7个小税种总结表

- 格式:xls

- 大小:58.00 KB

- 文档页数:1

小税种知识点总结在税收领域中,小税种是指相对于普通税种而言规模较小、税收规模较少的一类税种。

小税种的征收对象一般是某些特定行为、交易或财产,税率通常较低,征收范围较窄。

尽管小税种的税收规模相对较小,但它们在税收体系中仍扮演着重要的角色。

本文将对小税种的主要种类、特点、征收对象等方面进行总结。

一、小税种的主要种类小税种主要包括印花税、城市维护建设税、耕地占用税、土地增值税、车船使用税、烟叶税、资源税等。

这些税种在税收体系中定位不同,征收范围各异,具有各自的特点和征收标准。

1. 印花税印花税是对特定的法律文件、商业文件及非法律文件征收的一种税收。

征税标准一般是以文件所涉及的金额作为计税依据,并按照一定的税率征收。

印花税的征收对象主要包括借款合同、股权转让协议、房地产交易等。

2. 城市维护建设税城市维护建设税是对城市房产进行征收的一种税收,主要用于城市基础设施建设和城市管理维护。

城市维护建设税的纳税人一般是城市内的房产所有者,按照房产的评估值或面积等指标计算税额。

3. 耕地占用税耕地占用税是针对占用耕地进行的征收,主要用于保护耕地资源和促进农业生产。

耕地占用税的征收对象主要是占用耕地开发建设的单位或个人,税率根据耕地面积和土地利用情况而定。

4. 土地增值税土地增值税是对土地价值增值部分征收的一种税收,主要用于调节土地利用和促进土地资源的合理利用。

土地增值税的征收对象主要是土地转让行为的参与者,税额一般根据土地转让所得额和税率来确定。

5. 车船使用税车船使用税是对机动车辆和船舶的使用进行的一种税收。

征收对象主要包括拥有和使用机动车辆或船舶的单位或个人,税额根据车船的类型、排放标准、使用年限等因素确定。

6. 烟叶税烟叶税是对烟草制品进行征收的一种税收,主要用于控制烟草消费和保护公众健康。

烟叶税的征收对象是烟草制品生产和销售企业,税额一般根据销售数量或销售额来确定。

7. 资源税资源税是对自然资源的开采和利用进行的一种税收,主要用于促进资源的合理开发和利用。

小税种总结

小税种是指各国税收体制中的一类次要、零星或特殊的税种。

这些税种通常与特定行业、特定商品或特定活动相关,其征收范围相对较窄,税收额相对较低。

以下是一些常见的小税种:

1.社会保障费:用于支付社会福利、养老金、医疗保险等社

会保障支出的费用。

2.印花税:征收在合同、文件、票据、证书等文件上的印花

税。

3.营业税:对某些行业(如金融业、保险业)或特定商品

(如烟草、酒精)的销售额征收的税款。

4.城市维护建设税:征收于企事业单位和居民个人,用于城

市建设和维护。

5.道路桥梁通行费:对使用公路、桥梁等交通设施的车辆征

收的费用。

6.基金费用:用于特定基金(如教育基金、环境保护基金)

的筹资的费用。

7.旅游税:对入境或离境的旅游者或特定地区的酒店、旅馆

等征收的税款。

8.地方教育附加税:地方政府为支持教育事业而征收的附加

税。

9.入场券税:对体育赛事、演唱会等入场券的销售征收的税

款。

10.拍卖税:对拍卖物品交易金额征收的税款。

需要注意的是,小税种因国家和地区的不同可能会有所差异,上述列举的只是一些常见的小税种。

此外,税法和税务政策的更新和变化也可能导致小税种的修改和调整。

小税种什么是小税种?小税种是指除了国家税收法律规定的主要税种(如增值税、企业所得税等)之外,由地方税务机关征收的其他税种。

这些小税种通常是根据地方实际情况和需求所制定的税种,其征收范围相对较小,对特定行业或特定纳税人征收。

小税种的出现可以弥补主要税种的局限性,促进地方税收的稳定增长,也可以满足特定行业或纳税人的具体需求。

常见的小税种车船税车船税是对拥有机动车辆和船舶的个人或单位征收的一种税种。

根据车辆或船舶的种类和用途,车船税的税率和计算方式有所不同。

车船税的征收主体往往是地方税务机关,征收周期一般为年度。

该税种主要用于对交通运输领域的管理和发展提供资金支持。

房产税是对拥有房屋产权的个人或单位征收的一种税种。

根据房屋的估价和衡量标准,房产税的税率和计算方式不同。

房产税往往由地方税务机关负责征收,征收周期一般为年度。

该税种主要用于调节房地产市场,促进市场稳定和房地产行业的健康发展。

文化事业建设费文化事业建设费是对特定行业(如娱乐、餐饮、旅游等)和特定商品(如电影、音像制品等)征收的一种税款,用于支持文化事业的发展和文化设施的建设。

文化事业建设费的税率和计算方式由地方税务机关制定,征收周期一般为月度或年度。

教育费附加教育费附加是对商品销售和劳务报酬支付征收的一种税款,用于支持教育事业的发展和教育资源的提供。

教育费附加的税率和计算方式由地方税务机关制定,征收周期一般为月度或年度。

烟叶税是对烟叶生产和销售征收的一种税款,用于调节烟草市场和控制烟草消费。

烟叶税的税率和计算方式由地方税务机关制定,征收周期一般为年度。

小税种的意义和影响小税种的出现和征收对于地方税收的收入和财政稳定具有重要意义。

通过征收小税种,地方政府可以获得额外的财政收入,用于满足特定行业或纳税人的需求,促进产业发展和社会进步。

,征收小税种还可以对特定行业的发展进行调控,控制市场供需关系,保护环境和资源,并进行社会公平调节。

这些小税种在改善经济结构、调整税负分配和推动可持续发展方面发挥着重要作用。

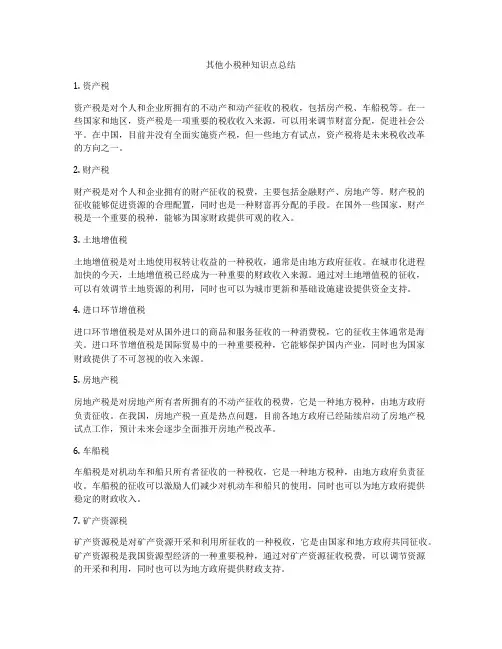

其他小税种知识点总结1. 资产税资产税是对个人和企业所拥有的不动产和动产征收的税收,包括房产税、车船税等。

在一些国家和地区,资产税是一项重要的税收收入来源,可以用来调节财富分配,促进社会公平。

在中国,目前并没有全面实施资产税,但一些地方有试点,资产税将是未来税收改革的方向之一。

2. 财产税财产税是对个人和企业拥有的财产征收的税费,主要包括金融财产、房地产等。

财产税的征收能够促进资源的合理配置,同时也是一种财富再分配的手段。

在国外一些国家,财产税是一个重要的税种,能够为国家财政提供可观的收入。

3. 土地增值税土地增值税是对土地使用权转让收益的一种税收,通常是由地方政府征收。

在城市化进程加快的今天,土地增值税已经成为一种重要的财政收入来源。

通过对土地增值税的征收,可以有效调节土地资源的利用,同时也可以为城市更新和基础设施建设提供资金支持。

4. 进口环节增值税进口环节增值税是对从国外进口的商品和服务征收的一种消费税,它的征收主体通常是海关。

进口环节增值税是国际贸易中的一种重要税种,它能够保护国内产业,同时也为国家财政提供了不可忽视的收入来源。

5. 房地产税房地产税是对房地产所有者所拥有的不动产征收的税费,它是一种地方税种,由地方政府负责征收。

在我国,房地产税一直是热点问题,目前各地方政府已经陆续启动了房地产税试点工作,预计未来会逐步全面推开房地产税改革。

6. 车船税车船税是对机动车和船只所有者征收的一种税收,它是一种地方税种,由地方政府负责征收。

车船税的征收可以激励人们减少对机动车和船只的使用,同时也可以为地方政府提供稳定的财政收入。

7. 矿产资源税矿产资源税是对矿产资源开采和利用所征收的一种税收,它是由国家和地方政府共同征收。

矿产资源税是我国资源型经济的一种重要税种,通过对矿产资源征收税费,可以调节资源的开采和利用,同时也可以为地方政府提供财政支持。

8. 烟草税烟草税是对烟草制品征收的一种消费税,它是一种专项税种,主要由国家政府征收。

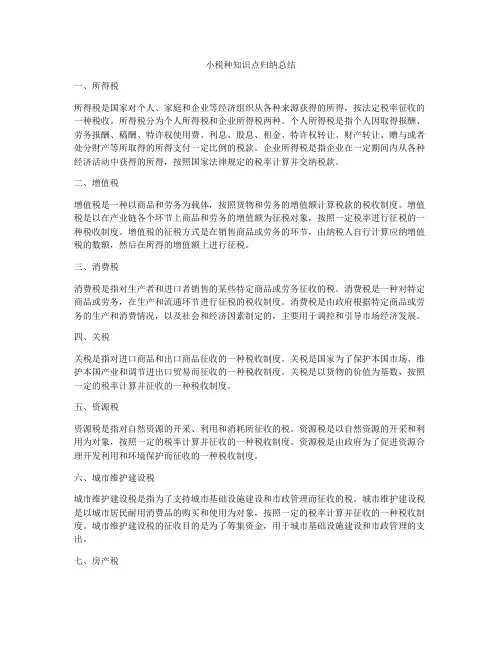

小税种知识点归纳总结一、所得税所得税是国家对个人、家庭和企业等经济组织从各种来源获得的所得,按法定税率征收的一种税收。

所得税分为个人所得税和企业所得税两种。

个人所得税是指个人因取得报酬、劳务报酬、稿酬、特许权使用费、利息、股息、租金、特许权转让、财产转让、赠与或者处分财产等所取得的所得支付一定比例的税款。

企业所得税是指企业在一定期间内从各种经济活动中获得的所得,按照国家法律规定的税率计算并交纳税款。

二、增值税增值税是一种以商品和劳务为载体,按照货物和劳务的增值额计算税款的税收制度。

增值税是以在产业链各个环节上商品和劳务的增值额为征税对象,按照一定税率进行征税的一种税收制度。

增值税的征税方式是在销售商品或劳务的环节,由纳税人自行计算应纳增值税的数额,然后在所得的增值额上进行征税。

三、消费税消费税是指对生产者和进口者销售的某些特定商品或劳务征收的税。

消费税是一种对特定商品或劳务,在生产和流通环节进行征税的税收制度。

消费税是由政府根据特定商品或劳务的生产和消费情况,以及社会和经济因素制定的,主要用于调控和引导市场经济发展。

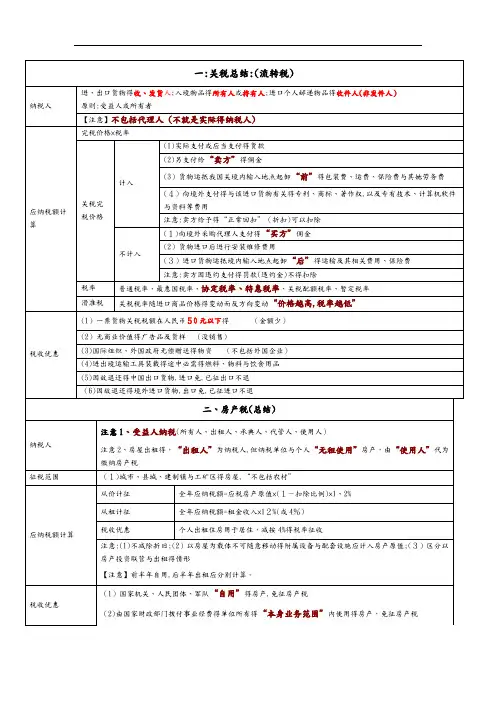

四、关税关税是指对进口商品和出口商品征收的一种税收制度。

关税是国家为了保护本国市场、维护本国产业和调节进出口贸易而征收的一种税收制度。

关税是以货物的价值为基数,按照一定的税率计算并征收的一种税收制度。

五、资源税资源税是指对自然资源的开采、利用和消耗所征收的税。

资源税是以自然资源的开采和利用为对象,按照一定的税率计算并征收的一种税收制度。

资源税是由政府为了促进资源合理开发利用和环境保护而征收的一种税收制度。

六、城市维护建设税城市维护建设税是指为了支持城市基础设施建设和市政管理而征收的税。

城市维护建设税是以城市居民耐用消费品的购买和使用为对象,按照一定的税率计算并征收的一种税收制度。

城市维护建设税的征收目的是为了筹集资金,用于城市基础设施建设和市政管理的支出。

七、房产税房产税是指对房地产的所有者或者权益人征收的税。

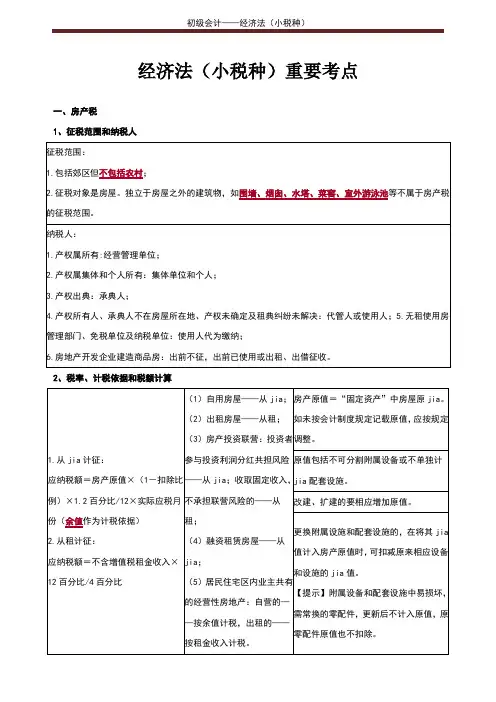

经济法(小税种)重要考点

一、房产税

1、征税范围和纳税人

2、税率、计税依据和税额计算

3、税收优惠

4、征收管理

二、城镇土地使用税

附:税收优惠的特殊规定(部分)

三、契税

四、土地增值税

1、纳税人和征税范围

2、税率、计税依据和税额计算

五、车船税

六、关税

附表:税率种类:

七、船舶吨税

八、印花税

1、纳税人

2、征税范围

3、计税依据和应纳税额计算

4、税收优惠

5、征收管理

九、资源税

1、纳税人、征税范围和税率

十、城市维护建设税与教育费附加

十一、环境保护税

十二、车辆购置税

十三、耕地占用税

十四、烟叶税。

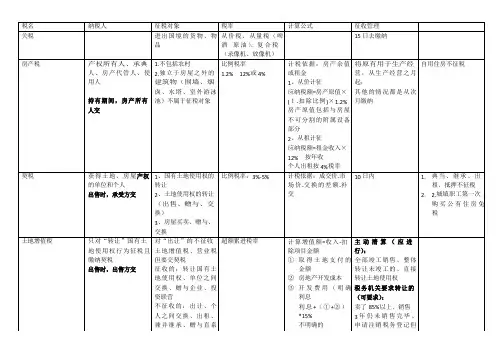

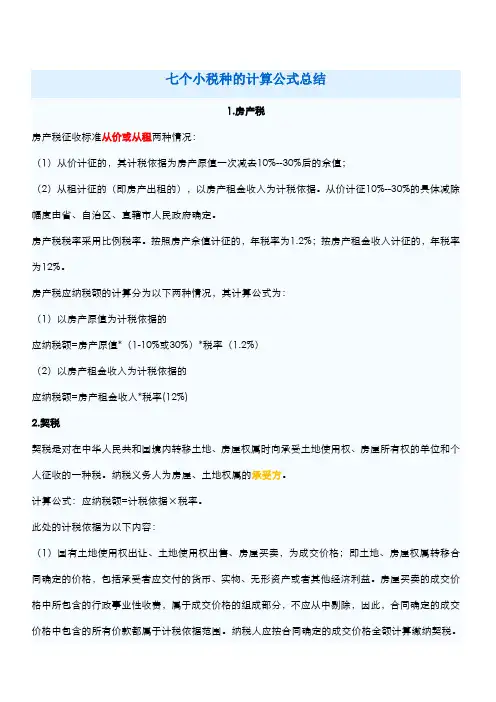

七个小税种的计算公式总结1.房产税房产税征收标准从价或从租两种情况:(1)从价计征的,其计税依据为房产原值一次减去10%--30%后的余值;(2)从租计征的(即房产出租的),以房产租金收入为计税依据。

从价计征10%--30%的具体减除幅度由省、自治区、直辖市人民政府确定。

房产税税率采用比例税率。

按照房产余值计征的,年税率为1.2%;按房产租金收入计征的,年税率为12%。

房产税应纳税额的计算分为以下两种情况,其计算公式为:(1)以房产原值为计税依据的应纳税额=房产原值*(1-10%或30%)*税率(1.2%)(2)以房产租金收入为计税依据的应纳税额=房产租金收入*税率(12%)2.契税契税是对在中华人民共和国境内转移土地、房屋权属时向承受土地使用权、房屋所有权的单位和个人征收的一种税。

纳税义务人为房屋、土地权属的承受方。

计算公式:应纳税额=计税依据×税率。

此处的计税依据为以下内容:(1)国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;即土地、房屋权属转移合同确定的价格,包括承受者应交付的货币、实物、无形资产或者其他经济利益。

房屋买卖的成交价格中所包含的行政事业性收费,属于成交价格的组成部分,不应从中剔除,因此,合同确定的成交价格中包含的所有价款都属于计税依据范围。

纳税人应按合同确定的成交价格全额计算缴纳契税。

(2)土地使用权赠与、房屋所有权赠与,由契税征收机关参照同类土地使用权出售、房屋买卖的市场价格或者评估价格核定;(3)土地使用权交换、房屋所有权交换、土地使用权与房屋所有权交换,为交换价格的差额;(4)以划拨方式取得土地使用权的,经批准转让房地产时,除承受方按规定缴纳契税外,房地产转让者应当补缴契税,计税依据为补缴的土地使用权出让费用或者土地收益。

(5)承受土地、房屋部分权属的,为所承受部分权属的成交价格;当部分权属改为全部权属时,为全部权属的成交价格,原已缴纳的部分权属的税款应予扣除。

经济法基础其他小税种总结在现代社会中,税收是国家财政的重要来源之一,也是国家实施宏观调控的重要手段。

除了常见的增值税、所得税、消费税等主要税种外,还存在一些被称为“小税种”的税收。

本文将对经济法基础中的其他小税种进行总结。

一、资源税资源税是对自然资源的开采利用所得进行征收的一种税收。

资源税的目的是调节资源的合理利用,保护生态环境,促进资源的可持续发展。

资源税的征收对象主要包括矿产资源、林木资源、水资源等。

资源税的税率根据不同资源的稀缺程度和开采难度而定,征收方式主要分为从量计税和从价计税两种。

二、城市维护建设税城市维护建设税(简称城建税)是对城市企事业单位和居民个人的房产进行征收的一种税种。

城建税的征收标准是按照房产的建筑面积和类别来确定的,税率则根据不同地区的政策而定。

城建税的征收目的是为了筹措城市基础设施建设和城市维护所需的资金,并促进城市的可持续发展。

三、土地增值税土地增值税是对土地的增值所得进行征收的一种税收。

在国家政策允许的范围内,土地所有权可以得到增值,当土地转让或者出租时,就需要纳税。

土地增值税的征收标准是根据土地增值额来确定的,税率则由各地根据实际情况设定。

土地增值税的征收目的是调节土地资源的利用,防止投机炒作,促进土地的合理利用。

四、车辆购置税车辆购置税是对购买机动车辆的消费者进行征收的一种税收。

车辆购置税的征收标准是根据购买车辆的类型、排量等因素来确定的,税率则根据政府政策规定的不同档次而定。

车辆购置税的征收目的是调节汽车市场,减少过度的机动车增长,提高城市交通的运行效率,保护环境。

五、船舶吨税船舶吨税是对船舶的使用权和所有权进行征收的一种税收。

船舶吨税的征收标准是根据船舶的吨位和类型来确定的,税率则根据国家政策规定的不同档次而定。

船舶吨税的征收目的是调节船舶市场,促进船舶的合理运输和利用,保护海洋生态环境。

以上便是经济法基础中的其他小税种的总结。

与常见的主要税种相比,这些小税种具有一定的特殊性和局限性。