加权平均成本计算表

- 格式:xls

- 大小:17.00 KB

- 文档页数:2

批次内月末加权平均法计算公式批次内月末加权平均法是一种用于计算某一批次产品的加权平均成本的方法。

它广泛应用于各个行业,特别是在供应链管理和成本控制中。

本文将详细介绍批次内月末加权平均法的计算公式及其应用。

一、批次内月末加权平均法的定义和原理批次内月末加权平均法是一种按照批次内产品的数量和成本进行加权平均计算的方法。

它的原理是将每个产品的成本乘以其数量,然后将所有产品的成本相加,最后除以总数量,得到加权平均成本。

二、批次内月末加权平均法的计算公式批次内月末加权平均法的计算公式如下:加权平均成本= Σ(产品成本× 产品数量)/ 总数量其中,Σ表示求和,产品成本是指每个产品的成本,产品数量是指每个产品的数量,总数量是指所有产品的数量。

三、批次内月末加权平均法的应用场景批次内月末加权平均法适用于以下情况:1. 存货管理:在存货管理中,批次内月末加权平均法可以帮助企业计算出存货的加权平均成本,进而对存货的价值进行评估和管理。

2. 成本控制:在成本控制中,批次内月末加权平均法可以帮助企业计算出每个产品的成本,进而对成本进行分析和控制。

3. 供应链管理:在供应链管理中,批次内月末加权平均法可以帮助企业计算出供应链中每个环节的成本,从而优化供应链的效率和成本。

四、批次内月末加权平均法的优缺点批次内月末加权平均法的优点包括:1. 简单易用:计算公式简单明了,易于理解和操作。

2. 公正公平:通过加权平均计算,公正公平地反映了不同产品的成本。

3. 实时性强:可以根据实际情况及时计算出加权平均成本,反映当前的经营情况。

批次内月末加权平均法的缺点包括:1. 不考虑时间因素:批次内月末加权平均法只考虑了批次内产品的数量和成本,没有考虑不同批次之间的时间差异。

2. 不适用于特殊情况:批次内月末加权平均法适用于产品数量和成本相对稳定的情况,不适用于产品价格波动较大或成本结构复杂的情况。

五、批次内月末加权平均法的实际应用举例为了更好地理解批次内月末加权平均法的应用,我们举一个实际的例子。

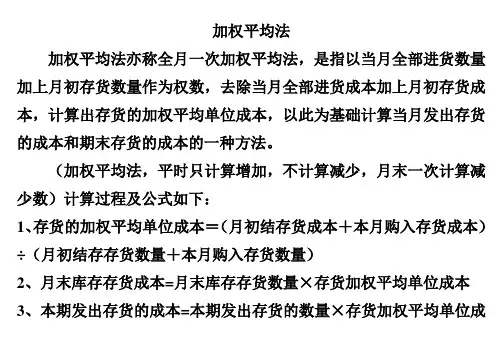

加权平均法加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

(加权平均法,平时只计算增加,不计算减少,月末一次计算减少数)计算过程及公式如下:1、存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)2、月末库存存货成本=月末库存存货数量×存货加权平均单位成本3、本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

举例:假设期初库存10个,金额60元。

1、1月1日进货10个,每个5元,小计50元。

2、1月10日进货10个,每个6元,小计60元。

3、1月11日发出15个,4、1月15日进货10个,每个7元,小计70元。

5、1月20日发出10个,6、1月21日进货10个,每个8元,小计80元。

7、1月22日发出8个解答:1、加权平均单价=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)=(60+50+60+70+80)÷(10+10+10+10+10)=2、发出数量=15+10+8=3、发出商的成本=发出数量×加权平均单价=自己动手练习:期初A材料库存:3 000千克,单价4元,金额12 000元。

7月8日购入2 000千克,单价4.4元,金额8 800元。

7月18日领用4 000千克。

7月25日购入3 000千克,单价4.6元,金额13 800元。

7月29日,领用2 000千克。

7月31日,领用500千克。

请用加权平均法计算7月份发出材料的成本。

1、加权平均单价=2、发出材料数量=3、发出材料的成本=甲企业为增值税一般纳税人,增值税税率为17%。

会计加权平均法计算公式

会计加权平均法是一种用于计算平均成本的方法。

它适用于在一段时间内购买多次相同物品的情况下,以及在不同时间购买同一物品的情况下。

该方法将每次购买的成本乘以数量,然后将它们相加以得到总成本,再将总成本除以总数量,从而得到每单位物品的平均成本。

具体来说,会计加权平均法的计算公式如下:

平均成本 = 总成本 ÷ 总数量

其中,总成本等于每次购买的数量乘以成本的总和。

总数量等于所有购买次数的数量之和。

例如,某公司在一段时间内购买了一种原材料,其购买记录如下:

- 1月1日:购买1000个单位,单价为10元

- 2月1日:购买2000个单位,单价为12元

- 3月1日:购买3000个单位,单价为15元

根据会计加权平均法,可以计算出该原材料的平均成本如下:

总成本 = (1000 × 10) + (2000 × 12) + (3000 × 15) = 10000 + 24000 + 45000 = 79000元

总数量 = 1000 + 2000 + 3000 = 6000个单位

平均成本 = 79000 ÷ 6000 ≈ 13.17元/单位

因此,该原材料的平均成本为13.17元/单位。

在进行库存计算或成本核算时,可以使用该平均成本作为基准值。