年终奖个税劳务费计算器

- 格式:xls

- 大小:40.50 KB

- 文档页数:2

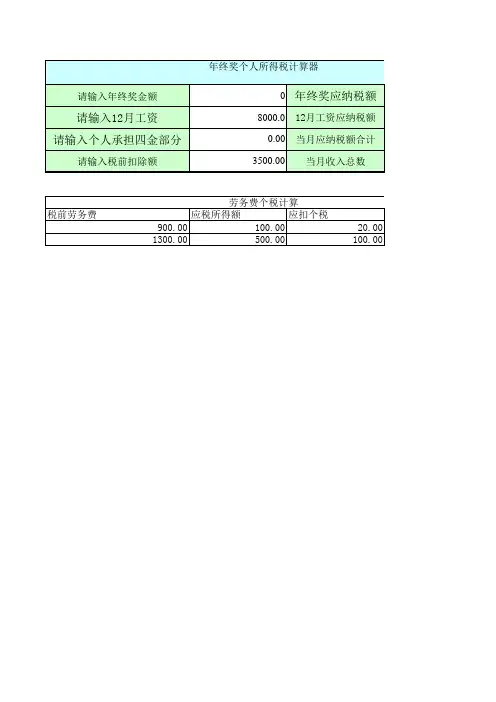

年终奖个人所得税计算器年终奖个人所得税计算器,提供详细的年终奖个税计算过程,支持年终奖税后反推,以及年终奖税后反算。

个人所得税计算公式(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数(平均每月收入),参照下面的个税税率表,确定适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数个人所得税税率表说明:本表平均每月收入为年终奖收入金额除以12的商。

年终奖怎么算?一、先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

二、计算公式:1.雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.雇员当月工资薪金所得低于税法规定的费用扣除额,适用公式:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

如果取得全年一次性奖金的当月,工资高于或等于费用扣除额3500元的,计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数。

而当月工资低于费用扣除额3500元的,计算公式为:应纳个人所得税税额=(个人当月取得的全年一次性奖金-当月工资与费用扣除额(3500元)的差额)×适用税率-速算扣除数而税率和速算扣除数的确定用全年一次性奖金总额÷12(一年12个月)后得出的商数,对照工薪所得个税税率表即可确定。

上海工资扣税标准计算器在上海工作的人们都知道,工资扣税是一件头疼的事情。

每个月拿到手的工资是税前工资的多少?税后工资又是多少?如果有一款工资扣税标准计算器,岂不是方便了很多?本文将介绍一款简单易用的上海工资扣税标准计算器,帮助大家轻松计算自己的税后工资。

首先,我们需要了解上海的个税起征点和税率。

根据最新的规定,上海的个税起征点是5000元,税率分为7个级别,分别是3%、10%、20%、25%、30%、35%和45%。

接下来,我们就可以使用工资扣税标准计算器来进行计算了。

打开工资扣税标准计算器,首先输入税前工资的金额,然后点击计算按钮,系统将自动帮我们计算出税后工资的金额。

这款计算器非常方便,不需要复杂的操作,只需简单输入工资金额,就能快速得出结果。

使用这款工资扣税标准计算器,我们可以随时随地计算自己的税后工资。

无论是月薪还是年终奖,都可以轻松计算,避免了繁琐的手工计算过程。

这对于很多人来说是一个很大的便利,尤其是对于那些不擅长计算的人来说更是如此。

除了计算税后工资,这款工资扣税标准计算器还可以帮助我们进行一些税前工资的规划。

比如,我们可以输入不同的工资金额,来看看税后工资的变化情况。

这样一来,我们就可以更好地规划自己的收入,合理安排开支,避免不必要的经济压力。

总的来说,这款上海工资扣税标准计算器是一款非常实用的工具。

它简单易用,帮助我们快速计算税后工资,为我们的生活提供了很大的便利。

在这个快节奏的社会里,我们需要更多这样的工具,来帮助我们更好地管理自己的财务,规划自己的未来。

希望大家都能够充分利用这款工资扣税标准计算器,更好地了解自己的税后收入,做好财务规划,过上更加幸福美满的生活。

同时,也希望政府能够出台更多的便民政策,让我们的生活更加便利。

让我们共同努力,创造更加美好的未来!。

2019年年终一次性奖金个税纳税筹划—全攻略—内附计算器在2018年以前,各单位在发年终奖时,都要先进行纳税筹划,尽量避免职工年终奖落入纳税陷阱。

2019年起,个人所得税开始按年计税,这样年终奖金纳税就受到较大影响。

新规确定年终一次性奖金单独纳税还能实施3年,即2019年、2020年和2021年,所以在今后的3年中,财务人员还是要做好年终一次性奖金纳税筹划。

如果没耐心看下去,看完本段即可。

直接告诉你方法:对大多数人(年度应纳税所得额在203100元以下的)来说,我们建议尽量在年终一次性奖金中发放36000元,千万别多发,剩下的放到每月工资中发放,这样纳税比较合适。

你也可以翻到文尾用简易计算器算一下。

下面就详细分析一下怎样发年终一次性奖金纳税最少。

本文只讨论居民个人综合所得—即工资薪金所得的纳税优化,至于个税的计算问题请查阅相关文章。

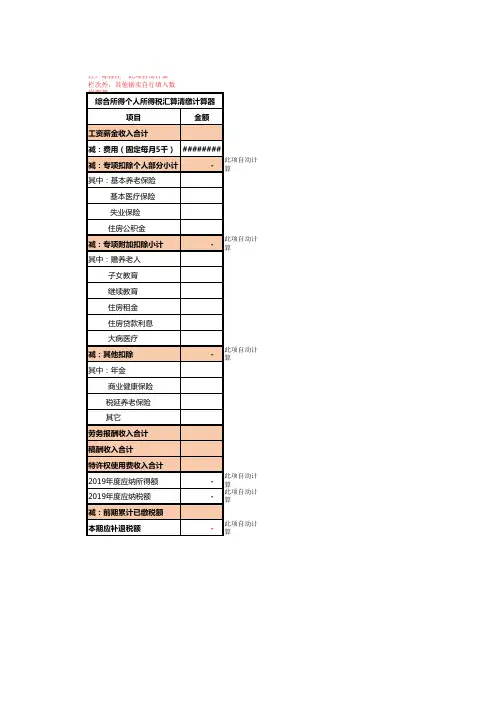

先明确一个概念—“年度应纳税所得额”“年度应纳税所得额” = 年度全部收入(含:工资、奖金、津贴、年终一次性奖金等)- 减除费用(现在是5000×12) - 个人负担的三险一金、年金等–新增加的年度专项附加扣除我们的分析方法就是对任意一个“年度应纳税所得额”,将该金额拆分成按月工资纳税和按年终一次性奖金单独纳税,我们对所有的可拆分的组合方案进行比较,找出一个或多个纳税最少的方案。

经过演算和分析,我们得出了纳税最少的分配方法,悄悄告诉你,供你确定“年度应纳税所得额”最优纳税方案:1、年度应纳税所得额在1元—36000元的,没有建议,随便怎么发都可以,都是最优纳税方案。

例如,全部在月工资中发放或全部在年终一次性奖金中发放都不会造成多交税。

2、年度应纳税所得额在36000元—72000元的,建议在年度月工资中最多发36000元,在年终一次性奖金中也是最多发36000元。

例如,50000元,在工资发30000元,在年终一次性奖金发20000元是可以的;若在工资发37000元,在年终一次性奖金发13000元就多交税了。