第四章复式记账法

- 格式:ppt

- 大小:490.00 KB

- 文档页数:57

第四章复式记账本章今年删除了“借贷记账法的应用”,但不是说部考这部分内容了,而是把它分散到其他章节了,所以本章还会是09年考试中非常重要的。

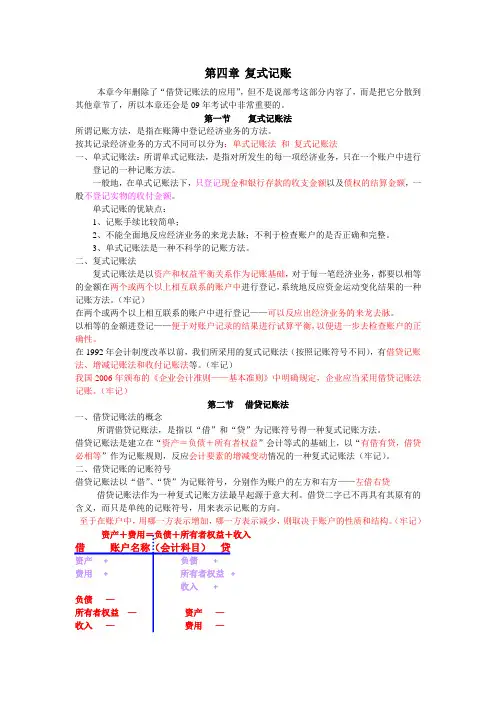

第一节复式记账法所谓记账方法,是指在账簿中登记经济业务的方法。

按其记录经济业务的方式不同可以分为:单式记账法和复式记账法一、单式记账法:所谓单式记账法,是指对所发生的每一项经济业务,只在一个账户中进行登记的一种记账方法。

一般地,在单式记账法下,只登记现金和银行存款的收支金额以及债权的结算金额,一般不登记实物的收付金额。

单式记账的优缺点:1、记账手续比较简单;2、不能全面地反应经济业务的来龙去脉;不利于检查账户的是否正确和完整。

3、单式记账法是一种不科学的记账方法。

二、复式记账法复式记账法是以资产和权益平衡关系作为记账基础,对于每一笔经济业务,都要以相等的金额在两个或两个以上相互联系的账户中进行登记,系统地反应资金运动变化结果的一种记账方法。

(牢记)在两个或两个以上相互联系的账户中进行登记——可以反应出经济业务的来龙去脉。

以相等的金额进登记——便于对账户记录的结果进行试算平衡,以便进一步去检查账户的正确性。

在1992年会计制度改革以前,我们所采用的复式记账法(按照记账符号不同),有借贷记账法、增减记账法和收付记账法等。

(牢记)我国2006年颁布的《企业会计准则——基本准则》中明确规定,企业应当采用借贷记账法记账。

(牢记)第二节借贷记账法一、借贷记账法的概念所谓借贷记账法,是指以“借”和“贷”为记账符号得一种复式记账方法。

借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借有贷,借贷必相等”作为记账规则,反应会计要素的增减变动情况的一种复式记账法(牢记)。

二、借贷记账的记账符号借贷记账法以“借”、“贷”为记账符号,分别作为账户的左方和右方——左借右贷借贷记账法作为一种复式记账方法最早起源于意大利。

借贷二字已不再具有其原有的含义,而只是单纯的记账符号,用来表示记账的方向。