第四章复式记账

- 格式:ppt

- 大小:223.00 KB

- 文档页数:44

第四章复式记账本章今年删除了“借贷记账法的应用”,但不是说部考这部分内容了,而是把它分散到其他章节了,所以本章还会是09年考试中非常重要的。

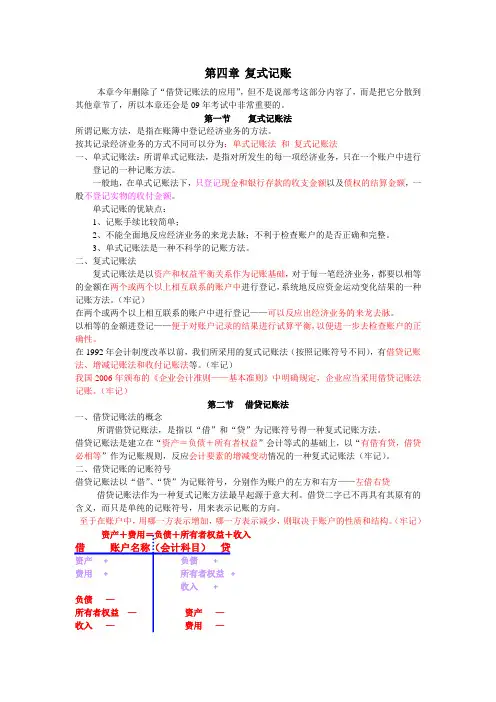

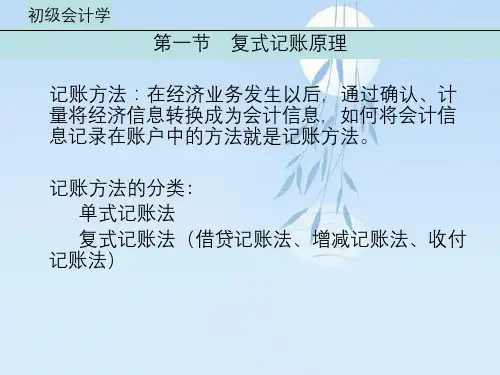

第一节复式记账法所谓记账方法,是指在账簿中登记经济业务的方法。

按其记录经济业务的方式不同可以分为:单式记账法和复式记账法一、单式记账法:所谓单式记账法,是指对所发生的每一项经济业务,只在一个账户中进行登记的一种记账方法。

一般地,在单式记账法下,只登记现金和银行存款的收支金额以及债权的结算金额,一般不登记实物的收付金额。

单式记账的优缺点:1、记账手续比较简单;2、不能全面地反应经济业务的来龙去脉;不利于检查账户的是否正确和完整。

3、单式记账法是一种不科学的记账方法。

二、复式记账法复式记账法是以资产和权益平衡关系作为记账基础,对于每一笔经济业务,都要以相等的金额在两个或两个以上相互联系的账户中进行登记,系统地反应资金运动变化结果的一种记账方法。

(牢记)在两个或两个以上相互联系的账户中进行登记——可以反应出经济业务的来龙去脉。

以相等的金额进登记——便于对账户记录的结果进行试算平衡,以便进一步去检查账户的正确性。

在1992年会计制度改革以前,我们所采用的复式记账法(按照记账符号不同),有借贷记账法、增减记账法和收付记账法等。

(牢记)我国2006年颁布的《企业会计准则——基本准则》中明确规定,企业应当采用借贷记账法记账。

(牢记)第二节借贷记账法一、借贷记账法的概念所谓借贷记账法,是指以“借”和“贷”为记账符号得一种复式记账方法。

借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借有贷,借贷必相等”作为记账规则,反应会计要素的增减变动情况的一种复式记账法(牢记)。

二、借贷记账的记账符号借贷记账法以“借”、“贷”为记账符号,分别作为账户的左方和右方——左借右贷借贷记账法作为一种复式记账方法最早起源于意大利。

借贷二字已不再具有其原有的含义,而只是单纯的记账符号,用来表示记账的方向。

会计4章:复式记账法1. 引言复式记账法是会计核算中常用的一种方法,它能够准确记录和反映企业的经济活动,并提供重要的财务信息。

本文将介绍会计4章中有关复式记账法的基本概念、步骤和技巧。

2. 复式记账法的基本概念复式记账法是一种以借贷对等原则为基础的会计核算方法。

根据该方法,每一笔经济交易都会同时对两个账户进行借方和贷方的记录,使得借贷金额相等,保持总资产和总负债的平衡。

复式记账法的核心原则是“借方和贷方相等,资产=负债+所有者权益”。

这个原则保证了会计核算的准确性和可靠性,也为准确分析和评估财务状况提供了基础。

3. 复式记账法的步骤和技巧3.1 记录基本的借贷事项使用复式记账法时,首先需要确定交易的借方和贷方,然后在相应的账户中记录借贷金额。

例如,购买办公用品,应该将金额分别记录在资产账户(办公用品)的借方和现金账户的贷方。

3.2 确保账户的平衡复式记账法要求每次借贷金额相等,以保持账户的平衡。

在进行记账时,需要仔细核对借方和贷方金额,确保总额相等。

如果出现差额,应该及时调整和纠正。

3.3 记录辅助账簿为了更好地对复杂的交易进行记录和管理,可以创建辅助账簿。

辅助账簿可以根据需要记录特定的交易,比如应收账款、应付账款等。

通过辅助账簿的记录,可以更清晰地了解和分析特定账户的情况。

3.4 制作总账和试算表总账是根据复式记账法记录的所有交易的综合汇总表。

它按照账户分类,记录每个账户的借贷发生额和余额。

试算表是根据总账记录的账户余额汇总表,用于核对总账的准确性和平衡性。

4. 复式记账法的应用场景复式记账法广泛应用于各种商业和非商业实体,包括企业、个人、非营利组织等。

它可以帮助管理者更好地了解和控制财务状况,做出正确的商业决策。

5. 复式记账法的优势和局限5.1 优势•准确记录和反映经济活动,保证财务信息的可靠性。

•提供全面的财务信息,方便管理者进行经营决策。

•易于分析和评估财务状况,发现问题和改进措施。

5.2 局限•对于初学者来说,掌握复式记账法需要一定的学习和实践。

第4章复式记账法及运用复式记账法是一种会计核算方法,通过记录每一笔经济业务的借贷方向和金额来实现会计核算的完整和准确。

它基于一个简单的原则:每一笔经济业务都至少对两个账户产生影响,一个账户收入,另一个账户支出,借贷相等。

这种方法的使用,可以帮助企业实现准确、完整的会计记录,以便更好地了解企业的财务状况和盈利能力。

复式记账法的核心思想是借贷平衡。

每一笔经济业务都要对应两个账户的借贷金额,借方记录资产、费用或损失,贷方记录负债、所有者权益或收入。

通过借贷平衡,可以确保账户的总借方金额等于总贷方金额,从而保证会计核算的准确性和完整性。

在应用复式记账法时,企业需要建立一套完整的会计科目系统。

会计科目是用来归集和分类经济业务的,包括资产、负债、所有者权益、收入和费用等。

每一笔经济业务都要按照其性质和影响的账户进行准确的会计分录,即将借贷方向和金额记录到相应的账户上。

在进行会计核算时,企业可以通过科目的借贷方向和金额来了解每个科目的余额和变动情况,同时也可以根据需要生成财务报表,如资产负债表、利润表和现金流量表等。

复式记账法的应用范围非常广泛,几乎适用于所有类型的企业和组织。

无论是小微企业还是大型集团,都可以通过复式记账法来进行准确的会计核算。

复式记账法的应用也不仅限于企业内部的会计核算,还可以用于与外部交易和合作的会计处理,如与供应商和客户的往来结算。

在实际运用复式记账法时,企业需要遵循一些基本原则。

首先,会计分录必须准确无误,借贷方向和金额必须与经济业务的实际情况相符。

其次,会计科目必须完整和明确,以便将经济业务正确归集和分类。

另外,会计记录必须及时进行,不得存在漏记、错记或迟记的情况。

最后,会计报表必须真实和准确,以反映企业的真实财务状况和盈利能力。

综上所述,复式记账法是一种有效的会计核算方法,通过准确记录每一笔经济业务的借贷方向和金额,实现会计核算的准确性和完整性。

在应用复式记账法时,企业需要建立完整的会计科目系统,按照一定原则进行会计分录和记录。

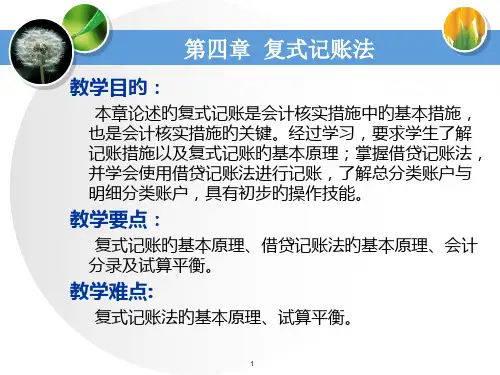

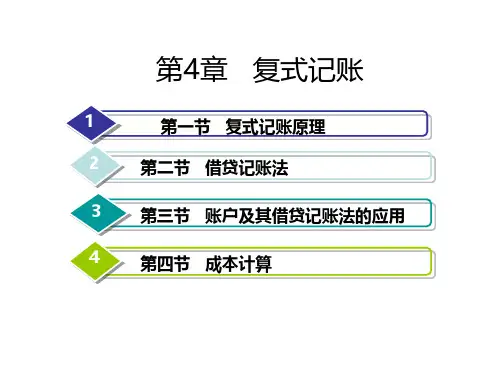

第四章复式记账教学内容:借贷记账法的基本内容和总分类账户与明细分类账户的平行登记。

教学目的与要求:通过本章学习,使学生掌握复式记账的概念及特点;理解借贷记账法的基本内容,了解总分类账户和明细分类账户的设臵方式;理解总分类账户和明细分类账户的关系;掌握平行登记的方法。

教学重点与难点:本章重点是借贷记账法的基本内容;难点是账户结构和平行登记的方法。

教学方式与时间分配:以讲授为主,本章共6学时。

第四章复式记账第一节复式记账概述••••一、复式记账的含义和基本原理••••为了核算和监督会计对象,揭示会计对象具体内容之间的本质联系,除了将会计对象的具体内容划分为六大会计要素,通过设臵会计科目对会计要素作进一步分类,并在此基础上开立账户,以便连续、系统地反映特定会计主体的经济活动及其结果。

同时,还应解决这样一个问题,如何把会计要素的增减变动记录在账户中,即采取什么样的记账方法。

所谓记账方法,是指在账簿中登记经济业务的方法即以会计凭证为依据,运用一定的记账原理和规则,把经济业务记到账簿中去,并通过试算平衡来检查账簿记录是否正确。

具体来说,确定记账方法就是要明确:①每一项经济业务发生之后,应在几个账户中进行登记。

记账方法按其登记一项经济业务时涉及一个账户还是两个或两个以上账户,可以分为单式记账和复式记账法。

②账户左方和右方的名称与登记的内容,以及账户余额的方向。

上述讲到,作为记账方法有两类:一类是单式记账法;一类是复式记账法。

早期的记账方法属于单式记账法,它是一种比较简单、不完整的记账方法。

它是对发生经济业务之后所产生会计要素的增减变动只在一个账户中进行记录登记的方法。

主要是用于记录银钱收付和债权债务结算。

如现金100元购买办公用品,在记账时只记现金减少,而对费用增加不记录。

•这种记录造成账户之间的记录没有直接的联系,不能全面揭示经济业务的来龙去脉,有很大的局限性。

复式记账是一种科学的方法,它是从单式记账法发展的。