平安智盈人生保险投资收益实际情况解析一览表分析

- 格式:docx

- 大小:15.91 KB

- 文档页数:20

平安智盈人生终身寿险(万能型)每月就存500元,身价20万,重疾15万,意外6万,医疗2万,教育养老还有几十万灵活掌控,未来由您掌控双重保障保额可变本产品可搭配附加险为您提供终身寿险和健康险双重保障,多种重大疾病(女性30种,男性28种)提前给付,同时您可以自主选择和变更主附险的基本保险金额,以满足不同人生阶段对保险保障的不同需求,尽享无忧人生。

投资保底理财方便我们给您的保单账户价值提供的保证利率为1.75%(年利率),同时您还可以根据自己的财务规划和需求,申请部分领取,使您的投资理财灵活自如。

持续交费奖励多多只要您按照合同的约定按时支付期交保险费,您就可以享受到我们额外分配给您的奖励,您支付保险费的时间越长,您所享受的奖励也就越多。

缓期交费保障不变若您暂时无法按时支付期交保险费,您可以选择缓交期交保险费,只要您当时的保单账户价值足以支付保障成本,您就可以继续享有保险保障。

保单账户透明公开您可以通过我们的电话中心(95511)、电子商务网站()、保险顾问、分支机构客户服务中心及其它公共媒体了解结算利率。

同时,每个保单年度,您还会收到保单年度报告,充分了解保单账户价值变化。

中国平安“智盈人生”万能寿险封闭式基金险种特点:[兼顾子女教育,健康医疗,家庭保障,养老保障,投资理财]※稳健增值:下有保底上不封顶。

日利息月复利滚存,投资回报高。

※存取灵活:有钱时可追加;要用钱时可领取。

※保障可调:可根据不同人生责任时期,自由调高/低身故及重疾保障额度。

※缴费自由:可3、5年交费,也可长期交费。

无力交费可缓交或不交,保障不变。

※持续有奖:连续交费3年后,从第4年开始每年奖励2%。

※资产透明:资产变化透明公开,可随时查寻每月结算利息及帐户资金。

※保障齐全:身故、重疾都有赔。

涵盖30类重疾,凭医生诊断书一次性赔付,与医保不冲突。

平安一生教育养老及健康综合保障计划投保举例:周小姐28岁小孩0岁前期投入:年存保费:6000元,存10年,共计存入6万元保单利益:1.孩子18、19、20岁,每年领取高等教育金10000元,共领回3万元。

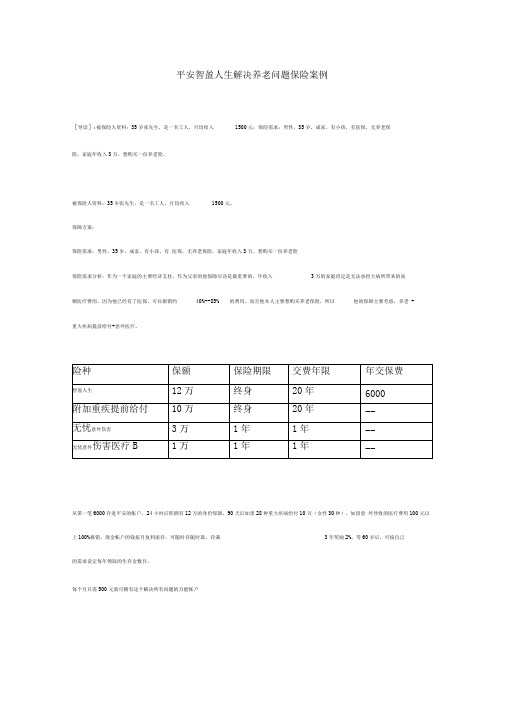

平安智盈人生解决养老问题保险案例

[导读]:被保险人资料:35岁张先生,是一名工人,月均收入1500元;保险需求:男性,35岁,成家,有小孩,有医保,无养老保

险,家庭年收入3万。

想购买一份养老险。

被保险人资料:35岁张先生,是一名工人,月均收入1500元。

保障方案:

保险需求:男性,35岁,成家,有小孩,有医保,无养老保险,家庭年收入3万。

想购买一份养老险

保险需求分析:作为一个家庭的主要经济支柱,作为父亲的他保障应该是最重要的。

年收入3万的家庭肯定是无法承担大病所带来的高

额医疗费用。

因为他已经有了医保,可以报销约40%--85% 的费用。

而且他本人主要想购买养老保险,所以他的保障主要考虑:养老+

重大疾病提前给付+意外医疗。

从第一笔6000存进平安的帐户,24小时后即拥有12万的身价保障,90天后如患28种重大疾病给付10万(女性30种),如因意外导致的医疗费用100元以上100%报销,现金帐户的钱按月复利滚存,可随时存随时取,存满3年奖励2%。

等60岁后,可按自己

的需求设定每年领取的生存金数目。

每个月只需500元就可拥有这个解决所有问题的万能帐户。

平安智盈人生(万能险)建议书说明

(郭朝锋专用)

一、您所获得的保险利益列举如下:

1、最低30万身故保险金,保障期间为终身。

2、最低20万重大疾病保险金,保障期间为终身。

赔付方式为

一经确诊,马上赔付,与社保重大疾病报销赔付不冲突。

3、另外再享有10万元意外身故金,以及20万残疾保障,残

疾保障为按照比例赔付。

4、如果住院,每天有50元的住院补贴,但因疾病住院赔付是

从第4天开始算,与社保的报销赔付不冲突。

5、如因意外发生的医疗费用,最高可报销10000元。

6、基本险未发生赔付情况下,现金价值的累积如表。

可随时

领取,作为家庭其余费用支出,但保障不变,充分体现“万

能”特点。

7、第4年起,每年奖励120元(2%)进入现金价值。

二、您所需要付出的列举如下:

1、每年支付保费6250元,假定连续支付25年。

事实上,保费的支付非常具有灵活性。

三、平安代理人专业意见:保障与储蓄兼顾,并具有一定的投资价值。

有效转移创业初期的人生风险,使家庭生活在任何情况下都能保持较高的生活水准。

我和陈刚都是买的这个,阿武、石琢、老柳也一样,相信专业,相信崔卫国。

平安智盈人生终身寿险(万能型)的产品特点双重保障保额可变投资保底理财方便持续交费奖励多多缓期交费保障不变保单账户透明公开平安智盈人生终身寿险(万能型)投保示例说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障。

李先生30岁,男性,投保平安智盈人生万能+重疾保险计划。

期交保险费6000元,连续交费20年,保单年度初交费;投保时主险基本保险金额20万元,附加险基本保险金额20万元;第1-3个保单年度每年追加20000元。

假定结算利率处于中(4.5%/年)水平情况:60岁的保单周年日,李先生的保单账户价值(即现金价值)约45万元,到80岁的保单周年日仍有身故保险金约106万元;假定结算利率处于低(1.75%/年)水平情况:60岁的保单周年日,李先生的保单账户价值(即现金价值)约22万元,到80岁的保单周年日仍有身故保险金约29万元一份多功能的保险计划持续按时支付期交保险费,在时间与复利的积累下,您的保单账户价值就可以享受长期的稳健收益,为您提供多种形式的保障。

合理的保险费用,分配比例稳步增长贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单账户,实现稳健积累。

忠诚的生命守护神,遭遇重大疾病可及时获取保险金支援这是您贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,让您轻松应对人生关键时期,尽享无忧人生。

-----------------以下为2009年前的产品介绍,仅供对比------------------810平安智盈人生终身寿险(万能型)产品特色双重保障保额可变投资保底理财方便持续交费奖励多多缓期交费保障不变保单价值透明公开产品简介投保年龄18周岁至60周岁。

保险期间本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止。

保险责任在本主险合同有效期内,我们承担如下保险责任:身故保险金:被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。

平安智盈人生终身寿险(万能型)投保示例

优势:贴心的保单设计,既能保障您创业阶段的风险,又能储备晚年的养老金!

投资理财,合法规避风险!

功能:1账户可任意存取:2中途缓交保费时,保险责任扔有效:3收益高,该

账户每日计息,每月复利;4下有保底利率,稳健投资

说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障

实例:李先生30岁,投保平安智盈人生20万+重疾提前给付15万保险计划+意

外医疗报销30000元+信院每天补贴150元+住院医疗报销每

次9000元+手术费用报销每年30000元。

期交保险费6910,假设连续交费20年;

第1—3个保单年度每年追加20000万元。

、

假定结算利率处于高(6%/年)水平情况:。

阅 读 指 引本阅读指引有助于您理解条款.............,.对.“平安智盈人生终身寿险(万能型)................合同..”.内容的解释以条款为准..........。

您拥有的重要权益投保后10天内您可以要求全额退还保险费………………………………………………1.3 被保险人可以享受本主险合同提供的保障………………………………………………2.2 您可以按照本条款约定选择及变更基本保险金额………………………………………2 受益人享有领取保险金时可选择不同领取方式的权利…………………………………3.6 您有缓交期交保险费的权利………………………………………………………………4.3 您有部分领取现金价值的权利……………………………………………………………6.2您有退保的权利……………………………………………………………………………8.1您应当特别注意的事项在某些情况下,我们不承担保险责任……………………………………………………2.4 退保会给您造成一定的损失,请您慎重决策……………………………………………8.1 您有如实告知的义务………………………………………………………………………9.1 缓交期交保险费会影响持续交费特别奖励………………………………………………4.5 您有及时向我们通知保险事故的责任……………………………………………………3.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (10)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录平安智盈人生终身寿险(万能型)条款(平保寿发[2007]178号,2007年9月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

◆ 您与我们的合同1.1 合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

智盈人生终身寿险(万能型)平安智盈人生终身寿险(万能型)的产品特点∙保额自选灵活可变∙投资保底理财方便∙持续交费奖励多多∙缓期交费保障不变∙保单价值透明公开平安智盈人生终身寿险(万能型)的承保范围和保险利益保险责任:在合同有效期内,被保险人身故,可获得理赔。

保险金额为保单价值的105%和基本保险金额两者的较大者。

最低保证利率:本产品保证利率为年利率1.75%,对应日利率为0.004795%。

犹豫期退保:自投保人签收合同次日起,有10天的犹豫期,如果投保人在犹豫期内要求解除合同,我们退还其所交纳的全部保险费。

解约:在犹豫期后,如果投保人希望解除保险合同,可以一次领取保单价值。

保单价值计算方法:平安智盈人生终身寿险(万能型)的责任免除情形因下列情形之一,导致被保险人身故的,我们不承担给付保险金的责任:·投保人、受益人对被保险人的故意杀害、故意伤害;·被保险人故意自伤、故意犯罪或拒捕;·被保险人服用、吸食或注射毒品;·被保险人在主险合同生效(或最后复效)之日起2年内自杀;·被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动交通工具;·被保险人感染艾滋病病毒或患艾滋病期间因疾病导致的身故;·战争、军事行动、暴乱或武装叛乱;·核爆炸、核辐射或核污染。

发生上述情形,本主险合同终止,我们退还被保险人身故当时本主险合同的现金价值。

对于已收取的本主险合同终止日之后的保障成本,我们将无息一并退还。

如果投保人申请增加基本保险金额,并且在新增的基本保险金额生效之日起2年内,被保险人因为自杀导致身故,我们对增加的基本保险金额不承担给付保险金责任。

本公司声明:本页面所载资料供您理解保险条款所用,各项内容均以保险条款为准。

平安智盈人生终身寿险(万能型)投保示例李先生,30岁,投保平安智盈人生终身寿险(万能型),期交保险费6000元,连续交费20年,累积交费12万元;投保时基本保险金额20万元。

中国平安公司(中国平安保险<集团>股份有限公司特点介绍:1. 综合金融(主要有保险、银行、投资三大支柱产业),其中基金有望明年上半年挂牌2. 业务员交叉销售平台3. 拥有国内外一级精算师4. 上半年平安银行收购深发展******小知识点现平安银行地址:教工路除工、农、商、建、邮政<?>外一柜通业务平安智盈人生终身寿险(万能型)基本介绍一、交费灵活:(可按5、8、10、15、20年……终身)二、灵活取款:该保险投资部分是采用(即一年进行12次复利滚动)复利滚动方式,最低复利(年利率)保障1.75%,现行复利率为3.875%。

三、保障:假设按6000元/年交费(最低不少于4000元/年),也即相当于每月交500元;保险合同生效24小时后,享受如下保障:1. 人身保障保险期限:终身12万~60万保障,保额可量身定做。

2. 意外伤害保险期限:一年3万~10万保障,发生意外伤害造成身故的,保险公司赔付意外伤害保额后再加人身保障保额。

其中意外伤害为公共交通事故造成,该意外伤害赔付额翻倍!3. 意外医疗保险期限:一年一般1万~3万保障,如跌打损伤、磕磕碰碰、狗咬猫抓等等造成的医疗费用,费用包括门诊、住院费用;赔付方式为在相对应赔付额范围内,超过100元的100%支付。

保险合同生效90天(即“等待期”)以后,享受如下保障:4. 重大疾病保障(通常所说的大病保障)保险期限:终身保障范围:如失明、失聪、糖尿病、肿瘤(包括良性、恶性)、重残等,男性28种,女性30种;如发生重疾情况,可凭医疗诊断书及身份证、保险单向保险公司申请,保险公司提前给付,无需发票。

*********针对未参加社保人群,可推荐平安健享人生住院医疗(附加),按份数进行,该项费用不包含在上述假设的6000元中。

此时可谈及商业保险与社保的主要区别:1. 养老覆盖率越来越高,社保是鼓励长寿;而商业保险主要与保险额度有关;2. 僧多粥少,按照现在4-2-1家庭模式,现在老人的养老费用是由我们承担,我们以后的社保养老费用将由我们下一代承担,将随着社会老龄化而出现僧多粥少现象,而商业保险只针对保险单;3. 社保报销要凭发票,而商业保险重疾不需发票;社保报销范围比较局限性(即C类药物、进口药物等)。

1客户林跃力对万能险按合同的规定验算演示利益结果全过程平安智盈人生保险投资收益实际情况解析一览表6.03我在年月日投入了智盈人生平安万能险这里有业务员给我打5 22 2008的投资计划书和我自己计算的投资计划计算根据是按合同规定的条款进行计算第一年年元按合同扣除初始费用保险费剩元3000 20086000 50%第二年年元元6000 4500 2009 25%元第三年年元6000 15% 5100 2010第四年年元元6000 2011 10% 5400第五年年元元600010% 5400 2012第六年年元元57005% 2013 6000第七年元年元2014 5% 5700 6000第八年年元元2015 57005% 6000第九年元年元6000 57005% 2016第十年年元元6000 57005% 2017第十一年元年元57005% 6000 2018第十二年元年元57005% 2019 6000第十三年年元元6000 5700 5% 2020第十四年年元元57005% 6000 2021第十五年年元元6000 20225700 5%按照保额计算扣除的初始费用按照合同中的每千元危险保额扣除的保障成本共计两项保障成本主险附加险811 810 2客户林跃力对万能险按合同的规定验算演示利益结果全过程平安智盈人生终身寿险年保障成本表:(每千元危险保额)810保单年度初年龄男保单年度初年龄男年初入岁岁2.9817.97200863 44岁岁19.746445 3.28岁岁21.68 65 3.6046岁岁23.83.96 6647岁岁26.13674.3548岁岁28.6749684.78岁岁31.46 695.26 50岁岁34.5705.7851岁岁37.83716.3652岁岁41.4772 536.90岁岁45.4573 7.6954岁岁49.78 55 8.4574岁岁54.5759.2956岁岁59.64 10.21 5776岁岁65.2477 5811.22岁岁71.3278 59 12.33岁岁77.927960 13.55岁岁85.0761 8014.89岁岁92.8181 6216.36《平及以上82 101.18 3客户林跃力对万能险按合同的规定验算演示利益结果全过程安智盈人生提前给付重大疾病保险》年保障成本表:每千元危险保额)年初入岁岁29.4634.88 44 2008 岁岁31.02455.4264岁岁32.166546 6.03岁岁33.7766 47 6.69岁岁35.35677.5 48岁岁37.368.3268 49岁岁39.96699.31 50岁岁42.7170 51 10.26岁岁45.217152 11.29岁岁47.045312.5472岁岁48.4013.81 7354岁岁49.737455 15.10岁岁50.9616.6575 56岁岁52.195776 18.06岁岁53.3119.858 77岁岁54.2 5921.9978岁岁57.306024.37 79岁岁60.70 26.658061岁岁63.476281 28.19岁64.7682岁岁65.0164.92 83844客户林跃力对万能险按合同的规定验算演示利益结果全过程岁岁65.0286 65.0285岁岁8889 66.3765.70岁岁91 68.499070.74岁岁9273.1593 75.72岁岁9481.2178.4095岁岁97 9684.1587.22岁岁及以上93.7698 90.4399计算如下第一年保单价值变化如下X%-X(保万)X(附加险保万)10120100 126000-6000 50 2.98-4.88为扣除初始费用保障成本元两项所剩余部分的钱=2154.4按合同保证利率保底%可知平安公司必须给付的年利息为1.75X%元1.752154.4=37.702所以第一年按合同的说法为元2154.4+37.702=2192.102第二年X%XX 100+2192.102=5756.50225-3.286000-6000120-5.42利息X% =100.7387855756.5021.75所以第二年为5756.502+100.738785=5857.240第三年X%XX 100+5857.240-3.606000-6000 120-6.0315=5100-432-603+5857.240=5100-1035+5857.240=9922.24利息:X% =173.63929922.241.75所以第三年保单价值为9922.24+173.6392=10095.87925客户林跃力对万能险按合同的规定验算演示利益结果全过程第四年X%XX(元奖励)100+10095.8792+12010120-6.69-3.966000-6000=5400-475.2-669+10095.8792+120=5400-1144.2+10095.8792+ 120=14471.679利息:X% =253.2541.7514471.679所以第四年保单价值为14471.679+253.254=14724.93338第五年X%XX(元奖励)100+14724.93338+120-4.356000-6000 120-7.510=5400-522-750+14724.93338+120=5400-1275+14724.93338+120=18969.933利息X% =331.97 18969.9331.75所以第五年保单价值为18969.933+331.97=19301.903第六年X%XX(元奖励)100+19301.903+12056000-6000120-8.32-4.78=5700-573.6-832+19301.903=5700-1405.6+19301.903+120=23 716.303利息X% =415.0351.75 23716.303所以第六年保单价值为23716.303+415.035=24131.338第七年X%XX(元奖励)100+24131.338+1206000-6000120-9.315-5.26=5700-631.2-931+24131.338+120=5700-1562.2+24131.338+12 0=28389.138利息X% =496.80991.75 28389.138所以第七年保单价值为28389.138+496.8099=28885.9479第八年X%XX(元奖励)100+28885.9479+120120-10.26-5.7856000-60006客户林跃力对万能险按合同的规定验算演示利益结果全过程=5700-693.6-1026+28885.9479+120=5700-1719.6+28885.9479 +120=32986.35利息X% =577.2611.75 32986.35所以第八年保单价值为32986.35+577.261=33563.611第九年X%XX(元奖励)100+33563.611+120-6.366000-6000120-11.295=5700-763.2-1129+33563.611+120=5700-1892.2+33563.611+1 20=37491.411利息X% =656.099 37491.4111.75所以第九年保单价值为37491.411+656.099=38147.511第十年X%XX(元奖励)100+38147.511+12056000-6000120-12.54-6.9=5700-828-1254+38147.511+120=5700-2082+38147.511+120= 41885.511利息X% =732.9961.75 41885.511所以第十年保单价值为41885.511+732.996=42618.507第-一年X%XX(元奖励)100+42618.507+1206000-6000120-13.815-7.69=5700-922.8-1381+42618.507+120=5700-2303.8+42618.507+1 20=46134.707利息X% =807.3571.75 46134.707所以第十一年保单价值为46134.707+807.357=46942.064第十二年X%XX(元奖励)100+46942.064+120120-15.10-8.4556000-60007客户林跃力对万能险按合同的规定验算演示利益结果全过程=5700-1014-1510+46942.064+120=5700-2524+46942.064+120 =50238.064利息X% =879.1661.75 50238.064所以第十二年保单价值为50238.064+879.166=51117.23第十三年X%XX(元奖励)100+51117.23+120-9.296000-6000120-16.655=5700-1114.8-1665+51117.23+120=5700-2779.8+51117.23+12 0=54157.43利息X% =947.755 54157.431.75所以第十三年保单价值为54157.43+947.755=55105.185第十四年X%XX(元奖励)100+55105.185+120-10.215120-18.06 6000-6000=5700-1225.2-1806+55105.185+120=5700-3031.2+55105.185+ 120=57893.985利息X% =1013.145 57893.9851.75所以第十四年保单价值为57893.985+1013.145=58907.130第十五年X%XX(元奖励)100+58907.130+120-11.225120-19.80 6000-6000=5700-1346.4-1980+58907.130+120=5700-3326.4+58907.130+ 120=61400.73利息X% =1074.5131.75 61400.73所以第十五年保单价值为61400.73+1074.513=62475.243按照平安业务员全书香的说法交到第十五年不交款项保单价值的变化情况.8客户林跃力对万能险按合同的规定验算演示利益结果全过程如下在我根据合同计算出的以上最基本的保单价值基础数值为62475.243元以此基数来计算第十六年的保单价值的变化情况及以后的第年、18 ,17年、。

等以后延续各年的变化情况(停止交保费元的情况)6000第十六年x%xx 10062475.243-6000-12.335120-21.99=62175-1479.6-2199=62175-3678.6=58496.4利息X% =1023.6871.75 58496.4所以保单价值变化为58496.4+1023.687=59520.087第十七年X%XX 1005120-24.37 59520.087-6000-13.55=59220.087-1626-2437=59220.087-4063=55157.087利息X% =965.249 55157.0871.75所以保单价值变化为55157.087+965.249=56122.336第十八年X%XX 100 56122.336-6000-14.895120-26.65=55822.336-1786.8-2665=55822.336-4451.8=51370.536 利息X% =898.981.75 51370.536所以保单价值变化为51370.536+898.98=52269.520第十九年X%XX 100-16.36 52269.520-60005120-28.19=51969.52-1963.2-2819=51969.52-4782.2=47187.32利息X% =825.7781.75 47187.32所以保单价值变化为47187.32+825.778=48013.098第二十年X%XX 100120-29.4-17.97548013.098-60009客户林跃力对万能险按合同的规定验算演示利益结果全过程=47713.098-2156.4-2940=47713.098-5096.4=42616.698 利息X% =745.79242616.6981.75所以保单价值变化为42616.698+745.792=43362.490第二-一年x%xx 10043362.490-6000-19.745120-31.02=43062.49-2368.8-3102=43062.49-5470.8=37591.69利息X% =657.851.75 37591.69所以保单价值变化为37591.69+657.85=38249.54第二十二年X%XX 1005120-32.16 38249.54-6000-21.68=37949.544-2601.6-3216=37949.544-5817.6=32131.944 利息X% =562.309 32131.9441.75所以保单价值变化为32131.944+562.309=32694.253第二十三年X%XX 100 32694.253-6000-23.85120-33.77=32394.253-2856-3377=32394.253-6233=26161.253利息X% =457.821.75 26161.25326161.253+457.82=26619.075所以保单价值变化为第二十四年x%xx 100-26.13 26619.075-6000120-35.355=26319.075-3135.6-3535=26319.075-6670.6=19648.475 利息X% =343.8481.75 19648.475所以保单价值变化为19648.475+343.848=19992.323第二十五年X%XX 100120-37.36-28.67519992.323-6000 10客户林跃力对万能险按合同的规定验算演示利益结果全过程=19692.323-3440.4-3736=19692.323-7176.4=12515.923 利息X% =219.0281.75 12515.923所以保单价值变化为12515.923+219.028=12734.95第二十六年X%XX 100-31.46 12734.95-6000120-39.965 =12434.952-3775.2-3996=12434.952-7771.2=4663.752 利息X% =81.615 4663.7521.75所以保单价值变化为4663.752+81.615=4745.367第二十七年X%XX 100 4745.367-6000-34.55120-42.71 —3965.63 =4445.367-4140-4271=4445.367-8411=因为账户里保单价值的钱为负利息消失不存在3965.63所以在我岁的时候就会出现保单价值不足以支付保障成本和初始费用70的扣除保单价值的钱敛尽保单面临失效所以缴费期限不限和业务员演示的保单利益收入情况都是骗人的谎言而事实的结果是不会像业务员所说的那样交了年你就可以过几年每年元领取连续领取年你600015 15就会把本钱万领完你还能享受万的保障永远享受这就是业务员全129书香在我那张保险利益计划书给我讲解时所说的话语完全是背离了合同条款所以交十五年保费之后就不交了可年年领取直道本金领完并享受一辈子的万的保障话语是欺诈。