国内镍市场分析PPT课件

- 格式:pptx

- 大小:708.52 KB

- 文档页数:12

镍行业分析2.1金属镍――资源短缺需求增加致价格飙升镍主要用来制造不锈钢、高镍合金钢和合金结构钢,这些钢在军事工业和民用工业中广泛应用,具有不可替代的重要作用。

近几年,在全球经济增长的带动下,镍的需求持续增长,而镍的供用由于受矿山资源的制约(投入不足以及新项目推迟)增长缓慢,在库存消化完后出现了全球短缺的局面。

据英国商品研究机构(CRU)统计,2006年全球初级镍生产量为1354200吨,较2005年增加121700吨,增幅为9.9%;而2006年的全球初级镍消费量为1379900吨,较2005年增加141000吨,增幅为11.4%。

2005年供应缺口为6400吨,而2006年的供应缺口增加到25700吨。

2006年全球初级镍供需缺口较2005年供需缺口增加近20000吨,供求缺口进一步加大。

而来自世界金属统的数据也显示,全球精炼镍产量虽有增加,但由于需求放大,2006计局(WBMS) 年1-11月全球镍市场短缺80000吨。

预计07年镍仍将短缺1万吨以上。

我国是贫镍国,镍矿储量少,已探明储量只有110万吨,仅占全球储量的1.77%。

镍矿类型主要有硫化铜镍矿和红土镍矿,硫化铜镍矿的采选难度比红土镍矿低,因此,目前全球主要开采的是硫化铜镍矿。

我国多为低品位镍矿,可采储量仅占总储量的10%。

目前我国硫化铜镍矿一般采用弱酸或弱碱介质浮选选矿,闪烁炉或转炉火法熔炼,电解法精炼的工艺路线。

红土镍矿由于采选难度大、成本高,在此轮镍价大幅上涨前国内外均没有大规模开采。

在金川镍矿发现前,我国镍基本上都依赖进口。

自从金川公司大规模生产出电解镍后,在相当长的一段时间内我国的镍需求得到了满足,但从2000年开始,随着我国不锈钢、镍氢电池及电镀产业的大幅扩张,镍变得供不应求,进口量逐年大幅提升。

由于镍在不锈钢中的应用占到了镍消费的50%以上,因此,不锈钢产量的增长对镍的供需影响至关重要。

根据英国MEPS预测,06年世界不锈钢总产量达到2780万吨,较05年增加接近14%,其中欧洲地区不锈钢产量增加12%,美国地区不锈钢产量增加14%,亚洲地区不锈钢产量增加15%。

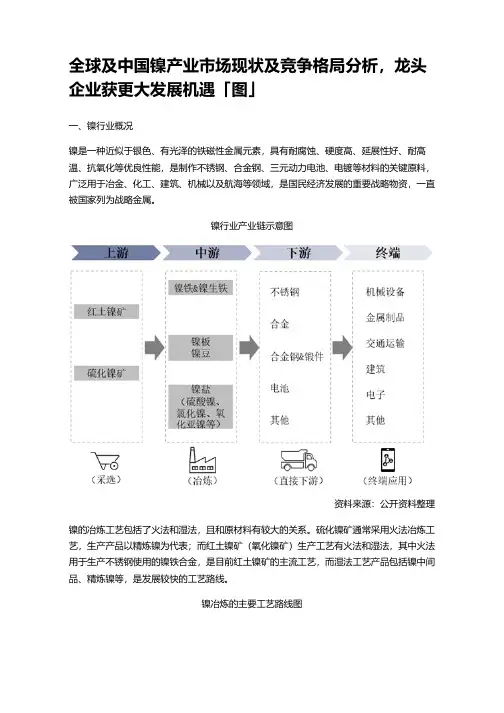

全球及中国镍产业市场现状及竞争格局分析,龙头企业获更大发展机遇「图」一、镍行业概况镍是一种近似于银色、有光泽的铁磁性金属元素,具有耐腐蚀、硬度高、延展性好、耐高温、抗氧化等优良性能,是制作不锈钢、合金钢、三元动力电池、电镀等材料的关键原料,广泛用于冶金、化工、建筑、机械以及航海等领域,是国民经济发展的重要战略物资,一直被国家列为战略金属。

镍行业产业链示意图资料来源:公开资料整理镍的冶炼工艺包括了火法和湿法,且和原材料有较大的关系。

硫化镍矿通常采用火法冶炼工艺,生产产品以精炼镍为代表;而红土镍矿(氧化镍矿)生产工艺有火法和湿法,其中火法用于生产不锈钢使用的镍铁合金,是目前红土镍矿的主流工艺,而湿法工艺产品包括镍中间品、精炼镍等,是发展较快的工艺路线。

镍冶炼的主要工艺路线图资料来源:公开资料整理二、全球镍产业市场现状分析据统计,2019年世界镍矿山产量为260.96万吨,2013-2019年世界镍矿山产量年平均增长率为2.18%。

2013-2019年全球矿产镍产量及增长资料来源:公开资料整理从全球精炼镍市场供需来看,据统计,2019年世界精炼镍产量为240.83万吨,较2018年增长6%;消费量方面,随着世界经济的复苏,特别是中国、印度、巴西等发展中国家的快速发展,世界精炼镍需求量也保持较快的增长速度,据统计,2019年世界精炼镍消费量为241.05万吨,同比增长7.37%。

2013-2019年全球精炼镍产量及消费量统计资料来源:公开资料整理镍的资源较为丰富,在地壳中的含量约为0.018%。

据统计,2019年全球镍的储量为8900万吨,按目前开采量,可开采年限约37年。

全球镍的储量区域分布较为集中,前三大国家印度尼西亚、澳大利亚、巴西占比均超10%,合计约占全球镍储量的60%,中国镍的储量较少,仅占全球储量的3.1%。

全球镍储量区域分布情况资料来源:公开资料整理全球镍矿生产集中度也较高,其中印度尼西亚、菲律宾、俄罗斯三个国家约占全球镍矿产量的56%,而中国镍矿产量仅约占全球的4.1%。

镍矿石市场分析文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]镍矿石产业概述一、镍的产业链1,镍的应用:镍是重要的工业金属,广泛应用在、机械行业、建筑业和化学工业。

具体用途:1)用作金属材料,包括制作不锈钢、耐热合金钢和各种合金;2)用于电镀,在及其它金属材料的基体上覆盖一层耐用、耐腐蚀的表面层,防腐性比镀锌高;3)用作化学电源,制作镍氢电池、镍镉电池的原料;4)制造颜料和染料,制作陶瓷和铁素磁体等新型材料。

2,镍的原料:镍矿石根据地质因素划分,主要有硫化镍矿和氧化镍矿(又称为“红土镍矿”,产于菲律宾的镍矿石属于此类)。

硫化镍矿主要分布在,、俄罗斯、加拿大、中国、南非等。

红土镍矿主要分布在,南北回归线一带,澳大利亚、印尼、菲律宾、古巴等。

另外,大洋深海底还含有大量的镍资源,但由于技术不到位、成本太高等原因,利用量极小。

从资源储备的角度来看,澳大利亚资源储量占世界的24%,是世界镍资源的核心区,但是印尼和菲律宾的储量虽然不是领先的,但是由于开采和运输成本比较低,是产量最高的国家,是中国红土镍矿的主要提供国。

有个重要的事情需要说一下,2014年印尼颁布了矿产原料出口禁令,印尼的出口被严重遏制,全球的矿镍增长出现了。

从2003年到2013年一直处于大幅增加的状态,2014年出现了增速回落。

随后,中国矿产商主要着眼于开发菲律宾的红土镍矿,以填补印尼的缺口,2015年达到顶点。

3,镍的生产镍按照生产原料的不同可以分为原生镍和再生镍,原生镍的生产原料来自于镍矿,再生镍的生产原料来自于含镍废料。

原生镍包括:电解镍、镍铁和镍盐,其中电解镍根据国标GB/T6516-2010的规定,可分为Ni9999、Ni9996、Ni9990、Ni9950、Ni9920五个牌号;镍铁,又称为含镍生铁,是镍和铁的合金,主要由红土镍矿进行火法冶炼烧结而成,镍铁的镍金属含量约为5%~30%,按照含量不同可以分为,高镍生铁、中镍生铁和低镍生铁。

镍市场分析报告1.引言1.1 概述镍是一种重要的金属材料,在工业生产和消费中扮演着重要的角色。

本报告旨在对当前镍市场进行全面分析,包括镍市场的概况、供需分析和价格走势分析。

通过对镍市场的深入研究,我们将探讨镍市场的发展趋势,并给出相关的投资建议。

通过本报告,读者将对镍市场有更全面的了解,以便做出明智的投资决策。

1.2 文章结构文章结构部分的内容可以包括以下内容:本文将分为三个主要部分进行分析:第一部分是对镍市场的概况进行介绍,包括市场规模、主要产区和消费区的情况;第二部分将对镍市场的供需情况进行深入分析,包括产量、需求量、进出口情况等方面的数据分析;第三部分将对镍价格走势进行分析,包括近年来的价格波动情况和未来价格的预测。

在正文部分的基础上,结合市场发展趋势和投资建议,最后进行总结。

通过对镍市场的全面分析,旨在为读者提供清晰的市场画面和投资方向。

1.3 目的:本报告的主要目的是对当前镍市场进行全面分析,以了解镍市场的概况、供需情况和价格走势。

通过本报告的分析,我们旨在为投资者和相关行业提供关于镍市场的深入了解和投资建议,帮助他们在镍市场投资中做出明智的决策。

同时,我们也希望通过对镍市场发展趋势的探讨,为行业决策者和政策制定者提供参考,促进镍市场的健康发展和可持续发展。

通过本报告的撰写,我们希望能够为镍市场的相关参与者提供有益的信息和见解,为他们在镍市场中取得成功提供支持。

1.4 总结综上所述,本篇文章对镍市场进行了全面深入的分析。

首先,本文从概述镍市场相关基本信息入手,介绍了镍市场的背景和重要性。

其次,详细讨论了镍市场的供需情况,包括全球供应情况和需求趋势。

最后,通过对镍价格走势的分析,我们了解到了市场价格的波动和影响因素。

总的来说,镍市场面临着供需不平衡的情况,供应紧张和需求增长的状况并存。

在未来,随着新兴市场和技术进步的推进,镍市场的发展将更加多元化和稳定。

针对投资者,我们建议在投资镍市场时需要综合考虑市场供需因素以及价格走势,并做好风险防范措施。

中国镍行业市场调研分析报告目录第一节镍市场概况 (6)一、镍市概述 (6)二、镍市库存 (6)三、中国需求 (7)四、镍市简评 (7)第二节镍市场供需平衡预测 (9)一、全球镍供需平衡表预测 (9)二、中国镍供需平衡表预测 (9)三、全球镍供求现状:近几个月出现均衡局面 (10)1、全球镍供应分析 (11)2、全球镍表观需求分析 (12)四、全球镍供需平衡表走向展望:供需平衡有望改善 (13)1、传统镍供应商积极寻求竞争优势 (13)五、新兴供应方受到低镍价重创 (16)1、印尼新建产能速度大幅放缓 (16)2、新喀里多尼亚镍产业链面临压力 (20)3、菲律宾镍矿出口回暖 (21)4、全球需求在缓慢的增加 (23)六、全球镍市场结论 (24)1、供应方面 (24)2、需求方面 (24)3、结论 (24)第三节中国镍供求现状 (25)一、中国镍供需平衡走向:供需格局有望继续改善 (26)1、中国镍供应走向:镍供应环比增加,但预估增速受限 (26)2、中国电解镍产量已持续下降 (27)3、国内镍铁产量预计会有所回升 (28)4、精炼镍3月进口环比增加,预计4月份环比回落 (30)5、镍铁进口有所恢复 (31)二、中国镍供应总体情况 (34)1、中国镍需求平稳 (35)2、库存:LME库存下降,上期所库存回升 (37)图表目录图表1:LME镍库存 (6)图表2:SHFE镍库存 (6)图表3:中国不锈钢镍需求变化 (7)图表4:全球精炼镍产量(吨) (11)图表5:主要国家精炼镍产量(吨) (11)图表6:全球镍需求(吨) (12)图表7:镍需求国别数据吨 (13)图表8:中国自印尼进口镍铁变化 (19)图表9:中国高品位镍铁报价 (19)图表10:中国镍矿报价 (22)图表11:中国自菲律宾进口镍矿变化 (22)图表12:中国镍供需平衡图 (25)图表13:中国电解镍月度产量(吨) (28)图表14:电解镍累计产量(吨) (28)图表15:中国镍铁产量(吨) (29)图表16:镍铁年度产量对比(吨) (29)图表17:精炼镍净进口(吨) (30)图表18:精炼镍净进口对比(吨) (31)图表19:镍铁进口和增速(吨) (31)图表20:镍铁净进口对比(吨) (32)图表21:镍矿进口和增速(吨) (32)图表22:镍矿进口对比(吨) (33)图表23:自菲律宾镍矿进口(吨) (33)图表24:中国镍总供应(吨) (34)图表25:中国镍供应年度对比 (35)图表26:不锈钢粗钢产量(月/万吨) (35)图表27:镍需求量(月/万吨) (35)图表28:LME镍库存 (37)图表29:SHFE镍库存&仓单 (37)表格目录表格1:全球镍供需平衡表 (9)表格2:中国镍供需平衡现状和前景预测 (9)表格3:全球镍供求现状 (10)表格4:传统镍供应商供需 (14)表格5:传统传统镍供应商面临困境 (15)表格6:印尼新建产能速度大幅放缓 (16)表格7:印尼新增不锈钢项目 (20)表格8:中国镍实际供需平衡表(万吨) (25)表格9:中国镍总供应量(金属吨/月) (26)表格10:新增不锈钢加工项目 (36)第一节镍市场概况一、镍市概述虽然预期供应会随着价格的回升而提高,但是当前供应属于被动适应镍价,因此只有镍价上涨供应才会释放,镍价整体看涨的看法继续保持;但由于供应弹性的存在,镍价上涨强度很难强劲,并且预估过程较为曲折。