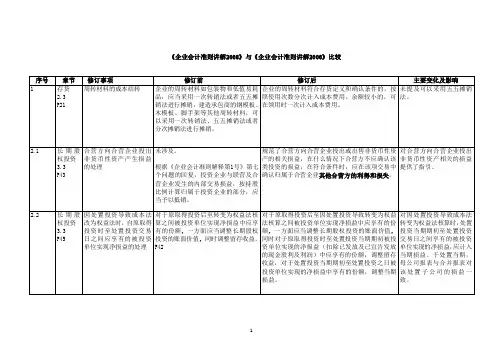

企业会计准则讲解

- 格式:docx

- 大小:37.07 KB

- 文档页数:2

企业会计准则讲解

企业会计准则是指规范企业会计核算和信息披露的原则、规则和方法。2024年版的企业会计准则是中国财政部根据市场经济体制和国际会计领域的发展动态对之前制定的企业会计准则进行修订和完善。下面将对2024年版的企业会计准则进行详细讲解。

一、会计准则的适用范围

2024年版的企业会计准则适用于在中国境内注册设立并从事经营活动的各类企业,包括国有企事业单位、中外合资、中外合作、外商独资企业以及其他形式的企业。

二、会计要素和计量基础

会计要素包括资产、负债、所有者权益、收入和费用。资产是指企业拥有或者控制,并且能够为企业带来经济利益的资源。负债是指企业到期需要偿还给他人的现金或者现金等价物的经济利益。所有者权益是指企业所有者对企业净资产的所有权份额。收入是指企业在经营活动中增加经济利益的流入。费用是指企业为获取经济利益所发生的支出。

会计准则采取原价计量和实质和形式相统一的原则。原价计量是指企业在获取资产时所付出的代价,或者在形成负债时所发生的义务金额作为计量依据。实质和形式相统一是指企业应当根据交易或者事项的经济实质,对其进行准确反映。

三、会计处理原则

四、会计报告 会计报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表。资产负债表是反映企业在特定日期的资产、负债和所有者权益状况的报告。利润表是反映企业在特定会计期间的收入、费用和利润状况的报告。现金流量表是反映企业在特定会计期间的现金流入和流出情况的报告。所有者权益变动表是反映企业在特定会计期间内,除经营活动、投资活动和筹资活动之外,对所有者权益进行更正和调整的报告。

以上是对2024年版企业会计准则的简要讲解。企业会计准则的制定和完善对于规范企业会计核算和信息披露具有重要意义,有助于提高企业财务信息质量和透明度,促进资本市场的健康发展。企业应当根据会计准则的规定,按照会计要素和计量基础对财务报表进行编制,并且及时、准确地进行会计信息披露。