收入、费用、利润收入、费用、利润

- 格式:pdf

- 大小:5.56 MB

- 文档页数:89

一、单项选择题

1.甲公司2008年5月13日与客户签订了一项工程劳务合同,合同期9个月,合同总收入1 000万元,预计合同总成本800万元;至2008年12月31日,实际发生成本320万元。甲公司按实际发生成本占预计总成本的百分比确定劳务完成程度。在年末确认劳务收入时,甲公司发现,客户已发生严重的财务危机,估计只能从工程款中收回成本300万元。则甲公司2008年度应确认的劳务收入为( )万元。

A.457.1 B.320 C.300 D.20

2.在提供劳务的交易结果不能够可靠估计的情况下,在中期资产负债表日,企业不正确的处理是( )。

A.如果已经发生的劳务成本预计能够得到补偿的,应按照已收或预计能够收到的金额确认收入,并结转已经发生的劳务成本

B.如果已经发生的劳务成本预计不能够全部得到补偿,应当按照能够得到补偿的劳务成本金额确认收入,并按已经发生的劳务成本作为当期费用,确认的收入金额小于已经发生的劳务成本的差额,将其确认为当期损失

C.如果已经发生的劳务成本全部不能够得到补偿,则不应当在中期资产负债表日确认收入,但应当将已经发生的劳务成本确认为当期费用

D.在提供劳务的交易结果不能够可靠估计的情况下,在中期资产负债表日,不确认收入和成本

3.A公司于2008年年初将其所拥有的一座桥梁收费权出售给B公司10年,10年后由A公司收回收费权,一次性取得收入1 000万元,款项已收存银行。售出10年期间,桥梁的维护由A公司负责,2008年A公司发生桥梁的维护费用20万元。则A公司2008年因该项业务应确认的收入为( )万元。

A.1 000 B.20 C.0 D.100

4.下列有关建造合同收入和成本内容的表述不正确的是( )。

收入、费用与利润案例

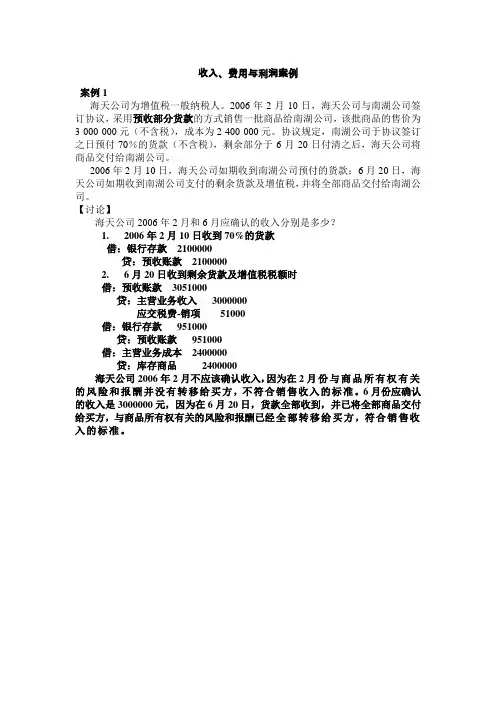

案例1

海天公司为增值税一般纳税人。2006年2月10日,海天公司与南湖公司签订协议,采用预收部分货款的方式销售一批商品给南湖公司,该批商品的售价为3 000 000元(不含税),成本为2 400 000元。协议规定,南湖公司于协议签订之日预付70%的货款(不含税),剩余部分于6月20日付清之后,海天公司将商品交付给南湖公司。

2006年2月10日,海天公司如期收到南湖公司预付的货款;6月20日,海天公司如期收到南湖公司支付的剩余货款及增值税,并将全部商品交付给南湖公司。

【讨论】

海天公司2006年2月和6月应确认的收入分别是多少?

1. 2006年2月10日收到70%的货款

借:银行存款 2100000

贷:预收账款 2100000

2. 6月20日收到剩余货款及增值税税额时

借:预收账款 3051000

贷:主营业务收入 3000000

应交税费-销项 51000

借:银行存款 951000

贷:预收账款 951000

借:主营业务成本 2400000

贷:库存商品 2400000

海天公司2006年2月不应该确认收入,因为在2月份与商品所有权有关的风险和报酬并没有转移给买方,不符合销售收入的标准。6月份应确认的收入是3000000元,因为在6月20日,货款全部收到,并已将全部商品交付给买方,与商品所有权有关的风险和报酬已经全部转移给买方,符合销售收入的标准。

案例2

金海建筑工程公司为富康公司建造高层住宅楼一幢,合同总造价为20 000

000元,已经开工。由于发现了地热资源,富康公司要求金海公司改变原设计,增加热水管道及设备,由此变更追加工程款500 000元,并已办妥各项变更手续。当主体工程进入第五层时,因富康公司建筑手续不全,被主管部门勒令停工,补办手续。富康公司要求金海建筑工程公司人员和机具不得撤离现场。两个月后,手续补齐开工。金海建筑工程公司开出索赔单:塔吊每月50 000元,小型机械费每月10 000元,架管租赁费每月30 000元,误工费每月10 000元。经协商,富康公司同意赔偿180 000元。

第1篇

一、前言

时光荏苒,转眼间又到了一年的尾声。在这一年里,我国经济形势持续向好,企业发展面临着诸多机遇和挑战。本年度,我司紧紧围绕“稳中求进”的工作总基调,以市场为导向,以提高效益为核心,通过优化收入结构、加强成本控制、提升运营效率等措施,取得了较好的经济效益。现将本年度收入、费用、利润情况总结如下:

二、收入情况

1. 收入总额:本年度,我司实现总收入XX亿元,同比增长XX%,其中主营业务收入XX亿元,同比增长XX%。

2. 收入结构:本年度,我司收入结构持续优化,高附加值产品收入占比逐步提高,传统业务收入占比有所下降。

3. 市场拓展:本年度,我司积极拓展国内外市场,成功进入XX个新市场,新客户数量同比增长XX%。

4. 项目合作:本年度,我司与XX家企业达成战略合作,共同开拓市场,实现互利共赢。

三、费用情况

1. 期间费用:本年度,我司期间费用总额为XX亿元,同比增长XX%。其中,销售费用XX亿元,管理费用XX亿元,财务费用XX亿元。

2. 成本控制:本年度,我司加强成本控制,降低各项费用支出。通过优化采购流程、提高生产效率、降低能源消耗等措施,实现成本节约XX亿元。

3. 人力资源:本年度,我司严格控制人力资源成本,通过优化人员结构、提高员工绩效等方式,降低人力成本支出。

四、利润情况

1. 利润总额:本年度,我司实现利润总额XX亿元,同比增长XX%。

2. 净利润:本年度,我司实现净利润XX亿元,同比增长XX%。

3. 利润构成:本年度,我司利润构成中,主营业务利润占比XX%,其他业务利润占比XX%。 五、总结与展望

1. 总结:本年度,我司在收入、费用、利润等方面取得了较好的成绩,这得益于全体员工的共同努力和公司的科学管理。在市场竞争日益激烈的环境下,我司将继续保持良好的发展态势。

2. 展望:面对未来,我司将继续坚持以市场为导向,以创新为动力,以效益为中心,加大研发投入,提高产品竞争力。同时,加强成本控制,优化运营管理,努力实现可持续发展。

2021年《初级会计实务》第五章 收入、费用和利润(二)

第二节 费用

一、营业成本

二、税金及附加

三、期间费用

一、营业成本

(一)主营业务成本

指企业销售商品、提供劳务等经常性活动所发生的成本。

借:主营业务成本

贷:库存商品

借:主营业务成本

贷:劳务成本

【例5-15、16】平时分别结转销售成本

【例5-17】月末汇总结转销售成本

【单选题】(2013年)销售库存商品,收到价款200万元,该商品成本170万元,已提存货跌价准备35万元,应结转销售成本( )万元。

A.135 B.200 C.170 D.165

『正确答案』A

『答案解析』因为已经计提存货跌价准备35万元,所以应结转销售成本=170-35=135(万元)。

借:主营业务成本 135

存货跌价准备 35

贷:库存商品 170

(二)其他业务成本

出售 销售材料成本 贷:原材料

领用单独计价包装物成本 贷:周转材料 出租 出租固定资产的折旧额 贷:累计折旧

出租无形资产的摊销额 贷:累计摊销

出租包装物的成本 贷:周转材料

成本模式投资性房地产计提的折旧(摊销) 贷:投资性房地产累计折旧(摊销)

【例5-18】销售原材料

【例5-19】出租无形资产

【例5-20】领用单独计价包装物

【多选题】下列各项中,应列入利润表“营业成本”项目的有( )。

A.销售产品的成本

B.销售材料成本

C.委托代销商品的代销费用

D.预计全部不能补偿的劳务成本

『正确答案』ABD

『答案解析』销售产品成本计入主营业务成本;销售材料成本计入其他业务成本;委托代销商品代销费用计入销售费用;已经发生的劳务成本预计全部不能补偿时计入当期损益(主营或其他业务成本)。