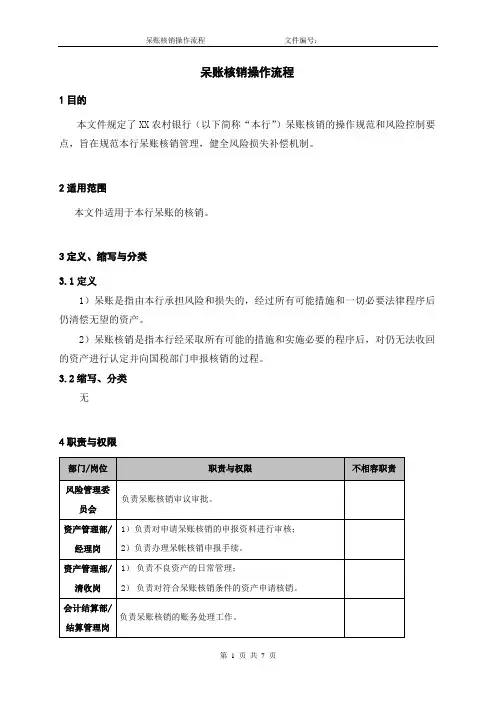

银行呆账核销管理办法

- 格式:docx

- 大小:12.40 KB

- 文档页数:3

银行呆账核销管理办法

为了规范银行呆账核销管理,保证银行业务运营安全,制定本《银行呆账核销管理办法》。

一、总则

1.1 本办法是为了规范银行呆账核销管理,促进银行风险控制、健康发展的管理办法。

1.2 适用范围:适用于所有银行机构的呆账核销管理。

二、呆账核销的程序

2.1 呆账确认:当借款人或者保证人未能按照约定的时间和数额偿还贷款或履行担保责任,或者无法与银行建立对话后,经过审议并报经信贷管理部主管审核同意,应当确认为呆账。呆账的确认应遵循客观、公正、合法、安全、稳健的原则,落实风险重视、分类管理、审批程序、审核责任等方面要求。

2.2 呆账分类:呆账按照不同的风险特征和处置状态,应依据信贷审批、贷款合同、担保制度、贷后监测等制度要求分类管理,分为风险逾期、不良贷款、重点关注、可疑类贷款、损失类贷款五个等级。

2.3 呆账处置:呆账按照评估处置原则、内部审批流程、风险控制要求,分类决策处置。呆账处理应当进行综合评估,制定切实可行的处置方案,加强调查取证,优化处置手段,强化价格发现和市场化处置。

2.4 呆账核销:呆账置资产的资产质量归属于银行损失范畴,呆账的核销应当强调利用措施和制度保护国有和银行法人财产安全,严格审批程序。核销时,应梳理清理呆账的基本信息,以确保核销的准确、全面、及时性。

2.5 呆账信息公开:银行呆账核销信息应当按照国家有关法律、法规和监管规定,充分保护借款人和银行的合法权益,同时加强呆账信息公开,让客户和社会大众充分了解到银行呆账的真实情况,发挥社会监督作用。

三、呆账核销的基本要求

3.1 稳妥、合理核销 :呆账核销应遵循稳妥合理的原则,确保核销不波及其他合法利益主体,切实保障资产总价值的稳定。 3.2 合法、透明: 呆账核销应遵循合法、规范、透明的原则,保护相关权益主体的合法权益,净化经济环境,为银行业的可持续经营奠定坚实的基础。

3.3 保密制度:呆账信息属于商业秘密,银行应建立健全呆账资料保密制度,依据保密法、商业银行法及有关规定,防止信息泄露。

四、呆账核销程序的流程

4.1 出具呆账核销申请书:经业务管理部门审核合法呆账,召开呆账核销工作组织委员会,制定呆账处理方案,并出具呆账核销申请书。

4.2 呆账核销的审批:呆账核销工作组织委员会按照“三一决策制度”实行核决程序,在审批过程中,对呆账资料进行综合分析,形成核决意见,并提交上级决策人员审批。

4.3 呆账核销的实施:经审批部门批准核销,由业务科使用银行制定的呆账核销手册,核销呆账情况,在核销手册上注明呆账资料、金额、决策时间及核销的记账科目。除特殊情况外,核销并先提取坏账准备金,将呆账的记账传票、凭证和核销手册等资料交总帐部门审核后记账。

五、呆账核销管理的责任

5.1 领导责任:银行各级领导应当从银行负面清单管理、风险评估和内控管理等方面,落实呆账核销的责任,确保呆账核销工作安全、合法、科学、规范。

5.2 业务与管理部门责任:业务与管理部门应当加强呆账核销工作的组织管理,加强呆账核销操作的监督检查。同时对呆账核销要承担相应的风险管理责任,确保呆账核销情况真实、清晰、准确。

5.3 呆账核销工作组织委员会责任:呆账核销工作组织委员会应当依据业务申请和审批程序,尽职尽责,适时组织业务部门和内部控制部门开展有关审核、决策活动。

5.4 内部控制和审计部门责任:内部控制和审计部门应当加强呆账核销工作的监督和检查,对呆账核销工作中的重点和关键环节进行专项审核,依法提出有关处理意见。

5.5 监管部门责任:监管部门应当对呆账核销的管理进行监管和检查。对于有关违反法律、法规、规章、政策和监管要求的情况,应当及时进行处理。

六、附则

6.1 本办法解释权归本银行管理层所有,如有任何争议,请本银行解释。

6.2 本规定自公布之日起执行。 以上是《银行呆账核销管理办法》,旨在规范呆账核销管理,加强银行风险控制,保障银行业务运营的安全与正常。