平行结转分步法教案

- 格式:doc

- 大小:49.50 KB

- 文档页数:2

实训十七:平行结转分步法实训【实训指导】平行结转分步法是将各个生产步骤的总成本当中的应由产成品负担的份额平行汇总,以求得产成品成本的方法。

平行结转分步法也是按照产品的品种和生产步骤来归集生产费用,但只计算完工产品在各个步骤总成本中应负担的“份额”,即只计算出完工产品的成本,而不计算和结转各个步骤中完工半成品的成本,因此,该方法也叫做不计算半成品成本法。

相对于逐步结转分步法需要分步计算半成品成本,平行结转分步法也可称为简化的分步法。

平行结转分步法中,各个生产步骤的生产成本明细账中仅归集了本步骤直接发生的费用,而不包括从上一步骤结转过来的自制半成品的成本(因为此法根本不计算半成品的成本);计算各个步骤产品成本时,半成品实物的转移不体现在账面上,即半成品完工一个步骤的生产继而进行下一步生产时,无论是否通过半成品库收发,均在账上没有反映,只是在产成品最后完工转出时,把各个步骤的成本明细账中的应计入最终完工产品成本的“份额”由“生产成本”的贷方转到“库存商品”账户的借方;在平行结转分步法下,由于在期末分配之前各个步骤的成本没有随实物的转移而转入或者转出,并且没有必要计算出完工的半成品成本,所以各个步骤的总成本应由完工成品和在产品承担,此处的在产品是广义上的,包括:本步骤尚未完工的在产品,本步骤完工转入到半成品库的自制半成品或投入下一步继续生产的半成品以及完成全部生产过程尚未入库的产成品。

如第一步骤的成本应在完工产品和广义的在产品分配,因为,所有的产品生产都经历过第一步骤,经历过就要分摊,但第二个步骤的成本应当在完工成品和第二步及第二步以后的各个步骤的在产品中分配,而第一步的在产品不参与第二个步骤成本的分配,因为第一个步骤在产品没有经历过第二步骤的生产,没受益就不分配,同理适用其他步骤成本的分配。

可见,采用平行结转分步法,首先归集各个步骤的实际发生的生产费用,半成品完工时账面上不做任何处理,只需在期末把各个生产步骤的生产费用在完工产品及广义在产品之间分配,对于每一步应分配的广义在产品的范围按“谁受益,谁分配”的原则加以确定。

实训二平行结转分步法实训目的:检验学生对平行结转分步法计算程序的理解,能运用约当产量比例法进行各步骤生产费用的分配。

实训重点和难点:平行结转分步法下各个生产步骤的期末广义在产品约当产量的计算和完工产品总成本的平行汇总。

一、企业基本情况介绍(一)海华设备制造公司是一家生产机床设备的企业。

该公司设有3个基本生产车间和2个辅助生产车间。

主要生产铣床和刨床两种产品。

产品顺序经过3个车间加工而成,生产工艺流程是:铸造车间根据生产计划浇铸铣床和刨床的各种铸件,经检验合格后送交自制半成品仓库;加工车间分别从仓库领用各种铸件,经不同工序加工制成各种不同的铣床和刨床的零部件,直接送交装配车间;装配车间将收到的零部件连同由仓库领来的外购件等组装成各种机床,经检验合格后送交成品仓库。

该企业还设有机修和供气两个辅助生产车间,为基本生产车间和管理部门提供维修和供气服务。

为简化核算,有一些原始凭证从略,不再给出。

(二)成本核算要求1.产品计算方法采用平行结转分步法。

铸造车间和加工车间的半成品均通过半成品库收发。

2.各个生产步骤的生产费用在完工产品和广义在产品之间的分配均采用约当产量比例法。

各车间在产品的完工率均为本车间的50%3.铸造车间的原材料在生产开始时一次性投入,加工车间和组装车间领用的原材料陆续投入,且与加工进度一致。

4.辅助生产车间只设置辅助生产成本账户,不单独核算制造费用。

机修车间委托天津富华修理厂劳务费用先归集到机修分厂的成本里,月末随机修分厂的费用一起进行分配。

辅助生产费用的分配采用计划成本分配法。

5.制造费用按照生产车间进行归集,月末按照定额工时在各受益对象之间进行分配。

6.产品所耗用的电费和耗用的蒸汽费用都计入基本生产成本的“燃料及动力”二、实训资料1.(一)至(十)与第八章实训一逐步结转分步法资料相同。

2.基本生产成本各账户期初余额情况如表表8-2-1基本生产成本各明细账户期初余额20XX年12月3.各产品产量表表8-97 铣床产量情况表20XX年12月表8-98 刨床产量情况表20XX年12月三、实训要求采用平行结转分步法计算铣床和刨床的成本四、实训用表表8-2--2注:铸造车间的材料是在生产开始时一次性投入的表8-2--3注:加工车间的材料是陆续投入的,且与加工进度基本一致表8-2-4装配车间铣床成本计算表表8-2--5注:铸造车间的材料是在生产开始时一次性投入的表8-2--6注:加工车间的材料是陆续投入的,且与加工进度基本一致表8-2-7装配车间刨床成本计算表表8-2-8铣床完工产品成本汇总表表8-2-9刨床完工产品成本汇总表11。

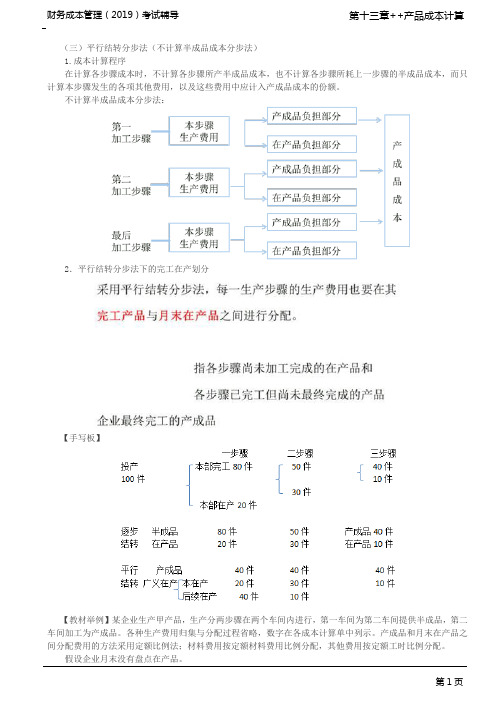

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

“活动9.5 采用平行结转分步法计算产品成本”教学设计课程导航:第3部分运用产品成本计算方法任务9 采用分步法计算产品成本活动9.5 采用平行结转分步法计算产品成本课程《成本业务核算》课题活动9.5 采用平行结转分步法计算产品成本授课班级授课时间4学时授课类型讲练课使用教材1、《成本业务核算》,高等教育出版社,2016年出版2、《成本业务核算同步训练》,高等教育出版社,2017年出版教材分析1、教学目标:(1)知识目标①了解平行结转分步法的概念及成本计算流程。

②理解广义在产品的含义。

③了解平行结转分步法下约当产量的应用。

(2)能力目标①能按产品生产步骤设置和登记基本生产成本明细账。

②能计算各步骤生产费用应计入产成品的“份额”。

③会编制产品成本计算单。

④能根据产品成本计算单填制记账凭证。

⑤能根据记账凭证登记成本费用明细账。

(3)职业素养目标①培养认真细致的工作作风。

②树立执业风险观念,正确认识采用平行结转分步法计算产品成本对财务成果和税费计算的重要影响。

2、重点难点:重点:采用平行结转分步法计算产品成本的方法。

学情分析1、本次课所教授的学生为中职会计电算化专业二年级或三年级学生,他们已经学习了《会计基础》、《企业会计实务》等课程,基本具备了企业一般经济业务核算等方面的知识与技能。

2、学生已学习“第2部分归集和分配生产费用”。

教学方法案例教学法、任务驱动法等学习方法实践操作、讨论探究法教学准备1、理实一体化实训型教室:2、教学设计,PPT教学课件,U盘(或笔记本电脑),教学光笔;3、投影仪;4、教材《成本业务核算》、《成本业务核算同步训练》等。

教学过程时间分配本次课共为180分钟,分四个课时进行。

第一课时执行环节一至四,第二、三、四课时执行环节一、五~七,各环节时间可以按四课时内容需要作适当分配(如第一课时环节一为1分钟,第二课时环节一为0.5分钟)。

教学环节内容时间分配环节一组织教学 1 分钟环节二引入新课 2 分钟环节三知识讲解20 分钟环节四解析工作案例(新知做中教)22 分钟环节五学生同步实训36 分钟环节六评讲与小结,表扬与纠偏8 分钟环节七布置作业(含布置预习) 1 分钟合计90 分钟环节教师活动学生活动设计意图教学过程预测及调控课前1、充分备课。

平行结转分步法教案

题头表格

一、学科:会计

二、课题:平行结转分步法

三、教学目标:

1、知识与技能目标:

了解成本计算的平行结转分步法的概念和使用范围,能够使用平行结转分步法计算库存商品成本。

2、过程与方法目标:

3、情感态度与价值观目标:

树立会计核算的准确意识,理解产品成本核算的重要性。

四、教学重难点:

理解平行结转的含义,计算各步骤计入产成品成本的份额。

六、教学手段:

投影仪、电脑

教学过程

一、导入新课

二、新课教学

(一)平行结转分步法的概念及适用范围

在计算各加工步骤的成本时,只计算本步骤发生的各项成本及这些成本应计入产成品成本的“份额”,然后将这些份额平行结转、汇总,计算出产成品成本的方法。

平行结转分步法一般适用于大批大量多步骤生产,各步骤所产半成品种类较多,但又不要求计算半成品成本的企业。

(二)平行结转分步法应用

平行结转分步法下,如何正确确定各加工步骤生产费用中应计入产成品成本的“份额“是关键。

我们先学习几个重要公式。

1、常用公式:

某步骤应计入产成品成本的份额=产成品数量*单位产成品耗用该步骤半成品的数量*该步骤半成品单位成本

该步骤半成品成本=(该步骤月初在产品成本+该步骤本月生产费用)/该步骤约当产量该步骤约当产量=该步骤半成品的约当产量+该步骤以后各步骤月末在产品数量+最终完工产品数量

下面,我们结合一道例题,具体学习平行结转分步法的计算。

1、第一步骤产品成本计算单

板书:

教学反思:。