财产清查表格改动

- 格式:xls

- 大小:36.50 KB

- 文档页数:6

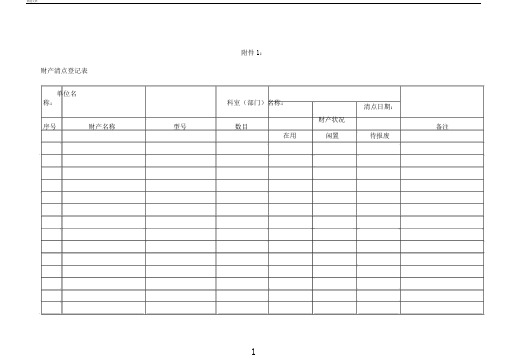

附件1:

财产清点登记表

单位名

称:科室(部门)名称:

清点日期:

序号财产名称型号数目

财产状况

备注在用闲置待报废

科室(部门)负责人:清点小组人员:联系电话:注:①本表对单价在1000元以上财产进行登记;

②本表不含土地、房产。

附件2:

财产清点查对表

单位名称:金额单位:(元)清点日期:

清点数信息系统登记数盘盈状况盘亏状况

备注

序号数目财产编号数目价值数目价值财产名称

12345678

单位负责人:

注:①本表仅对单价在清点小组人员:

1000元以上财产进行查对;

联系电话:

1栏-2栏=4栏(>0);

③1栏-2柱=6栏(<0);

④本表不含土地、房产。

附件3:

土地、房子清点表

单位名称:清点日期:

序财产类型

清点数(面积)信息系统数查对结果

备注共计在用闲置(面积)盘盈盘亏

号

12345678

单位负责人:清点小组人员:联系电话:注:①2栏-5栏=6栏(>0);

2栏-5栏=7栏(<0);

③2栏=3栏+4栏。

财产清点年代日填报单位:帐面数清点值行次金额项目行次项目12一、财产总数1一、()年主要财务指标331、流动财产2(一)销售(营业、运营)收入34此中:待办理流动财产净损失3减:销售成本及销售花费352、长久投资4销售税金及附带36此中:待办理长久投资净损失5其余373、固定财产6(二)销售利润38固定财产原值7加:其余业务利润39固定财产净值8减:管理花费40固定财产清理9财务花费41在建工程10此中:利息支出净额42待办理固定财产净损失11(三)营业利润434、无形、递延及其余财产12加:投资利润44此中:无形、递延及其余财产净损失13补助收入45二、欠债总数14营业外进出净额461、流动欠债15从前年度损益调整47此中:短期借钱16(四)利润总数482、长久欠债17(五)净利润49此中:长久借钱18(六)实质上交税金总数50对付债券19二、固定财产原值(年终数)51三、少量股东权益20(1)生产(经营)用固定财产52四、全部者权益(股东权益)21此中:逾龄使用的固定财产53此中:国有权益22(2)非生产(经营)用固定财产541、实收资本(股本)23(3)闲置固定财产55①国家资本24此中:闲置机器、设施56②集体资本25三、公司员工状况57③法人资本26(一)年终任职员工人数(人)58④个人资本27(二)年终离退休员工人数(人)59⑤外商资本28(三)年终任职员工薪资总数60⑥待界定资本29(四)年终离退休员工薪资总数612、资本公积30(五)土地面积(平方米)623、盈利公积31634、未分派利润3264表内关系:1行=(2+4+6+12)行;2行≥3行;4行≥5行;6行=(8+9+10+11)行;12行≥13行;14行=(15+17)行;21行=(23+30+31+32)行;23行=(24+25+26+27+28+29)行;1行=(14+20+21)行;38行=(34-35-36-37)行;43行=(38+39-40-41)行;48行=(43+44+45+46+47)行;51行=(52+54+55)行;52行≥53行;55行≥56行。

财产清查报表编制说明各公司应结合实际情况,对各项财产物资进行清查盘点,如实填报。

各公司财产清查报表须经单位负责人签字盖章后上报。

正式上报的财产清查报表及相关资料统一打印并装订。

具体报表编制说明如下:一、货币资金类报表(一)《货币资金(现金)清查明细表》本表填报现金清查情况,要求填写“货币资金(现金)清查明细表”,并与现金日记账、总账及会计报表数核对是否相符。

具体报表编制说明如下:1.存放地点、方式:按现金具体情况填列。

2.币种:按现金币种填列。

3.账面价值:按现金日记账账载金额填列。

4.盘点确认金额:按清点的实际金额填列。

5.差异金额:等于“盘点确认金额”与“账面价值”的差。

6. 情况说明:用文字说明存在差额的情况,如内容较多可另附情况说明。

(二)《货币资金(银行存款)清查明细表》本表填报银行存款清查情况,要求填写“货币资金(银行存款)清查明细表”,并与银行存款日记账、总账及会计报表数核对是否相符。

具体报表编制说明如下:1.开户银行:按照存款所在银行填列。

2.账号:填写在银行开具账户的银行账号。

3.币种:填写银行存款的币种。

4.汇率:按照记账日汇率填列。

5.账面价值:按银行存款日记账账载金额填列。

6.盘点确认金额:按银行对账单或银行函证金额填列(2013年12月31日的函证可用年终决算报表已取得的函证)。

7.差异金额:等于“盘点确认金额”与“账面价值”的差额。

8.情况说明:填写产生差额的原因说明,若填列内容多可另附说明。

《银行未达账项明细表》按未达账具体情况填列。

(三)《货币资金(其他货币资金)清查明细表》本表填报其他货币资金清查情况。

要求填写“货币资金(其他货币资金)清查明细表”,并与明细账合计数、总账数及会计报表数核对是否相符。

具体报表编制说明如下:1.存放地点、方式:按现金具体情况填列。

2.币种:填写银行存款的币种。

3.汇率:按照记账日汇率填列。

4.账面价值:按货币资金日记账账载金额填列。