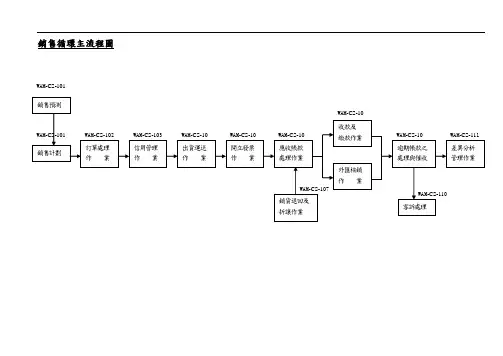

销售及收款循环主流程图

- 格式:doc

- 大小:131.00 KB

- 文档页数:15

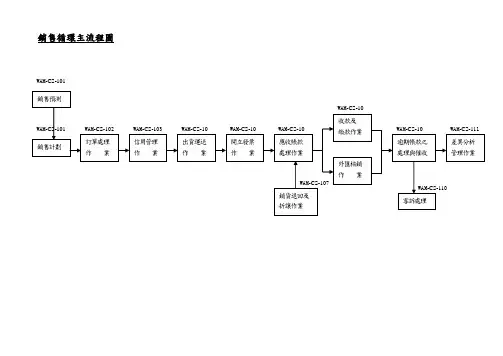

銷售循環主流程圖WAM-CS-101銷售預測及銷售計劃流程圖營業單位經營分析營業單位訂單處理作業流程圖營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,授信管理作業流程圖客 戶 營 業 單 位 營 管 副總經理 總 經 理 董事长准 准開立發票作業流程成品課營業單位關務單位財會單位客戶應收帳款處理作業流程圖客戶營業單位總經理董事長成品課技術/生產單位會計單位收款及繳款作業流程圖客戶營業單位營管單位財務單位會計單位收款及繳款作業流程圖電匯客戶財務單位營業單位會計單位收款及繳款作業流程圖現金、支票客戶財務單位營業單位會計單位逾期帳款處理作業流程圖客戶營業單位會計單位客訴處理作業流程圖客戶營業單位品管單位生產單位最高權責單位會計單位《另一种选择》读后感心得体会导读:读书笔记《另一种选择》读后感心得体会,仅供参考,如果觉得很不错,欢迎点评和分享。

《另一种选择》读后感心得体会:这几天听了谢丽尔.桑德伯格的畅销书《另一种选择》,收获颇多。

谢丽尔.桑德伯格曾任克林顿政府部长办公厅主任、谷歌全球在线销售和运营部门副总裁,现任Facebook首席运营官,被称为“Facebook第一夫人”。

《另一种选择》中,桑德伯格在丈夫突然离世,结合自己的亲身经历,用通俗的语言和丰富的事例描述了自己如何一步步从不幸中增强复原力,教会我们在遇到困难和逆境时,如何做出另一种选择,即选择去接受逆境和苦难,继而选择在逆境中成长,重新拥抱快乐。

01、如何接受困难和逆境生活中往往充满了变数,我们永远不知道明天和意外那个会先到,当不幸到来时,如何让自己更好的接受苦难和逆境,而不是一味沉溺于沮丧和痛苦中呢?作者认为要做好下述几点:首先,停止自责和抱怨。

事情即以发生,一味地自责和抱怨只会让自己陷入悲痛欲绝的深渊,对改变现状却无济于事。

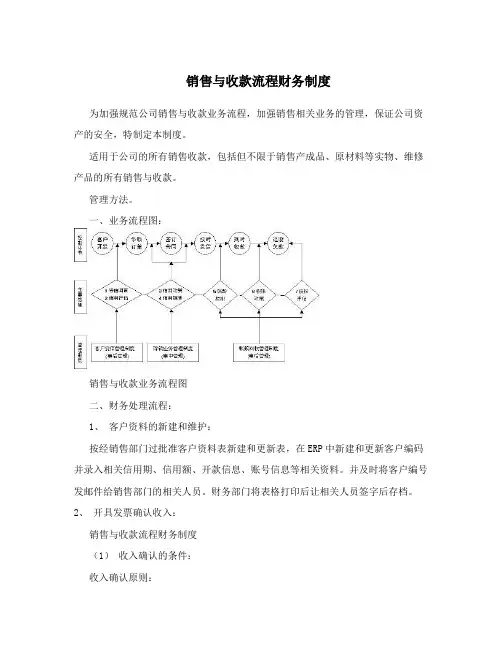

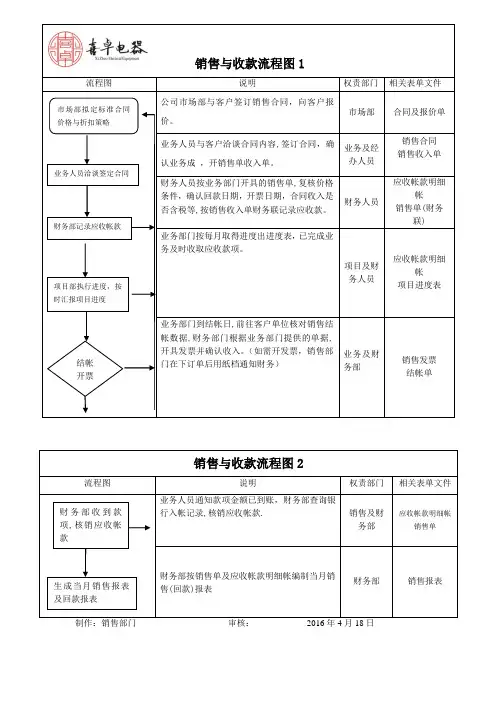

销售与收款流程财务制度为加强规范公司销售与收款业务流程,加强销售相关业务的管理,保证公司资产的安全,特制定本制度。

适用于公司的所有销售收款,包括但不限于销售产成品、原材料等实物、维修产品的所有销售与收款。

管理方法。

一、业务流程图:销售与收款业务流程图二、财务处理流程:1、客户资料的新建和维护:按经销售部门过批准客户资料表新建和更新表,在ERP中新建和更新客户编码并录入相关信用期、信用额、开款信息、账号信息等相关资料。

并及时将客户编号发邮件给销售部门的相关人员。

财务部门将表格打印后让相关人员签字后存档。

2、开具发票确认收入:销售与收款流程财务制度(1)收入确认的条件:收入确认原则:1)收入已实现或可实现(Realized or Realizable);2)收入已经赚取(Earned)时才予以确认。

3)企业已将商品所有权上的主要风险和报酬转移给购货方; 4)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;5)收入的金额能够可靠地计量;6)相关的经济利益很可能流入企业;7)相关的已发生或将发生的成本能够可靠地计量;具体业务财务收入确认条件:销售定单、发货单(客户或授权人员员签字)、发票(按合同条件确定的时点和条件开具)。

(2)具体开具发票的流程1)核对销售定单、发货单:a)核对企业的销售定单、发货单据此与客户沟通对账后,主要核对数量和价格是否相符。

b)开具发票:对平正确后开具增值税发票或普通发票、外销发票等。

c)寄送发票给客户:并将上述发票、发票签收单等相关收款单据及时交到客户处,确认客户收到相应的发票。

(3)会计处理:及时按发票及时进行账务处理。

(4)收款销账:出纳在收回货款后,由应收账款会计向客户直接或通过相关部门要付款明细,按发票对应收账款进行及时的核销。

(5)月未结账对账:a)月未销售数量的核对:结账前与成本会计一起核对本月的所有销售产品的数量和出仓数量,对平后结账b)月未销售单价的核对:结账前按客户核对本月所有开具发票的价格. c)制作cut off test表 ,对仓库本月出货单签收原件进行核对. d)库存盘点。

销售与收款业务流程一.业务目标1.经营目标通过规范销售与收款业务流程,确保产品销售与收款业务按规定程序和适当授权进行,实现预期经营目标。

2.财务目标确保销售与收款业务及相关会计科目的核算真实、完整、规范,防止差错和舞弊,保证财务报表合理揭示业务发生的折扣和折让。

3。

合规目标保证销售业务及其税金的处理符合国家相关法律法规及公司的规定。

二、业务风险1。

经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错.2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收账款及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3。

合规风险可能导致销售业务违反国家有关规定而受到行政处罚和法律制裁。

三、业务流程步与控制点1。

受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号。

※(2)所有订单均由被授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊销方案,并经部门领导审核签字.2。

审定销售方案和信用政策※(1)产品销售计划传送给分公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公会审定。

销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应根据本部门已掌握或客户提供的信用资料,结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送到信用管理部门.※(2)信用管理部门依据客户信用资料及本部门已建立的客户信用档案和记录,对客户信用情况进行核查,评定信用等级,提出审核意见。

※(3)销售部门将销售计划/销售订单和赊销审核意见等资料传送给分管业务的领导和财务总监审批,特别重大的赊销方案报公司总经理办公会审定.销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

销售和收款循环的内部控制一、销售及收款循环文件类别作业项目编号页次一、流程图销售及收款循环作业流程图1-2二、销售和收款循环内1-3 销售计划作业程序控作业程客户授信作业程序1-4 序订单处理作业程序1-5预收货款及签证押汇作业程序1-6交货作业程序1-7~8开立销货发票作业程序1-9应收帐款作业程序1-10客诉处理及销货退回作业1-11客诉处理及销货折让作业1-12收款作业程序1-131-1-销售及收款循环作业流程图销售计划作业订单作业客户授信作业预收账款交货作业销售退回作业是投诉处理作业收款作业是否发生客户投诉否销货折让作业开立销售发票应收账款作业1-2作业项目作业程序及控制重点参考文件/使用窗体一、控制的作业程序一、参考信息:销售计划作业1. 配合年度预算作业,预测未来一季乃至二或三年之销售变化情形。

2. 业务单位于制定销售目标前,应由下列各项基础着手:(1)以往年度销售情况。

(2)市场占有率及竞争者状况。

(3)国内外经济景气状况。

(4)产业状况。

(5)产品开发计划。

(6)售价政策及促销计划。

(7)其它可能影响销售预测之因素。

3.依据上述之基础了解后拟定未来方向。

1.预算管理办法2.营业会议议事录4. 未来方向确定后考虑自身资源及经营策略,提出销售预测目标。

5. 每月营业会议应定期检讨销售及预测差异原因。

二、控制的重点:1. 预测是否考虑政治、文化、经济、市场动态及竞争者进入等因素。

2.预测是否包含短、中、长期预测,并适时修正之。

3.预测是否考虑历史及未来之各种变量之数据。

4.公司是否依规定定期举办营业会议并做成议事录。

1-3作业项目作业程序及控制重点参考文件/使用窗体一、作业程序:客户授信一、参考文件:作业程序1.新客户要求信用交易时,由业务人员收集客户数据和银行往来账户数据后填入「客户基本资料表(业务部)」,并预1.授信管理办法。

估客户之每月交易金额后,拟定欲申请之信用交易金额,二、使用窗体:送业务部门主管签核。

銷售循環主流程圖WAM-CS-101

銷售預測及銷售計劃流程圖

營業單位經營分析營業單位

訂單處理作業流程圖

營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位

備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,

授信管理作業流程圖

客戶營業單位營管副總經理總經理董事长

開立發票作業流程

成品課營業單位關務單位財會單位客戶

應收帳款處理作業流程圖

客戶營業單位總經理董事長成品課技術/生產單位會計單位

收款及繳款作業流程圖

客戶營業單位營管單位財務單位會計單位

收款及繳款作業流程圖電匯

客戶財務單位營業單位會計單位

收款及繳款作業流程圖現金、支票

客戶財務單位營業單位會計單位

逾期帳款處理作業流程圖

客戶營業單位會計單位

客訴處理作業流程圖

客戶營業單位品管單位生產單位最高權責單位會計單位。

销售收款

一、业务讲明:

销售收款业务一般分为以下三类:

现款现货:要求客户在发货或开动身票后立即进行付款的业务。

(在系统中此类型付款单由现结的销售结算单确定时自动产生)冲减应收:客户针对应收帐款回款的业务。

预收:要求客户在发货前付款的业务。

(在系统中预付款不针对

货品)

二、流程图:销售收款流程

销售收款流程(回退)

三、流程图讲明:

关于现款现货的业务,现结类型的销售结算单确定时产生销售收款单。

冲减应收的业务需要应收帐治理员在系统中依据回款由销售单生成收款单。

预收款的业务由应收帐治理员依据回款直接填写预收类型的收款单,后续由销售结算流程进行预收款转出。

收款单确定后应收帐治理员将对应的传票记账,登记应收帐。

进行销售收款回退业务时需要先将收款单对应的传票取消记账,然后作废销售收款单。

銷售循環主流程圖101

銷售預測及銷售計劃流程圖

營業單位經營分析營業單位

訂單處理作業流程圖

營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位

備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,

授信管理作業流程圖

客戶營業單位營管副總經理總經理董事长

開立發票作業流程

成品課營業單位關務單位財會單位客戶

是

應收帳款處理作業流程圖

客戶營業單位總經理董事長成品課技術/生產單位會計單位

收款及繳款作業流程圖

客戶營業單位營管單位財務單位會計單位

收款及繳款作業流程圖電匯

客戶財務單位營業單位會計單位

收款及繳款作業流程圖 現金、支票

客 戶 財 務

單 位 營 業 單 位 會 計 單 位

逾期帳款處理作業流程圖

客 戶 營業單位 會計單位

客訴處理作業流程圖

戶營業單位品管單位生產單位最高權責單位會計單位。