0

E

ST

ST E ST – E

E

ST

ST E 时,A、 B两种方式都得到 ST

ST E 时,投资组

合A的收益(E) 大于B( ST )

27

欧式期权定价关系

如此,可以得到,投资组合A的价格至少和B一样高 则:

同理也可得到看跌期权的定价:

2020/1/10

28

二项式期权定价模型

2020/1/10

5

逐日结算

保证金:如果投资者的账户余额低于 维持保证金水平,就必须存入相应金 额使得账户余额达到初始保证金水平, 否则他的账户将被强行平仓。

2020/1/10

6

逐日结算

期货合约:

前三天期货合约的结算价、投资者的利得及账户余 额如下

日期 1 2 3

结算价 $1.31 $1.30 $1.27

利得 $1,250 –$1,250 –$3,750

账户余额 $ 7750 $6,500 $2750

第三天,投资者若想保住其账户头寸,需再存入

$3,750

2020/1/10

7

逐日结算

接下来两天,情况如下:

日期 1 2 3 4 5

结算价 $1.31 $1.30 $1.27 $1.26 $1.24

利得 $1,250 –$1,250 –$3,750 –$1,250 –$2,500

2020/1/10

19

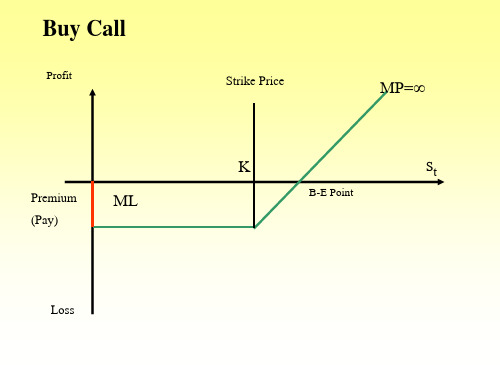

期权到期时的基本定价关系

期权到期 时的价格若 在价内,则

获利ST – E。

若在价外, 则净损失c0

2020/1/10

20

期权到期时的基本定价关系

2020/1/10

21