丽江旅游财务分析

- 格式:ppt

- 大小:1.50 MB

- 文档页数:36

丽江旅游2019年财务分析综合报告丽江旅游2019年财务分析综合报告一、实现利润分析2019年实现利润为27,940.15万元,与2018年的24,591.95万元相比有较大增长,增长13.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为23,790.54万元,与2018年的22,280.3万元相比有所增长,增长6.78%。

2019年销售费用为6,876.33万元,与2018年的5,956.77万元相比有较大增长,增长15.44%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为13,619.09万元,与2018年的14,264.24万元相比有所下降,下降4.52%。

2019年管理费用占营业收入的比例为18.84%,与2018年的21.03%相比有较大幅度的降低,降低2.18个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

本期财务费用为-834.06万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,丽江旅游2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析丽江旅游2019年的营业利润率为40.09%,总资产报酬率为9.73%,净资产收益率为8.89%,成本费用利润率为62.07%。

企业实际投入到企业自身经营业务的资产为213,683.04万元,经营资产的收益率为13.56%,而对内部资料,妥善保管第1 页共3 页。

丽江旅游2019年上半年财务分析综合报告丽江旅游2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为13,667.8万元,与2018年上半年的15,171.94万元相比有所下降,下降9.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2019年上半年营业成本为9,981.03万元,与2018年上半年的9,560.26万元相比有所增长,增长4.4%。

2019年上半年销售费用为3,090.25万元,与2018年上半年的4,264.64万元相比有较大幅度下降,下降27.54%。

2019年上半年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年上半年管理费用为5,331.86万元,与2018年上半年的5,106.34万元相比有所增长,增长4.42%。

2019年上半年管理费用占营业收入的比例为16.75%,与2018年上半年的14.91%相比有所提高,提高1.84个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

本期财务费用为-725.35万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,丽江旅游2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析丽江旅游2019年上半年的营业利润率为42.99%,总资产报酬率为9.58%,净资产收益率为8.87%,成本费用利润率为74.20%。

企业实际投内部资料,妥善保管第1 页共3 页。

丽江旅游2022年财务分析综合报告一、实现利润分析2021年利润总额亏损2,537.38万元,2022年扭亏为盈,盈利1,121.2万元。

利润总额主要来自于内部经营业务。

营业收入大幅度下降,但企业却实现了扭亏增盈,并且实现利润有较大幅度的增长,企业所采取的减亏政策是富有成效的,但营业收入的大幅度下降也是应当引起重视的。

二、成本费用分析2022年营业成本为20,897.35万元,与2021年的19,301.08万元相比有所增长,增长8.27%。

2022年销售费用为1,679.51万元,与2021年的2,581.49万元相比有较大幅度下降,下降34.94%。

2022年管理费用为9,192.25万元,与2021年的14,065.48万元相比有较大幅度下降,下降34.65%。

2022年管理费用占营业收入的比例为29.04%,与2021年的39.25%相比有较大幅度的降低,降低10.21个百分点。

本期财务费用为-667.75万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,丽江旅游2022年是有现金支付能力的,其现金支付能力为72,241.48万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析丽江旅游2022年的营业利润率为3.85%,总资产报酬率为0.17%,净资产收益率为0.00%,成本费用利润率为3.42%。

企业实际投入到企业自身经营业务的资产为215,308.17万元,经营资产的收益率为0.57%,而对外投资的收益率为3.19%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资业务的盈利能力提高。

六、营运能力分析丽江旅游2022年总资产周转次数为0.12次,比2021年周转速度放慢,周转天数从2776.33天延长到3093.37天。

丽江旅游10年年度财务分析报告一、公司简介丽江玉龙旅游股份有限公司(以下简称"本公司")前身为丽江玉龙雪山旅游索道有限公司,是经云南省人民政府"外经贸滇胞(1995)177 号"文批准,于1995 年12 月14 日设立的中外合资企业,设立时股本总额为303.5 万美元,其中,丽江旅游总公司出资121.4 万美元,占注册资本的40%;昆明鑫泰旅游发展有限责任公司出资90.05 万美元,占注册资本的30%;香港云港机械有限公司出资90.05 万美元,占注册资本的30%。

公司的三家股东于1997 年3 月20 日签订《丽江玉龙雪山旅游索道有限公司内部股份转让协议》,约定昆明鑫泰旅游发展有限责任公司将其持有的30%的股权分别转让给丽江旅游总公司及云港机械有限公司,云南省人民政府于 1997 年4 月23 日核发了外经贸滇胞字[1997]01 号《中华人民共和国台港澳侨投资批准证书》,公司的中方投资者为丽江旅游总公司,持有大索道公司60%的股权;外方投资者为香港云港机械有限公司,持有大索道公司40%的股权。

根据1998 年11 月4 日公司董事会决议以及1998 年 12 月28 日公司向云南省对外贸易经济合作厅上报的《关于中外合资丽江玉龙雪山旅游索道有限公司追加注册资本的说明》,以及云南省对外贸易经济合作厅1999 年1 月4 日(1999)云外经贸资字1 号《关于外商投资企业增加投资的批复》,大索道公司的注册资本由303.5 万美元增加到607 万美元,其中:丽江旅游总公司持有364.2 万美元,占注册资本的60%,香港云港机械有限公司持有242.8 万美元,占注册资本的40%。

2001 年4 月25 日经云南省外经贸厅"(2001)云外经贸资字第085 号"文批准,外方股东云港机械有限公司(香港)将其所持本公司股权(40%)全部转让给云南机械进出口股份有限公司,本公司变更为内资有限责任公司,变更后注册资本为50,487,832 元。

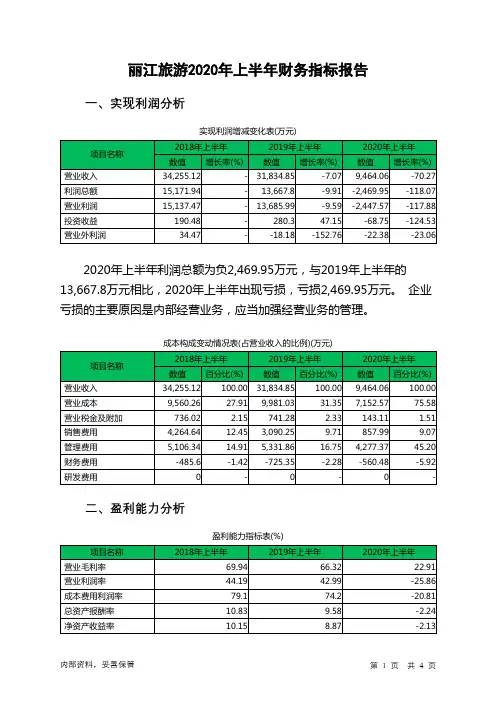

丽江旅游2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负2,469.95万元,与2019年上半年的13,667.8万元相比,2020年上半年出现亏损,亏损2,469.95万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年上半年营业成本为7,152.57万元,与2019年上半年的9,981.03万元相比有较大幅度下降,下降28.34%。

2020年上半年销售费用为857.99万元,与2019年上半年的3,090.25万元相比有较大幅度下降,下降72.24%。

2020年上半年管理费用为4,277.37万元,与2019年上半年的5,331.86万元相比有较大幅度下降,下降19.78%。

2020年上半年管理费用占营业收入的比例为45.2%,与2019年上半年的16.75%相比有较大幅度的提高,提高28.45个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-560.48万元。

三、资产结构分析2020年上半年预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,丽江旅游2020年上半年是有现金支付能力的,其现金支付能力为82,511.28万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析丽江旅游2020年上半年的营业利润率为-25.86%,总资产报酬率为-2.24%,净资产收益率为-2.13%,成本费用利润率为-20.81%。

企业实际内部资料,妥善保管第1 页共3 页。

丽江旅游2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为8,982.89万元,与2019年三季度的12,560.91万元相比有较大幅度下降,下降28.49%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为5,198.3万元,与2019年三季度的5,933.59万元相比有较大幅度下降,下降12.39%。

2020年三季度销售费用为1,371.21万元,与2019年三季度的2,536.5万元相比有较大幅度下降,下降45.94%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为2,904.39万元,与2019年三季度的3,317.24万元相比有较大幅度下降,下降12.45%。

2020年三季度管理费用占营业收入的比例为16.21%,与2019年三季度的13.82%相比有较大幅度的提高,提高2.39个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-197.5万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,丽江旅游2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

丽江旅游2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为10,819.8万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供101,004.61万元的营运资本。

3.总资金需求

该企业资金富裕,富裕90,184.81万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为90,914.56万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是114,192.13万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为137,469.7万元,企业有能力在3年之内偿还的贷款总规模为160,747.27万元,在5年之内偿还的贷款总规模为207,302.41万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

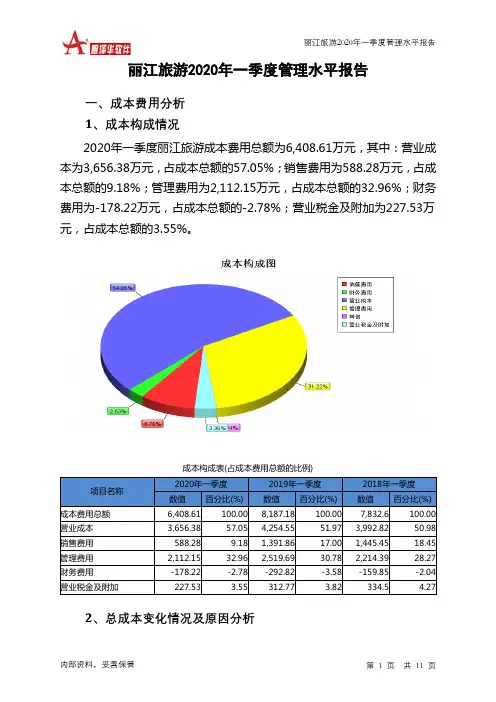

丽江旅游2020年一季度管理水平报告一、成本费用分析1、成本构成情况2020年一季度丽江旅游成本费用总额为6,408.61万元,其中:营业成本为3,656.38万元,占成本总额的57.05%;销售费用为588.28万元,占成本总额的9.18%;管理费用为2,112.15万元,占成本总额的32.96%;财务费用为-178.22万元,占成本总额的-2.78%;营业税金及附加为227.53万元,占成本总额的3.55%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额6,408.61 100.00 8,187.18 100.00 7,832.6 100.00 营业成本3,656.38 57.05 4,254.55 51.97 3,992.82 50.98 销售费用588.28 9.18 1,391.86 17.00 1,445.45 18.45 管理费用2,112.15 32.96 2,519.69 30.78 2,214.39 28.27 财务费用-178.22 -2.78 -292.82 -3.58 -159.85 -2.04 营业税金及附加227.53 3.55 312.77 3.82 334.5 4.272、总成本变化情况及原因分析丽江旅游2020年一季度成本费用总额为6,408.61万元,与2019年一季度的8,187.18万元相比有较大幅度下降,下降21.72%。

以下项目的变动使总成本增加:财务费用增加114.6万元,资产减值损失增加1.36万元,共计增加115.96万元;以下项目的变动使总成本减少:营业税金及附加减少85.24万元,管理费用减少407.54万元,营业成本减少598.17万元,销售费用减少803.57万元,共计减少1,894.53万元。

增加项与减少项相抵,使总成本下降1,778.56万元。