公司固定资产管理制度

- 格式:docx

- 大小:26.29 KB

- 文档页数:6

公司固定资产管理制度

一、总则

1、 为了加强公司固定资产的管理,保证固定资产的安全、完整,提高固定资产的使用效率,根据国家有关法律法规和公司的实际情况,制定本制度。

2、 本制度适用于公司及所属各单位的固定资产管理。

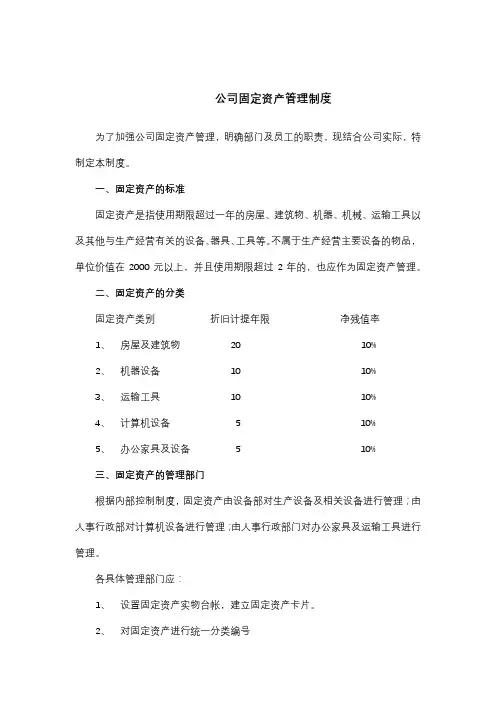

3、 固定资产是指使用期限超过一年,单位价值在规定标准以上,并在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机器设备、运输设备、电子设备、办公设备等。

二、固定资产的分类和计价

1、 固定资产按其经济用途和使用情况分为以下几类:

房屋及建筑物:包括办公用房、生产用房、仓库、宿舍等。

机器设备:包括生产设备、动力设备、传导设备、起重设备等。

运输设备:包括汽车、摩托车、叉车等。

电子设备:包括电脑、打印机、复印机、传真机、空调等。

办公设备:包括办公桌、椅、柜、沙发等。

2、 固定资产的计价: 购入的固定资产,按实际支付的买价、包装费、运输费、安装成本、交纳的有关税金等计价。

自行建造的固定资产,按建造过程中实际发生的全部支出计价。

投资者投入的固定资产,按投资各方确认的价值计价。

融资租入的固定资产,按租赁开始日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者计价。

在原有固定资产基础上进行改建、扩建的,按原固定资产的账面价值,加上由于改建、扩建而使该项资产达到预定可使用状态前发生的支出,减去改建、扩建过程中发生的变价收入计价。

接受捐赠的固定资产,按同类资产的市场价格或根据所提供的有关凭据记账。接受捐赠固定资产时发生的各项费用,应计入固定资产价值。

盘盈的固定资产,按同类固定资产的重置完全价值计价。

三、固定资产的购置

1、 各部门根据工作需要,提出固定资产购置申请,填写《固定资产购置申请表》,注明购置资产的名称、规格、型号、数量、预算金额等,经部门负责人审核后,报分管领导审批。

2、 对于预算内的固定资产购置申请,由分管领导审批后,交采购部门负责采购;对于预算外的固定资产购置申请,需经总经理办公会审议通过后,方可采购。 3、 采购部门根据批准的《固定资产购置申请表》,按照公司的采购管理规定进行采购。在采购过程中,要遵循“货比三家”的原则,选择性价比高的供应商,并签订采购合同。

4、 固定资产购置到货后,由采购部门组织验收。验收人员应包括使用部门、资产管理部门等相关人员。验收合格后,填写《固定资产验收单》,并办理入库手续。

四、固定资产的登记和建账

1、 资产管理部门负责对公司的固定资产进行登记和建账。登记的内容包括固定资产的名称、规格、型号、数量、购置日期、使用部门、存放地点、原值、折旧年限、残值率等。

2、 对每一项固定资产,都要建立固定资产卡片,详细记录固定资产的各项信息。固定资产卡片一式两份,一份由资产管理部门留存,一份由使用部门留存。

3、 资产管理部门要定期与财务部门核对固定资产账目,确保账账相符、账实相符。

五、固定资产的使用和维护

1、 固定资产的使用部门负责固定资产的日常使用和维护。使用部门应指定专人负责管理固定资产,并建立固定资产使用台账,记录固定资产的使用情况。

2、 使用部门要严格按照固定资产的操作规程和使用说明进行使用,不得擅自改变固定资产的用途和使用方式。 3、 对于固定资产的维护保养,使用部门要制定相应的维护保养计划,并定期进行维护保养。对于大型设备和关键设备,要建立设备档案,记录设备的运行、维护、保养情况。

4、 固定资产在使用过程中发生故障或损坏,使用部门应及时报告资产管理部门,并填写《固定资产维修申请表》,经批准后,交维修部门进行维修。维修部门要及时安排维修,并填写《固定资产维修记录》。

六、固定资产的折旧

1、 财务部门负责固定资产的折旧核算。固定资产折旧采用直线法,按照固定资产的类别、预计使用年限和预计残值率计算确定。

2、 各类固定资产的预计使用年限和预计残值率如下:

房屋及建筑物:预计使用年限 20 年,预计残值率 5%。

机器设备:预计使用年限 10 年,预计残值率 5%。

运输设备:预计使用年限 5 年,预计残值率 5%。

电子设备:预计使用年限 3 年,预计残值率 5%。

办公设备:预计使用年限 5 年,预计残值率 5%。

3、 固定资产折旧按月计提,计入当期成本费用。

七、固定资产的清查 1、 公司定期对固定资产进行清查,每年至少进行一次全面清查。清查的内容包括固定资产的数量、质量、使用情况、存放地点等。

2、 清查工作由资产管理部门牵头,财务部门、使用部门等相关部门配合。清查结束后,要编制《固定资产清查报告》,对清查中发现的问题,要及时进行处理。

3、 对于盘盈、盘亏的固定资产,要查明原因,按照规定的程序进行审批和处理。盘盈的固定资产,要按照重置完全价值入账;盘亏的固定资产,要按照账面价值扣除责任人赔偿后的净额计入营业外支出。

八、固定资产的处置

1、 固定资产的处置包括出售、报废、毁损、对外投资、无偿调出等。

2、 固定资产的处置应由使用部门提出申请,填写《固定资产处置申请表》,注明处置资产的名称、规格、型号、数量、原值、净值、处置原因等,经部门负责人审核后,报分管领导审批。

3、 对于重大固定资产的处置,需经总经理办公会审议通过后,方可处置。

4、 固定资产处置的收入,应及时上交财务部门,纳入公司预算管理。

九、监督检查和责任追究 1、 资产管理部门、财务部门和使用部门要定期对固定资产的管理情况进行检查,发现问题及时整改。

2、 对于违反本制度的行为,要按照公司的有关规定进行责任追究。对造成固定资产损失的,要追究相关人员的责任,并要求其赔偿损失。

十、附则

1、 本制度由资产管理部门负责解释。

2、 本制度自发布之日起施行。