《会计学原理》课件(全)

- 格式:ppt

- 大小:4.85 MB

- 文档页数:537

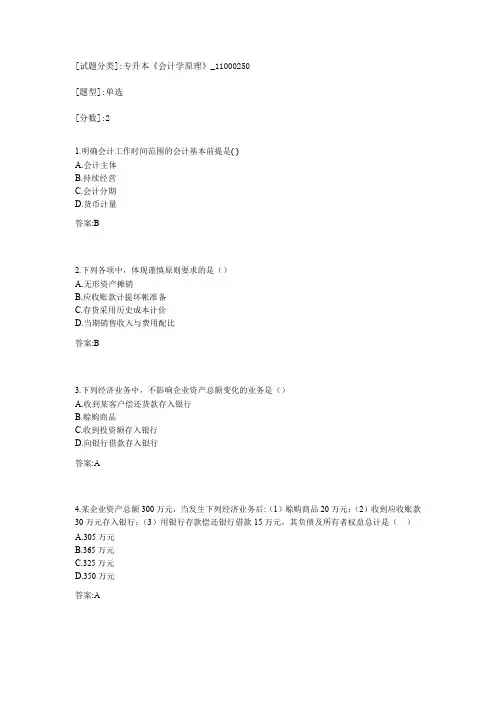

[试题分类]:专升本《会计学原理》_11000250

[题型]:单选

[分数]:2

1.明确会计工作时间范围的会计基本前提是( )

A.会计主体

B.持续经营

C.会计分期

D.货币计量

答案:B

2.下列各项中,体现谨慎原则要求的是()

A.无形资产摊销

B.应收账款计提坏帐准备

C.存货采用历史成本计价

D.当期销售收入与费用配比

答案:B

3.下列经济业务中,不影响企业资产总额变化的业务是()

A.收到某客户偿还货款存入银行

B.赊购商品

C.收到投资额存入银行

D.向银行借款存入银行

答案:A

4.某企业资产总额300万元,当发生下列经济业务后:(1)赊购商品20万元;(2)收到应收账款30万元存入银行;(3)用银行存款偿还银行借款15万元,其负债及所有者权益总计是( )

A.305万元

B.365万元

C.325万元

D.350万元

答案:A

5.资产类账户的结构是( )

A.增加记贷方,减少记借方,余额在借方

B.增加记借方,减少记贷方,余额在贷方

C.增加记贷方,减少记借方,余额在贷方

D.增加记借方,减少记贷方,余额在借方

答案:D

6.在借贷记账法下,收入类账户期末( )

A.一定有贷方余额

B.一定有借方余额

C.结转后没有余额

D.可能有贷方余额或没有余额

答案:C

7.下列账户中,核算离.退休人员工资的是()

A.“应付福利费”账户

B.“生产成本”账户

C.“管理费用”账户

D.“制造费用”账户

答案:C

8.期末,“制造费用”账户结转后()

A.一般有贷方余额

B.一般没有余额

C.一定没有余额

D.一定有余额

答案:B

9.已知某企业主营业务利润480万元,管理费用120万元,财务费用8万元,销售费用40万元,营业外支出12万元,则营业利润应为()

A.312万元

B.352万元

C.360万元

D.300万元

答案:A

10.“预提费用”账户按照经济内容分类,应归入()

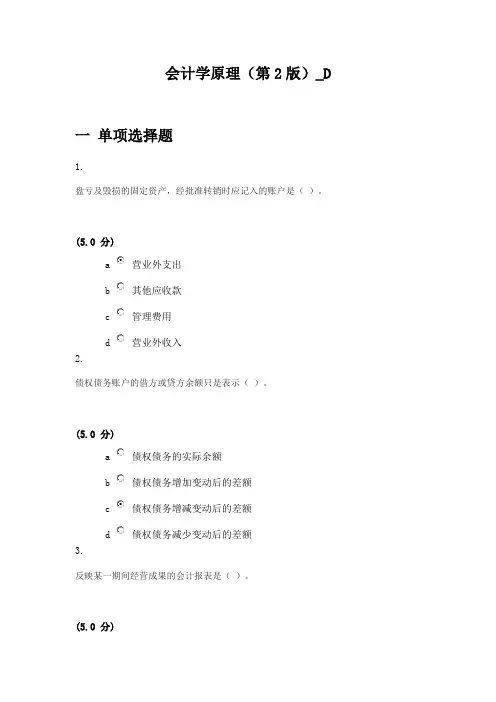

会计学原理(第2版)_D

一 单项选择题

1.

(5.0 分)

a 营业外支出

b 其他应收款

c 管理费用

d 营业外收入

2.

(5.0 分)

a 债权债务的实际余额

b 债权债务增加变动后的差额

c 债权债务增减变动后的差额

d 债权债务减少变动后的差额

3.

(5.0 分) 盘亏及毁损的固定资产,经批准转销时应记入的账户是( )。

债权债务账户的借方或贷方余额只是表示( )。

反映某一期间经营成果的会计报表是( )。

a 资产负债表

b 产品成本表

c 现金流量表

d 利润表

4.

(5.0 分)

a 银行存款

b 所有转账凭证借方科目

c 库存现金

d 所有转账凭证贷方科目

5.

(5.0 分)

a 汇总记账凭证账务处理程序

b 科目汇总表账务处理程序

c 记账凭证账务处理程序

d 日记总账账务处理程序

6.

(5.0 分) 汇总转账凭证的设置科目是( )。

规模小,业务量少,凭证不多的单位一般采用( )。

资产负债表项目填列的依据是( )。

a 各总分类账户余额和某些明细分类账户的余额

b 各总分类账户本期发生额

c 各总分类账户发生额和某些明细分类账户的发生额

d 各总分类账户的余额

7.

(5.0 分)

a 资产项目此增彼减

b 资产和权益项目同增

c 资产和权益项目同减

d 权益项目此增彼减

8.

(5.0 分)

a 登记明细账

b 登记总分类账

c 编制会计凭证

d 登记日记账

9.

(5.0 分)

a “以前年度损益调整”账户的借方 企业从银行取得借款直接偿还应付账款,属于( )业务类型。

常见的账务处理程序中,有许多共同点,又有其特点,主要表现在( )的依据和方法不同。

固定资产盘盈时,应记入( )。

b “待处理财产损溢”账户的贷方

c “以前年度损益调整”账户的贷方

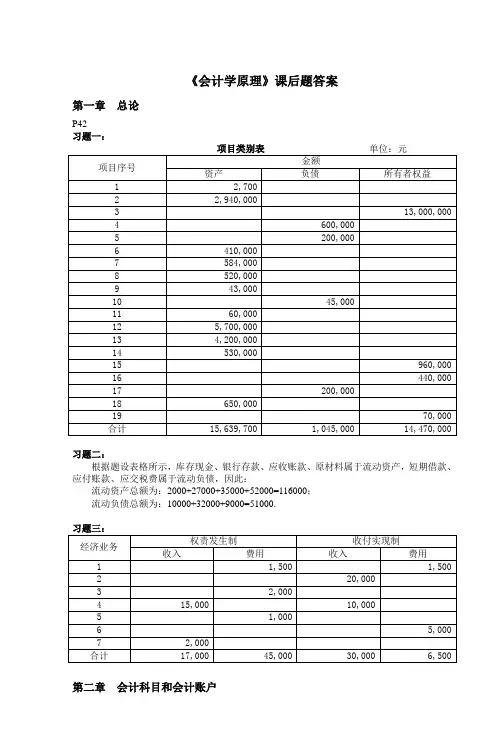

《会计学原理》课后题答案

第一章 总论

P42

习题一:

项目类别表 单位:元

项目序号 金额

资产 负债 所有者权益

1 2,700

2 2,940,000

3 13,000,000

4 600,000

5 200,000

6 410,000

7 584,000

8 520,000

9 43,000

10 45,000

11 60,000

12 5,700,000

13 4,200,000

14 530,000

15 960,000

16 440,000

17 200,000

18 650,000

19 70,000

合计 15,639,700 1,045,000 14,470,000

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:2000+27000+35000+52000=116000;

流动负债总额为:10000+32000+9000=51000.

习题三:

经济业务 权责发生制 收付实现制

收入 费用 收入 费用

1 1,500 1,500

2 20,000

3 2,000

4 15,000 10,000

5 1,000

6 5,000

7 2,000

合计 17,000 45,000 30,000 6,500

第二章 会计科目和会计账户

P61

习题一:

①=220000,计算过程如下:

280000+320000=30000+(①-50000)+400000

《会计学原理》复习题及参考答案

一、思考:

1、会计信息的质量要求有哪些?

2、借贷记账法的记账规则是什么?为什么有这个规则?

3、借贷记账法的试算平衡关系是什么?为什么有这些平衡关系?

4、手工记账的账务处理程序有哪些?这些程序的主要特点是什么?

5、企业对外报送的会计报表主表有哪些?这些报表的结构是怎样的?

6、会计档案有哪些?这些档案应如何保管?

二、长江公司2009年12月份发生了如下经济业务:

(1) 3日,购进材料一批,其中甲材料700吨,每吨84万元,计58800万元,乙材料80吨,每吨105万元,计8400万元,收到增值税发票,税款合计78624万元,以银行存款支付款项。

(2) 27日,销售给外地三联公司A产品80件,每件售价1800元,计144000元;B产品20件,每件售价2000元,计40000元;发票销项税额31280元,产品已发出,货款及税款共215280元,货款尚未收到。

(3) 29日,以现金支票支付广告费1000元。

(4) 29日,收到P公司通过银行转入的100000元,按双方协定,折算为70000元的股份入账。

(5) 30日,用以上现金发放工资。其中,职工张山外出开会,其工资967元未领。

(6) 31日,汇总计算出本月耗用甲材料1000吨,单价82.7元,计82700元;乙材料500吨,单价100.30元,计50150元。共计耗用材料132850元。其中A产品耗用76455元。B产品耗用54741元;车间一般耗用1240元;公司一般耗用414元。

(7) 31日,计算出本月应付职工工资124000元,其中,制造A产品工人工资64000元;制造B产品工人工资36000元,车间管理人员工资3600元,公司管理人员工资20400元。

(8) 按A、B产品的生产工人工资比例分配制造费用。

(9) 31日,计算出完工产品成本,其中:A产品期末完工了300件,成本为101035元;