税费计算与申报

- 格式:ppt

- 大小:1.85 MB

- 文档页数:26

税费计算与申报实训报告

一、实训目的

税费计算与申报是企业财务管理中极为重要的环节,本次实训旨在帮助学员掌握税费计算与申报的基本知识和技能,提高学员的财务实务操作水平,培养学员的核算能力和财务分析能力,为将来从事财务管理等相关职业打下良好基础。

二、实训内容

本次实训主要分为两部分:税费计算和税费申报。

1.税费计算

税费计算是企业财务管理中必不可少的一环,企业的盈利能否健康稳定地发展,关键在于对税费的合理计算和掌握。税费计算主要包括增值税、企业所得税和个人所得税等方面的税费计算。我们需要了解税基、税率和税额等概念,学习各种税费的计算方法和税收优惠政策,同时,还需要了解税费计算的各种会计记录和财务报表,以及税务机关的审核程序和反馈管理。

2.税费申报

税费申报是企业在完成税费计算后,向税务机关报送报表的过程。税费申报需要企业对税费计算准确无误,同时,还需要了解各种税务局的申报规定和申报方式,以及税务局的税务稽查程序和成文要求。企业在申报税费时,还需要特别注意税务机关的反馈意见和对企业的联络、询问和约谈等程序执行,并及时调整财务管理和税务策略,保障企业的税务合规和税收合法性。

三、实训成果

经过本次实训,学员掌握了税费计算和税费申报的基本知识和技能,熟悉了税费计算的各种会计记录和财务报表,熟悉了税费申报的各种申报规定、申报方式和申报程序,提高了财务实务操作水平,培养了核算能力和财务分析能力。同时,学员对企业的税收合规和税务策略有了更加明晰的认识,具备独立开展财务管理和税务规划的能力和素质,为将来从事财务管理等相关职业打下了良好基础。

四、实训心得

本次实训使我受益匪浅。首先,通过本次实训,我进一步认识到税收在财务管理中的重要性和影响。税收是企业必须支付的费用,税收缴纳的大小直接影响企业的成本和盈利能力。企业的税收合规和税务策略必须建立在合理计算和正确申报的基础上,否则将承担非常大的税务风险和法律风险。因此,学习税费计算和税费申报知识对我很有帮助。

广东职业技术教育与研究2018年第2期学到的并不是毫无作用的理论知识。纸上得来终觉浅。在分享的同时,学生也成为了一个传授者的角色,自然会形成一种内在力量去要求自己更好地理解相关的知识。新时代要求实用型人才,以上几种方法能较好地适应新形势下中职药剂专业人才培养要求,体现出先进性、科学性、适用性和创新性。课堂的开展也取得了显著的效果,充分调动了学生的自主性和创新性,全面提升了课堂教学质量,提高了学生分析问题解决问题的能力,培养了学生的临床应用能力和职业素养。当然,在实际教学中还存在部分问题,例如部分学生比较腼腆、课堂互动效果不佳等。其实这也更加要求我们选择“学生为本位”的教学方法。另外,笔者在临概的教学中,经验尚浅,往后一定会继续努力,不断探索,挖掘可行性更强的方法,为中职药剂专业技术人才的培养探索一条新的道路。参考文献[1]桑明华.临床医学概要[M].3版.济南:山东科学技术出版社,1997.[2]潘朝旺,陈祎凡.高职药学专业《临床医学概要》教学的探讨[J].鄂州大学学报,2013,20(2):77-78.[3]吕志康,贾耀芳.临床医学概要课程中增设诊疗技术内容的探索[J].卫生职业教育,2002,20(5):32-33.[4]刘迎迎.临床医学概要考核方式改革思考[J].中国继续医学教育,2016,8(4):3.[5]赵妍丽,雷静,谭榜宪,等.非医学专业学生的《临床医学概要》教学方法探讨[J].华西医学,2010,25(7):1346-1348.

工作过程化的税费计算与申报教学实践

廖永幸(肇庆市农业学校,广东肇庆526000)[摘要]税费计算与申报教学目的是培养学生解决企业税费计算与申报等实际问题的能力,将税费计算与申报所需知识与技能融为一体,使学生具有较强的就业能力。笔者以工作过程为导向的教学改革,按照“以能力为本位,以职业实践为主线,以具体工作任务为载体,以完整的工作过程(即:资讯、决策、计划、实施、检查、评价)为行动体系”为总体设计要求,突出工作任务与知识的联系,实现课堂所教、学生所学与企业所需、学生就业的直接对接。[关键词]税费计算与申报工作过程化教学方法

注意:答题不要超过密封线,本套题共3页,此页是第 1页

2014 --2015 学年第 1学期期末考试

1卷《税费计算与申报》试题答案

考核班次:会计专业13级、财务专业13级各专业班 做答教师 黄菊英

一、单项选择题(本大题共20小题,每小题1分,共20分)

1.D 2.B 3.A 4.C 5.D 6.B 7.B 8.B 9.C 10.A

11.D 12.C 13.D 14.D 15.D 16.B 17.C 18.B 19.B 20.C

二、多项选择题(本大题共5小题,每小题2分,共10分)

在每小题列出的四个备选项中至少有两个是符合题目要求的。错选、多选、少选或未选均无分。

1. ABC 2. ABCD 3. ABC 4. ABD 5. BCD

三、判断题(本大题共10小题,每小题1分,共10分)

1. × 2. √ 3. × 4. × 5. √ 6. √ 7. √ 8. × 9. √ 10. √

四、简答题(本大题共2小题,每小题5分,共10分)

1、准予从销项税额中抵扣的进项税额包括哪些?

要点:

(1)凭票抵扣税:在一般情况下,购进方的进项税由销售方的销项税对应构成。故进项税额在正常情况下是在增值税专用发票及海关进口增值税专用缴款书上注明的进项税额。

(2)计算抵扣:在特殊情况下,没有取得专用发票、完税凭证,自行计算进项税额。

购进农产品:按照农产品收购发票或者销售发票上注明的农产品买价的13%计算可扣除进项税额。 运输费用:购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用计算单据上注明的运输费用金额和7%的扣除率计算的进项税额。

2、简述简述个人所得税的征税范围(至少列出5个以上)。(每要点1分,答对5点以上本小题5分)

要点:

工资、薪金所得、个体工商户的生产、经营所得、企事业单位的承包经营、承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得、其他所得

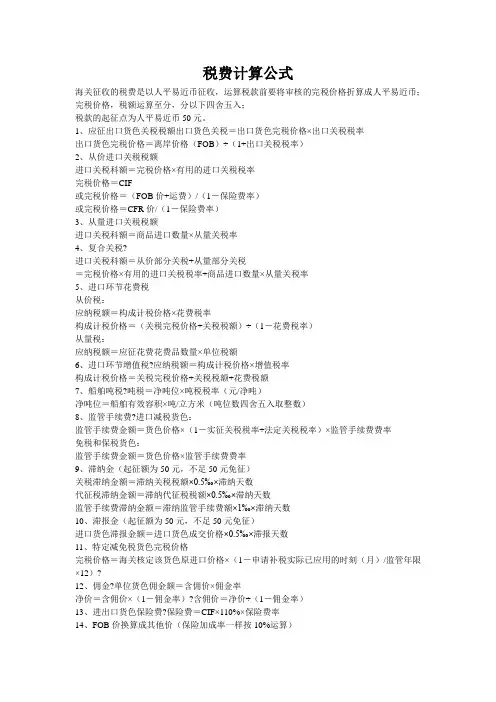

税费计算公式

海关征收的税费是以人平易近币征收,运算税款前要将审核的完税价格折算成人平易近币;

完税价格,税额运算至分,分以下四舍五入;

税款的起征点为人平易近币50元。

1、应征出口货色关税税额出口货色关税=出口货色完税价格×出口关税税率

出口货色完税价格=离岸价格(FOB)÷(1+出口关税税率)

2、从价进口关税税额

进口关税科额=完税价格×有用的进口关税税率

完税价格=CIF

或完税价格=(FOB价+运费)/(1-保险费率)

或完税价格=CFR价/(1-保险费率)

3、从量进口关税税额

进口关税科额=商品进口数量×从量关税率

4、复合关税?

进口关税科额=从价部分关税+从量部分关税

=完税价格×有用的进口关税税率+商品进口数量×从量关税率

5、进口环节花费税

从价税:

应纳税额=构成计税价格×花费税率

构成计税价格=(关税完税价格+关税税额)÷(1-花费税率)

从量税:

应纳税额=应征花费花费品数量×单位税额

6、进口环节增值税?应纳税额=构成计税价格×增值税率

构成计税价格=关税完税价格+关税税额+花费税额

7、船舶吨税?吨税=净吨位×吨税税率(元/净吨)

净吨位=船舶有效容积×吨/立方米(吨位数四舍五入取整数)

8、监管手续费?进口减税货色:

监管手续费金额=货色价格×(1-实征关税税率÷法定关税税率)×监管手续费费率

免税和保税货色:

监管手续费金额=货色价格×监管手续费费率

9、滞纳金(起征额为50元,不足50元免征)

关税滞纳金额=滞纳关税税额×0.5‰×滞纳天数

代征税滞纳金额=滞纳代征税税额×0.5‰×滞纳天数

监管手续费滞纳金额=滞纳监管手续费额×1‰×滞纳天数

10、滞报金(起征额为50元,不足50元免征)

进口货色滞报金额=进口货色成交价格×0.5‰×滞报天数

11、特定减免税货色完税价格

完税价格=海关核定该货色原进口价格×(1-申请补税实际已应用的时刻(月)/监管年限×12)?