茂化实华2018年现金流量报告-智泽华

- 格式:rtf

- 大小:83.77 KB

- 文档页数:4

茂化实华2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为5,020.27万元,与2017年的14,622.88万元相比有较大幅度下降,下降65.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为5,244.4万元,与2017年的14,622.09万元相比有较大幅度下降,下降64.13%。

以下项目的变动使营业利润增加:管理费用减少2,764.35万元,营业成本减少1,961.45万元,共计增加4,725.8万元;以下项目的变动使营业利润减少:营业税金及附加增加31.57万元,销售费用增加186.01万元,资产减值损失增加499.28万元,财务费用增加867.72万元,营业收入减少8,778.74万元,公允价值变动收益减少1,755.07万元,共计减少12,118.38万元。

增加项与减少项相抵,使营业利润下降7,392.58万元。

3、投资收益2018年投资收益为9.33万元,与2017年的1,062.81万元相比有较大幅度下降,下降99.12%。

4、营业外利润2018年营业外利润为负224.12万元,与2017年的0.79万元相比,2018年出现较大幅度亏损,亏损224.12万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为431,989.94万元,比2017年的440,768.68万元下降1.99%,营业成本为411,378.3万元,比2017年的413,339.75万元下降0.47%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年茂化实华成本费用总额为424,865.88万元,其中:营业成本为411,378.3万元,占成本总额的96.83%;销售费用为3,478.31万元,占成本总额的0.82%;管理费用为8,047.15万元,占成本总额的1.89%;财务费用为730.28万元,占成本总额的0.17%;营业税金及附加为532.23万元,占成本总额的0.13%。

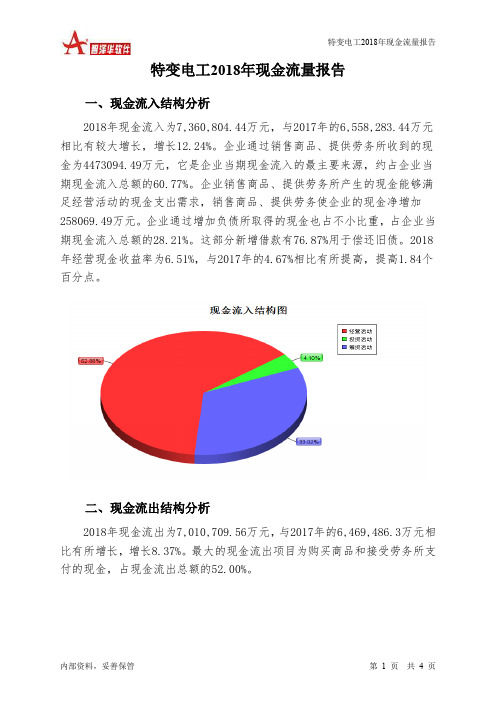

特变电工2018年现金流量报告一、现金流入结构分析2018年现金流入为7,360,804.44万元,与2017年的6,558,283.44万元相比有较大增长,增长12.24%。

企业通过销售商品、提供劳务所收到的现金为4473094.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.77%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加258069.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.21%。

这部分新增借款有76.87%用于偿还旧债。

2018年经营现金收益率为6.51%,与2017年的4.67%相比有所提高,提高1.84个百分点。

二、现金流出结构分析2018年现金流出为7,010,709.56万元,与2017年的6,469,486.3万元相比有所增长,增长8.37%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的52.00%。

三、现金流动的稳定性分析2018年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2018年,工资性支出有所增加,企业现金流出的刚性增加。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

最大的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;投资支付的现金。

四、现金流动的协调性评价2018年特变电工投资活动需要资金388368.59万元;经营活动创造资金258069.49万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年特变电工从企业外部筹集的资金净额为480393.99万元。

满足了投资活动的资金缺口。

五、现金流量的变化2018年现金及现金等价物净额为344,953.19万元,与2017年的62,647.44万元相比成倍增长,增长4.51倍。

特变电工2018年现金流量报告一、现金流入结构分析2018年现金流入为7,360,804.44万元,与2017年的6,558,283.44万元相比有较大增长,增长12.24%。

企业通过销售商品、提供劳务所收到的现金为4473094.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.77%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加258069.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.21%。

这部分新增借款有76.87%用于偿还旧债。

2018年经营现金收益率为6.51%,与2017年的4.67%相比有所提高,提高1.84个百分点。

二、现金流出结构分析2018年现金流出为7,010,709.56万元,与2017年的6,469,486.3万元相比有所增长,增长8.37%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的52.00%。

三、现金流动的稳定性分析2018年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2018年,工资性支出有所增加,企业现金流出的刚性增加。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

最大的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;投资支付的现金。

四、现金流动的协调性评价2018年特变电工投资活动需要资金388368.59万元;经营活动创造资金258069.49万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年特变电工从企业外部筹集的资金净额为480393.99万元。

满足了投资活动的资金缺口。

五、现金流量的变化2018年现金及现金等价物净额为344,953.19万元,与2017年的62,647.44万元相比成倍增长,增长4.51倍。

中国石化2018年财务状况报告一、资产构成1、资产构成基本情况中国石化2018年资产总额为159,230,800万元,其中流动资产为50,412,000万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的36.62%、33.13%和11.31%。

非流动资产为108,818,800万元,主要分布在固定资产和长期投资,分别占企业非流动资产的56.77%、13.39%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.8%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的36.62%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为159,230,800万元,与2017年的159,550,400万元相比变化不大,变化幅度为0.2%。

4、资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加2,573,200万元,在建工程增加1,831,800万元,长期投资增加1,295,800万元,其他非流动资产增加769,600万元,无形资产增加672,900万元,递延所得税资产增加656,300万元,其他流动资产增加268,700万元,货币资金增加201,100万元,预付款项增加103,600万元,长期待摊费用增加93,900万元,固定资产清理增加5,000万元,商誉增加4,200万元,共计增加8,476,100万元;以下项目的变动使资产总额减少:存货减少210,900万元,应收票据减少832,100万元,应收账款减少1,150,100万元,其他应收款减少1,646,700万元,固定资产减少3,301,200万元,共计减少7,141,000万元。

增加项与减少项相抵,使资产总额下降1,335,100万元。

特变电工2018年现金流量报告一、现金流入结构分析2018年现金流入为7,360,804.44万元,与2017年的6,558,283.44万元相比有较大增长,增长12.24%。

企业通过销售商品、提供劳务所收到的现金为4473094.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.77%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加258069.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.21%。

这部分新增借款有76.87%用于偿还旧债。

2018年经营现金收益率为6.51%,与2017年的4.67%相比有所提高,提高1.84个百分点。

二、现金流出结构分析2018年现金流出为7,010,709.56万元,与2017年的6,469,486.3万元相比有所增长,增长8.37%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的52.00%。

三、现金流动的稳定性分析2018年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2018年,工资性支出有所增加,企业现金流出的刚性增加。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

最大的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;投资支付的现金。

四、现金流动的协调性评价2018年特变电工投资活动需要资金388368.59万元;经营活动创造资金258069.49万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年特变电工从企业外部筹集的资金净额为480393.99万元。

满足了投资活动的资金缺口。

五、现金流量的变化2018年现金及现金等价物净额为344,953.19万元,与2017年的62,647.44万元相比成倍增长,增长4.51倍。

特变电工2018年现金流量报告一、现金流入结构分析2018年现金流入为7,360,804.44万元,与2017年的6,558,283.44万元相比有较大增长,增长12.24%。

企业通过销售商品、提供劳务所收到的现金为4473094.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.77%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加258069.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.21%。

这部分新增借款有76.87%用于偿还旧债。

2018年经营现金收益率为6.51%,与2017年的4.67%相比有所提高,提高1.84个百分点。

二、现金流出结构分析2018年现金流出为7,010,709.56万元,与2017年的6,469,486.3万元相比有所增长,增长8.37%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的52.00%。

三、现金流动的稳定性分析2018年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2018年,工资性支出有所增加,企业现金流出的刚性增加。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

最大的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;投资支付的现金。

四、现金流动的协调性评价2018年特变电工投资活动需要资金388368.59万元;经营活动创造资金258069.49万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年特变电工从企业外部筹集的资金净额为480393.99万元。

满足了投资活动的资金缺口。

五、现金流量的变化2018年现金及现金等价物净额为344,953.19万元,与2017年的62,647.44万元相比成倍增长,增长4.51倍。

特变电工2018年现金流量报告一、现金流入结构分析2018年现金流入为7,360,804.44万元,与2017年的6,558,283.44万元相比有较大增长,增长12.24%。

企业通过销售商品、提供劳务所收到的现金为4473094.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.77%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加258069.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.21%。

这部分新增借款有76.87%用于偿还旧债。

2018年经营现金收益率为6.51%,与2017年的4.67%相比有所提高,提高1.84个百分点。

二、现金流出结构分析2018年现金流出为7,010,709.56万元,与2017年的6,469,486.3万元相比有所增长,增长8.37%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的52.00%。

三、现金流动的稳定性分析2018年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2018年,工资性支出有所增加,企业现金流出的刚性增加。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

最大的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;投资支付的现金。

四、现金流动的协调性评价2018年特变电工投资活动需要资金388368.59万元;经营活动创造资金258069.49万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年特变电工从企业外部筹集的资金净额为480393.99万元。

满足了投资活动的资金缺口。

五、现金流量的变化2018年现金及现金等价物净额为344,953.19万元,与2017年的62,647.44万元相比成倍增长,增长4.51倍。

中国石化2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国石化2018年财务分析综合报告一、实现利润分析2018年实现利润为10,050,200万元,与2017年的8,657,300万元相比有较大增长,增长16.09%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为240,101,200万元,与2017年的189,039,800万元相比有较大增长,增长27.01%。

2018年销售费用为5,939,600万元,与2017年的5,605,500万元相比有较大增长,增长5.96%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为7,339,000万元,与2017年的7,892,800万元相比有较大幅度下降,下降7.02%。

2018年管理费用占营业收入的比例为2.54%,与2017年的3.34%相比有所降低,降低0.81个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-100,100万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国石化2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国石化2018年的营业利润率为3.51%,总资产报酬率为6.24%,净资产收益率为9.38%,成本费用利润率为3.62%。

企业实际投入到企业自身经营业务的资产为126,823,300万元,经营资产的收益率为8.00%,而对外投资的收益率为7.84%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表。

茂化实华2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 茂化实华2018年现金流量报告

一、现金流入结构分析

2018年现金流入为863,992.53万元,与2017年的627,339.39万元相比有较大增长,增长37.72%。

企业通过销售商品、提供劳务所收到的现金为504666.80万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加13398.99万元。

2018年经营现金收益率为3.1%,与2017年的3.04%相比变化不大。

二、现金流出结构分析

2018年现金流出为864,170.42万元,与2017年的633,289.16万元相比有较大增长,增长36.46%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的53.88%。