(完整word版)现金流量表分析案例模版

- 格式:doc

- 大小:55.01 KB

- 文档页数:3

企业现金流量表(模板)1. 背景介绍本文档为企业现金流量表的模板,旨在帮助企业记录和分析其现金流入和现金流出的情况。

现金流量表是企业财务报表的重要组成部分,它提供了关于企业现金流量的详细信息,帮助管理层进行有效的财务决策。

2. 现金流量表的结构企业现金流量表通常包含以下三个主要部分:2.1 现金流入这部分记录了企业从各种来源获得的现金流入情况,包括但不限于:- 销售现金收入- 资本注入或股东投资- 借款或贷款额度- 其他与业务活动有关的现金流入2.2 现金流出这部分记录了企业对各种目的支出的现金流出情况,包括但不限于:- 采购和库存支出- 员工薪酬和福利支出- 销售和营销费用- 借款的利息和还款额度- 其他与业务活动有关的现金流出2.3 现金净流量这部分计算并显示企业的现金净流量,即现金流入与现金流出之间的差额。

现金净流量的正负情况可以反映企业的经营状况和财务稳定性。

3. 填写注意事项在填写企业现金流量表时,需要注意以下几点:- 准确记录所有与现金流相关的交易和活动。

- 区分现金流入和非现金流入项目,如账期收入等。

- 详细说明现金流出的用途,以便进行分析和决策。

- 核对并调整与其他财务报表相对应的数据,如利润表和资产负债表。

4. 数据分析通过分析企业现金流量表,可以获取以下信息:- 企业的现金流入和现金流出的总体情况。

- 现金流量的季节性变动和趋势。

- 现金流量对企业经营状况和财务稳定性的影响。

- 筹资和投资活动对现金流量的影响。

5. 结论企业现金流量表是一个重要的财务工具,提供了对企业现金流量情况的清晰记录和分析。

它帮助企业管理者做出更好的财务决策,并评估企业的财务稳定性。

在填写现金流量表时,请务必准确记录和分析现金流入和现金流出的情况,并结合其他财务报表进行综合分析。

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载企业现金流量分析表格地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容企业现金流量分析通用格式一、现金流量分析必须包含的内容1、现金流量整体情况本单位现金流量净增加额、经营活动净现金流量、筹资活动净现金流量、投资活动净现金流量整体说明,要求与上年同期和本年预算比较。

可按以下表格进行分析。

2、经营活动净现金流量分析(1)营业收入现金收入结构分析,要与上年同期和本年预算比较,说明与去年同期、本年预算差异的原因。

(2)付现营业成本分析,要与上年同期和本年预算比较,说明与去年同期、本年预算差异的原因。

(3)付现管理费用分析,要与上年同期和本年预算比较,说明与去年同期、本年预算差异的原因。

(4)应收款分析,重点说明应收款增加(减少)的原因,采取的措施。

(5)对经营性往来收付项目要作出必要的说明。

(6)对本单位获取经营净现金流量的能力进行评价。

3、投资活动净现金流量分析(1)投资活动现金收入的分析(2)投资活动现金支出的分析。

重点对购买固定资产和对外股权投资情况进行说明。

4、筹资活动净现金流量分析(1)筹资活动现金收入的分析。

对收到银行借款、票据、押金作必要的说明。

(2)筹资活动现金收入的分析。

对归还银行借款、票据、押金、借款利息作必要的说明。

5、要求提出本单位存在影响经营活动净现金流量的问题及解决问题的建议或办法。

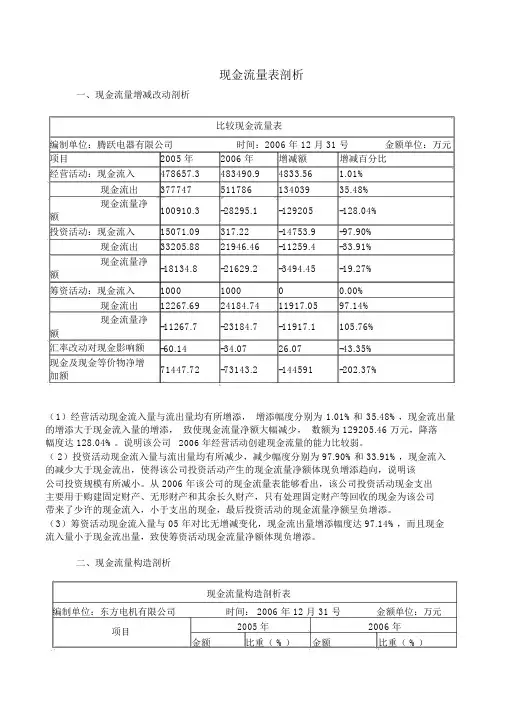

现金流量表剖析一、现金流量增减改动剖析比较现金流量表编制单位:腾跃电器有限公司时间:2006 年 12 月 31 号金额单位:万元项目2005 年2006 年增减额增减百分比经营活动:现金流入478657.3483490.94833.56 1.01%现金流出37774751178613403935.48%现金流量净100910.3-28295.1-129205-128.04%额投资活动:现金流入15071.09317.22-14753.9-97.90%现金流出33205.8821946.46-11259.4-33.91%现金流量净-18134.8-21629.2-3494.45-19.27%额筹资活动:现金流入1000100000.00%现金流出12267.6924184.7411917.0597.14%现金流量净-11267.7-23184.7-11917.1105.76%额汇率改动对现金影响额-60.14-34.0726.07-43.35%现金及现金等价物净增71447.72-73143.2-144591-202.37%加额(1)经营活动现金流入量与流出量均有所增添,增添幅度分别为 1.01%和 35.48%,现金流出量的增添大于现金流入量的增添,致使现金流量净额大幅减少,数额为 129205.46 万元,降落幅度达 128.04%。

说明该公司2006 年经营活动创建现金流量的能力比较弱。

( 2)投资活动现金流入量与流出量均有所减少,减少幅度分别为 97.90%和 33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额体现负增添趋向,说明该公司投资规模有所减小。

从 2006 年该公司的现金流量表能够看出,该公司投资活动现金支出主要用于购建固定财产、无形财产和其余长久财产,只有处理固定财产等回收的现金为该公司带来了少许的现金流入,小于支出的现金,最后投资活动的现金流量净额呈负增添。

公司现金流量表分析案例第一篇:公司现金流量表分析案例某公司现金流量表分析案例一、现金流量结构分析某公司2001年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:该公司2001年现金流量统计如下表(单位:元):现金流入总量232756903.85 经营活动流入量226899657.52 投资活动流入量176636.74 筹资活动流入量5680609.59 现金流出总量214381982.13 经营活动流出量198160756.02 投资活动流出量8102698.84 筹资活动流出量8118527.271、流入结构分析在全部现金流入量中,经营活动所得现金占97.48%,投资活动所得现金占0.08%,筹资活动所得现金占2.44%。

由此可以看出该公司其现金流入产生的主要来源为经营活动,其投资活动、筹资活动基本对于企业的的现金流入贡献很小。

2、流出结构分析在全部现金流出量中,经营活动所得现金占92.43%,投资活动所得现金占3.78%,筹资活动所得现金占3.79%。

该公司其现金流出主要在经营活动方面,其投资活动、筹资活动占用流出现金很少。

3、流入流出比例分析从该公司的现金流量表可以看出:经营活动中:现金流入量226899657.52元现金流出量198160756.02万元该公司经营活动现金流入流出比为1.15,表明1元的现金流出可换回1.15元现金流入。

投资活动中:现金流入量176636.74万元现金流出量8102698.84万元该公司投资活动的现金流入流出比为0.02,公司投资活动引起的现金流出较小,表明该公司正处于发展时期。

筹资活动中:现金流入量5680609.59万元现金流出量8118527.27万元筹资活动流入流出比为0.70,表明还款明显大于借款。

说明该公司较大程度上存在借新债还旧债的现象。

将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支出;公司进行固定资产投资,无形资产投资等现金需要主要来源于经营活动所得,其投资活动基本上没有产生现金流入,说明该公司在企业资产改造方面的力度较强;而该公司在2001年筹资活动中加大了借款以偿还其原有债务同时更大一部分用于支付借款利息其不足部分使用了经营活动的现金所得,因偿还债务所支付的现金为:1000000.00,补充资料中财务费用为:7116889.31,可以看出该公司基本上没有分配股利、利润。

学号:毕业论文(设计)(届)题目美的电器现金流量表分析系部财管系专业会计班级学生姓名成绩指导教师完成日期2018年4月5日诚信声明本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。

有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。

我承诺,论文中的所有内容均真实、可信。

如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。

毕业论文(设计)作者签名:签名日期:年月日摘要本文以现金流量表的概念、作用、意义等简要的介绍为背景,对于美的电器2010年至2012年的现金流量表的各方面进行了比较分析。

目的是为了证明美的电器这三年来的经营是否健康,其支付、偿债、周转等能力是否达标以及对未来现金流量的总结预测。

通过比率的方式方法来分析美的电器的现金流量表,揭示企业内在发展所存在的问题,并提出合理建议。

通篇以文字比率的方法叙述,简单易懂的揭示了公司这三年来的发展走向。

到底美的电器为何继大好的2010年之后各方面有了飞速的下滑?问题出现在哪里?如何合理的解决?本文将对这些问题进行一一的阐述分析。

作为电气行业的代表性人物,从美的电器的问题也可对整个电气行业的走向有一个了解。

关键词:现金流量表美的电器现金流量AbstractIn this paper, the concept of the cash flow statement, role and significance are briefly introduced as the background, for M idea from 2010 to 2012, various aspects has carried on the comparative analysis of the cash flow statement. The purpose is to prove that M idea in the three years of business health, its payment, repayment ability and so on, the turnover is up to standard and the summary of the cash flow forecast for the future. Through ratio method to analyze the cash flow statement of M idea, reveal problems existing in the enterprise internal development, and put forward reasonable Suggestions.In the text ratio method, straightforward reveals the company's development trend in the three years. Exactly why M idea following good 2010 years after the rapid decline in various aspects have? Where is the problem occurs? How to reasonably solve? This article will be faithful in this paper, the analysis of these problems. As a representative of electric industry, from the problem of M idea can also be tasted to have an understanding of the electrical industry. Keywords:The statement of cash flows M idea Cash flo w目录一、绪言 (1)(一)研究现状 (1)(二)研究目的和意义 (1)(三)研究思路 (2)二、简解现金流量表 (2)(一)现金流量表的内容 (2)1.现金流量表——现金及现金等价物 (2)2.现金流量表——现金流量 (3)(二)现金流量表的结构 (3)(三)现金流量表的作用意义 (4)三、美的电器现金流量表分析 (4)(一)现金流量表结构分析 (5)1.现金流入结构分析 (5)2.现金流出结构分析 (6)3.流入流出比分析 (7)(二)偿债能力分析 (8)1.现金流动负债比 (9)2.现金债务总额比 (9)(三)支付能力分析 (10)1.支付股利能力分析 (11)2.支付现金股利的能力分析 (11)3.综合支付能力分析 (12)(四)盈利能力分析 (13)1.销售收入现金回收率 (13)2.总资产现金收益率 (14)3.净资产现金收益率 (15)4.盈利现金比率 (16)5.补充比率公式 (16)(五)周转能力分析 (17)1.资产转换现金速度 (17)2.现金及其等价物周转率 (18)四、总结建议 (19)(一)美的电器现金流量表总结 (19)(二)发现问题 (20)(三)提出合理化建议 (20)结论 (22)参考文献 (23)附录 (24)致谢 (28)一、绪言(一)研究现状经济快速发展的现代社会,会计行业也在飞速的发展完善。

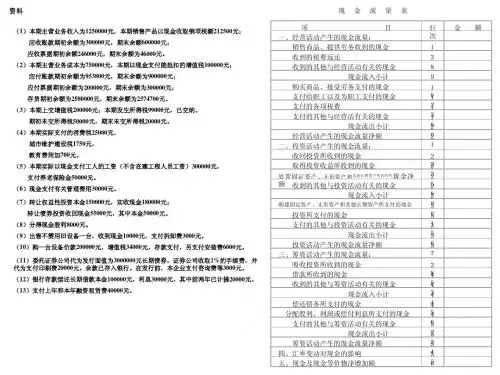

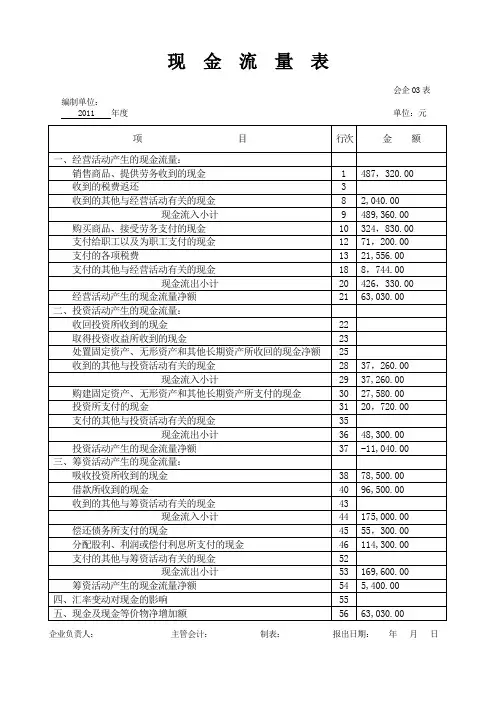

会企03表编制单位:2011 年度单位:元项目行次金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金 1 487,320.00收到的税费返还 3收到的其他与经营活动有关的现金8 2,040.00现金流入小计9 489,360.00 购买商品、接受劳务支付的现金10 324,830.00支付给职工以及为职工支付的现金12 71,200.00支付的各项税费13 21,556.00支付的其他与经营活动有关的现金18 8,744.00现金流出小计20 426,330.00 经营活动产生的现金流量净额21 63,030.00二、投资活动产生的现金流量:收回投资所收到的现金22取得投资收益所收到的现金23处置固定资产、无形资产和其他长期资产所收回的现金净额25收到的其他与投资活动有关的现金28 37,260.00现金流入小计29 37,260.00 购建固定资产、无形资产和其他长期资产所支付的现金30 27,580.00投资所支付的现金31 20,720.00支付的其他与投资活动有关的现金35现金流出小计36 48,300.00 投资活动产生的现金流量净额37 -11,040.00三、筹资活动产生的现金流量:吸收投资所收到的现金38 78,500.00借款所收到的现金40 96,500.00收到的其他与筹资活动有关的现金43现金流入小计44 175,000.00 偿还债务所支付的现金45 55,300.00分配股利、利润或偿付利息所支付的现金46 114,300.00支付的其他与筹资活动有关的现金52现金流出小计53 169,600.00 筹资活动产生的现金流量净额54 5,400.00四、汇率变动对现金的影响55五、现金及现金等价物净增加额56 63,030.00企业负责人:主管会计:制表:报出日期:年月日会企03表(续)编制单位:2011 年度单位:元补充资料行次金额1、将净利润调节为经营活动现金流量:净利润57加:计提的资产减值准备58固定资产折旧59 16,460.00无形资产摊销60长期待摊费用摊销61 8,730.00待摊费用减少(减:增加) 64预提费用增加(减:减少) 65处置固定资产、无形资产和其他长期资产的损失(减:收益) 66固定资产报废损失67财务费用68 2,460.00投资损失(减:收益) 69递延税款贷项(减:借项) 70存货的减少(减:增加) 71经营性应收项目的减少(减:增加) 72 12,570.00经营性应付项目的增加(减:减少) 73 -34,720.00其他74经营活动产生的现金流量净额75 63,030.002、不涉及现金收支的投资和筹资活动:债务转为资本76一年内到期的可转换公司债券77融资租入固定资产783、现金及现金等价物净增加情况:现金的期末余额79 62,890.00减:现金的期初余额80 47,500.00加:现金等价物的期末余额81减:现金等价物的期初余额82现金及现金等价物净增加额83 15390.00企业负责人:主管会计:制表:报出日期:2012年1 月3日。

现金流量表标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]【最新资料,WORD文档,可编辑】现金流量表学习目标学习完本章后,你应该能够1.指出现金流量表的目的2.区分经营活动、投资活动和筹资活动产生的现金流量3.按直接法编制现金流量表4.计算各类经营业务活动对现金的影响5.按间接法编制现金流量表W. T. 格兰特公司现金流量表年度止于1月31日(单位:千)19X819X7经营活动产生的现金流量:1从顾客处收到的现$1579320$1317218金……………………………………100578924 2其他收入收到的现金……………………………………(1683760)(1336428) 3对供应商和雇员的现金支付……………………………(21127)(16452) 4利息的现金支付…………………………………………(8459)(8143) 5税款的现金支付…………………………………………97047964 6其他,净额………………………………………………7经营活动产生的现金流入(流出)净(114265)(26917)额………………投资活动产生的现金流量:$ (26250)$ (25918) 8购置地产、厂房和设备…………………………………9证券投(2040)(5951)资…………………………………………………10其他,净2149(46)额………………………………………………11投资活动产生的现金流入(流出)净(26141)(31915)额………………筹资活动产生的现金流量:$ 152451$ 100000 12新增借款…………………………………………………36669944 13发售普通股………………………………………………(1760)(13823) 14偿还债务…………………………………………………(21141)(21139) 15支付股利…………………………………………………(11466)—16购入库藏股………………………………………………(252)(308) 17收回优先股………………………………………………12149874674 18筹资活动产生的现金流入(流出)净额………………19现金增加(减少)$ (18908)$ 15842额……………………………………20现金余额,年4985134009初…………………………………………$ 30943$ 4985121现金余额,年底…………………………………………W. T. 格兰特公司的经典案例对公司对外报告的信息略作了改动。

中国XX大学本科毕业论文(设计)现金流量表及其分析研究—以xxxx公司为例院系名称:XXXX学院专业:学生姓名:学号: 123456789指导老师:XXXX大学教务处制2018年3月1日现金流量表及其分析研究——以江苏XX公司为例摘要:现金流量表是指反映企业在一定会计期间经营活动、投资活动和筹资活动对现金及现金等价物产生影响的会计报表。

编制现金流量表的主要目的是为报表使用者提供企业在一定会计期间内现金流入和流出的有关信息,揭示企业的偿债能力和变现能力。

无论是企业的经营者还是企业投资者、债权人、政府有关部门以及其他报表使用者,对现金流量表进行分析都具有十分重要的意义。

通过现金流量表分析,可以了解企业本期及以前各期现金的流入、流出及结余情况,从而正确评价企业当前及未来的偿债能力和支付能力,发现企业在财务方面存在的问题,正确评价企业当期及以前各期取得的利润的质量,科学地预测企业未来的财务状况,从而为其科学决策提供有效的依据。

关键词:现金流量表;企业;财务状况;优化措施The cash flow statement and analysis research——changzhou tenglong companyin jiangsu province as an example Abstract:The cash flow statement refers to reflect the enterprise for a certain accounting period Operating activities, investment activities, and financing activities affect cash and cash equivalents of accounting statements.The main purpose of the preparation of the cash flow statement is to report the user within the enterprise for a certain accounting period provided information about the cash inflows and outflows, reveal the enterprise's solvency and cash ability.Both enterprise operators and corporate investors, creditors, governmental departments, and other statements, analysis of cash flow statement is of great significance.Through the cash flow statement analysis, we can understand the current and previous periods enterprises cash inflow, outflow and the balance, so as to correctly appraise enterprise the current and future debt paying ability and the ability to pay, found that enterprises in the financial problems, the correct evaluation of enterprise current and previous periods with the quality of the profits, predict future financial situation scientifically, so as to provide effective basis for the scientific decision.Keywords:the cash flow statement; Enterprise ; Financial conditions ; Optimization measures上海财经大学浙江学院毕业设计(论文)正文目录摘要 (I)Abstract (II)目录 ............................................................................................................................................ I V 前言 .. (1)一、现金流量表的概念及其内容 (2)(一)现金流量表的概念 (2)1. 现金流量表的概念 (2)2. 现金流量表中“现金等价物”的概念 (2)(二)现金流量表的结构 (2)1. 分析企业经营方面的信息 (3)2. 分析企业投资方面的信息 (3)3. 分析企业筹资方面的信息 (3)(三)现金流量表常用的分析方法 (4)1. 趋势分析法 (4)2. 结构分析法 (4)3. 指标分析法 (4)(四)现金流量表的应用意义 (5)二、案例分析 (6)(一)XX汽车零部件股份有限公司背景介绍 (6)(二)现金流量表中存在问题的财务分析 (6)1. 经营活动现金净流量负增长 (6)2. 偿还债务能力较差 (8)3.总比重中经营活动现金流入量太低 (9)4. 货币资金没有充分利用 (11)5. 投资活动的现金流入比率太低 (11)三、解决对策 (12)(一)加强企业的经营活动管理 (12)1. 确定企业主营业务 (12)2. 加强企业对职工薪酬和其他现金净流量的控制 (12)(二)提高企业的偿债能力 (12)1. 提高资产负债率,优化负债结构 (12)2. 加强存货管理 (13)3. 加强应收账款管理 (13)(三)提高企业盈利能力 (13)(四)加强货币资金的管理 (13)1. 加强货币资金的管理 (13)2. 建立健全货币资金的制度 (14)(五)指定明确的经营计划 (14)1. 加强企业的投资活动 (14)2. 合理的筹资活动获取资金 (14)四、意义与启发 (15)参考文献 (16)附录 (17)致谢 (21)前言前言(一)背景目前我国的上市公司大多业绩平平,有的甚至困难重重,举步维艰。

钞票流量表分析一、钞票流量增减变动分析(1)经营活动钞票流入量与流出量均有所增长,增长幅度分别为 1.01%和35.48%,钞票流出量旳增长不小于钞票流入量旳增长,导致钞票流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。

阐明该公司经营活动发明钞票流量旳能力比较弱。

(2)投资活动钞票流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,钞票流入旳减少不小于钞票流出,使得该公司投资活动产生旳钞票流量净额呈现负增长趋势,阐明该公司投资规模有所缩小。

从该公司旳钞票流量表可以看出,该公司投资活动钞票支出重要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回旳钞票为该公司带来了少量旳钞票流入,不不小于支出旳钞票,最后投资活动旳钞票流量净额呈负增长。

(3)筹资活动钞票流入量与相比无增减变化,钞票流出量增长幅度达97.14%,并且钞票流入量不不小于钞票流出量,导致筹资活动钞票流量净额呈现负增长。

二、钞票流量构造分析(1)钞票流入构造分析该公司各年钞票流入量中经营活动所产生旳钞票流入量是构成钞票流入量合计旳重要部分,在本年度达到了99.73%。

该公司旳投资和筹资活动所产生旳钞票流入量旳比重很小,钞票流出量也是绝大部分由经营活动钞票流出量构成,所占比重达到了91.73%。

而经营活动旳钞票流量所占钞票流量净额合计旳比重却只有38.70%。

从钞票流量构造分析中可以看出,公司旳钞票流入量几乎依托经营活动所产生旳钞票流量,而本年度,公司经营活动发明钞票流量旳却能力大幅下降。

结合以上分析看来,本年度,公司在扩大生产,销售收入和利润在大幅增长,但是经营活动旳钞票流量净额却在大幅减少,因此公司旳经营活动发明钞票旳能力需要特别关注,是进一步分析旳方向。

2、结合公司旳年报、钞票流量表和利润表分析,公司旳销售商品、提供劳务收到旳钞票(470331.66万元)不不小于本期旳营业收入(483070.50万元),本期应收票据和应收账款均有所增长,阐明当期业务收入变现能力低,应关注应收账款旳质量;公司本期购买商品、接受劳务支付旳钞票(421633.30万元)不小于本期旳营业成本(343858.43万元),而本期期末存货和预付账款旳数额都大幅增长,阐明公司旳经营活动钞票流出大幅增长是由于公司扩大生产规模和销售,增长材料采购量,导致了存货和预付账款旳增长。

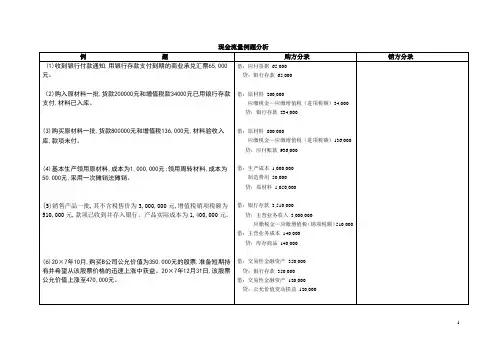

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==现金流量表分析案例篇一:现金流量表案例分析课件现金流量表案例分析一、案例原理:现金流分成三块:(一)生活现金流量=工作收入-生活支出,均从收支储蓄表获得数据(二)投资现金流量1.投资收益(收支储蓄表)2. 资本利得(收支储蓄表,应是已实现利得或损失,未实现利得或损失由于没有现金流,所以不反映在现金流量表,注意,收付实现制)3.实际投资赎回(资产负债表获得,会导致现金增加,资产减少)4.实际新增投资(资产负债表获得,会导致现金减少,资产增加)(三)借贷现金流量1.借入本金(资产负债表获得,现金增加,负债增加)2.利息支出(收支储蓄表,费用增加、现金减少)3.还款本金(资产负债表,负债减少,现金减少)(四)保障现金流量保费支出(收支储蓄表,理财支出增加、现金减少)注意事项:资产重估增值或减值、未实现利得或损失,由于没有实际现金流变化,所以不列入家庭现金流量表。

二、案例数据:家庭资产负债表、收支储蓄表沿用P10案例1,另外增加已知条件:当期实际发生投资赎回10万,分析:(一)生活现金流量=工作收入-生活支出,均从收支储蓄表获得数据生活现金流量=工作收入80000—生活支出50000=+30000(二)投资现金流量1.投资收益(收支储蓄表):+4002. 资本利得(收支储蓄表,应是已实现利得或损失):+582123.实际投资赎回(资产负债表获得,会导致现金增加,资产减少):+100000(现金增加)4.实际新增投资(资产负债表获得,会导致现金减少,资产增加)新增投资(实际发生)=新增股票+新增基金+新增债券(0)=股票和基金本期期末数+本期赎回的投资—股票和基金本期期初数=期末(500000+800000)+赎回100000—期初数(201X00+790000)=410000(现金流出)(三)借贷现金流量1.借入本金(资产负债表获得,现金增加,负债增加)消费借款和投资借款本期增加数,为(80000—70000)+(400000—100000)=310000(现金增加)2.利息支出(收支储蓄表,费用增加、现金减少)本期数:68600(现金减少)3.本金归还(资产负债表,负债减少,现金减少)本期房贷余额减少数:510000—500000=10000(现金减少)(四)保障现金流量保费支出(收支储蓄表,理财支出增加、现金减少):5000三、现金流量表编制根据前述基本分析,分别从资产负债表、收支储蓄表计算调整相关数据,得出:注意:新增投资(—410000)+投资赎回(题目假设100000)=净投资额(—310000) =股票投资(—300000)+基金(—10000)四、家庭现金流量表结构分析(一)基本关系式∵工作储蓄=工作收入—生活支出(收支储蓄表事项)理财储蓄=理财收入—理财支出(收支储蓄表事项)资产负债调整现金净流量(指资产负债表中影响现金流量的事项)=资产负债调整现金流入—资产负债调整现金流出∴(1)期末现金=期初现金+(现金流入—现金流出)=期初现金+(工作储蓄+理财储蓄+资产负债调整现金净流量)(2)(期末现金—期初现金)—资产负债调整现金净流量=工作储蓄+理财储蓄(3)现金余额增减—资产负债调整现金净流量=当期储蓄(二)案例分析1、工作储蓄=80000—50000=300002、理财储蓄=理财收入—理财支出=(投资收益+已实现资本利得)—(利息支出+保障型保费支出)=(400+58212)—(68600+5000)=—149883、资产负债调整现金净流量(1)净投资额(作为资产类现金流调减项)。

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97。

65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88。

46%上升到97。

65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大.流动负债占总负债的比重为57。

44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。

企业的长期的偿债压力较大。

(二)短期偿债能力指标分析营运资本=流动资产—流动负债流动比率=流动资产/流动负债速动比率=速动资产/流动负债现金比率=(货币资金+交易性金融资产)/流动负债1、营运资本分析营运资本越多,说明偿债越有保障企业的短期偿债能力越强。

债权人收回债权的机率就越高。

因此,营运资金的多少可以反映偿还短期债务的能力。

对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险.2、流动比率分析流动比率是评价企业偿债能力较为常用的比率.它可以衡量企业短期偿债能力的大小.对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障.对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

(完整版)现金流量表分析案例1现金流量表分析(水平分析)单位:百万元做最好的自己分析评价: 从上表中可以看出,数源科技股份有限公司,2009年现金等价物增加额为144。

63百万元,较2008年增加276.23%.其中,经营活动产生的现金流量净额为493。

77百万元,较2008年增加了545.04%;投资活动产生的现金流量净额下降为78.98百万元,较2008年下降282.23%;筹资活动产生的现金流量净额下降为270.14百万元,较2008年下降了1789.09%;可见公司经营活动创造现金的能力在增加;公司的经营活动创造现金能弥补投资活动和筹资活动的一定的现金支出。

这是什么原因造成的?经营活动产生的现金流量净额之所以上升,是由于经营活动现金流入较上年增长了70.20%,而经营活动现金流出较上年只是上升了34.44%,增减的原因还应结合资产负债表和利润表进行分析。

在经营活动现金流入中,销售商品提供劳务收到的现金上涨了80。

35%,从前面的资产负债表和利润表的分析中,我们可知:公司的主营业务收入为13。

52%,应收票据下降了39.58%,应收账款金额为88。

54百万元上升了7。

83%,存货只上升了5.54%,预收账款金额为1563。

63百万元上升了36。

86%。

在经营活动现金流出中,购买商品、接受劳务支付的现金下降了24。

61%,从前面资产负债表的分析中知道,货币资金减少了20。

57%,应付票据下跌了27.89%,应付账款上升了5.59%,而预付账款上升了96。

81%,其金额为410.08百万元,应付账款为155。

93百万元。

可见购买商品、接受劳务支付的现金下降是经营活动产生的现金流量净额上升的原因;但是从经营活动的流入与流出的结构中,其中收到其他与经营活动有关的现金1,405。

70百万元,支付其他与经营活动有关的现金1,580.67百万元,销售商品、提供劳务收到的现金1,649.26百万元,购买商品、接受劳务支付的现金840。

河北xxxx学院本科毕业论文(设计) 对广东宝利来现金流量表的分析院(系、部)名称:商务管理系专业名称:学生姓名:学生学号:指导教师:201 年05月02日河北xxxx学院教务处制学术声明本人呈交的学位论文,是在导师的指导下,独立进行研究工作所取得的成果,所有数据、图片资料真实可靠。

尽我所知,除文中已经注明引用的内容外,本学位论文的研究成果不包含他人享有著作权的内容。

对本论文所涉及的研究工作做出贡献的其他个人和集体,均已在文中以明确的方式标明。

本学位论文的知识产权归属于河北科技师范学院。

本人签名:日期:指导教师签名:日期:摘要现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的会计报表。

它是财务报表的三个基本报表之一,所表达的是在一个会计期间内,企业现金增减变动的情况。

企业的现金流量表对企业的生存和发展起着至关重要的作用,良好的现金流可以使一个企业蓬勃发展,所以做好对企业现金流量的管理是非常有必要的。

本文主要通过实例研究的方法对广东宝利来的现金流量表进行分析,结合案例定量分析现金流量表中各数据及指标来反映企业的财务状况,进而发现企业在现金流量管理方面存在的一些问题,并且提出一些改进意见,充分发挥现金流量管理在企业管理中的重要意义,从而使企业管理者能够从中有所收获。

关键词:现金流量表; 会计信息;财务指标AbstractCash flow statement reflects the enterprise for a certain accounting period cash and cash equivalent inflow and outflow of accounting statements. It is one of the three basic financial statement, expressed in an accounting period, the enterprise cash increase or decrease the situation changes. The company's cash flow statement for enterprise survival and development plays a vital role, good cash flow can make an enterprise vigorous development, so do the enterprise cash flow management is very necessary.This paper focuses on the Guangdong Polaroid's cash flow statement by way of case study analysis, combined with the analysis of the cash flow statement of the data contents and indicators to reflect the financial situation of enterprises case quantitative, and found some problems in the management of cash flow of enterprises, and puts forward some suggestions for improvement, to prevent false accounting information and give full play to the important significance cash flow management in the enterprise management, so that managers can have the harvest.Key Words:cash flow statement;accounting information;management目录摘要 (2)Abstract................................................. 错误!未定义书签。

现金流量表分析

一、现金流量增减变动分析

(1)经营活动现金流入量与流出量均有所增加,增长幅度分别为1.01%和35.48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。

说明该公司2006年经营活动创造现金流量的能力比较弱。

(2)投资活动现金流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小。

从2006年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小于支出的现金,最终投资活动的现金流量净额呈负增长。

(3)筹资活动现金流入量与05年相比无增减变化,现金流出量增长幅度达97.14%,并且现金流入量小于现金流出量,导致筹资活动现金流量净额呈现负增长。

二、现金流量结构分析

(1)现金流入结构分析

该公司各年现金流入量中经营活动所产生的现金流入量是构成现金流入量合计的主要部分,在本年度达到了99.73%。

该公司的投资和筹资活动所产生的现金流入量的比重很小,现金流出量也是绝大部分由经营活动现金流出量构成,所占比重达到了91.73%。

而经营活动的现金流量所占现金流量净额合计的比重却只有38.70%。

从现金流量结构分析中可以看出,公司的现金流入量几乎依靠经营活动所产生的现金流量,而本年度,公司经营活动创造现金流量的却能力大幅下降。

结合以上分析看来,本年度,公司在扩大生产,销售收入和利润在大幅增加,但是经营活动的现金流量净额却在大幅减少,所以企业的经营活动创造现金的能力需要特别关注,是进一步分析的方向。

2、结合公司的年报、现金流量表和利润表分析,公司的销售商品、提供劳务收到的现金(470331.66万元)小于本期的营业收入(483070.50万元),本期应收票据和应收账款都有所增加,说明当期业务收入变现能力低,应关注应收账款的质量;公司本期购买商品、接受劳务支付的现金(421633.30万元)大于本期的营业成本(343858.43万元),而本期期末存货和预付账款的数额都大幅增加,说明公司的经营活动现金流出大幅增加是由于公司扩大生产规模和销售,增加材料采购量,导致了存货和预付账款的增加。

3、公司本年度投资活动现金流入量为317.22万元,现金流出量为21946.46万元,投资活动现金流入量远远不能满足其现金流出。

本年购置固定资产等所支付的现金为20246.46万元,投资所支付的现金为1700.00万元。

本年经营活动现金流量净额为—28295.12万元,筹资活动现金流量净额为—23184.74万元,经营活动和筹资活动的现金流量净额均为负数,不能满足投资活动的现金流出。

这说明该公司经营活动和筹资活动创造的现金流量的能力不能满足企业规模的扩张需求,公司应该考虑是否要继续扩张规模,不能在没有资金支持的情况下扩大规模,这样会导致公司陷入资金紧张的状况,导致资金链断裂。

4、从现金流量表可以看出,东方机电公司筹资活动的现金流入主要是通过银行贷款取得,而筹资活动的现金流出主要是用来偿还借款和支付现金股利或分配利润。

本年度通过银行借款筹集的资金为1000.00万元,而偿还借款的现金流出为2003.00万元,支付现金股利和分配利润的现金流出为22184.77万元。

本期的借款连偿还债务都不够,更不用说分配现金股利和利

润。

从年报可以看出,本期增加了股利分配,这更加导致了公司的现金短缺。

公司的筹资状况不好,成效不大,偿还债务都不够,更不能满足公司的投资需要。

结合经营活动的现金流量和投资活动的现金流量来看,最近2年公司的现金流量不稳定,波动较大,公司的现金流量出现了严重的问题。

5、06年,经营活动现金流量净额占净利润的—34.07%,说明公司经营活动获取现金的能力较差,有已确认的净收益未收回现金,净利润的质量较差。

本年度所获得的净利润为83054.34万元,经营活动现金流量净额为—28295.12万元,两者相差较大。

形成差异的原因是:非经营损益(处置固定资产、无形资产和其他长期资产的收益122.39万元,财务费用65.47万元,投资收益15.38万元);没有发生现金收支经营资产的费用(计提的资产减值准备4703.55万元,计提固定资产折旧10532.07万元,无形资产摊销138.22万元,待摊费用减少19.09万元,预提费用增加2762.88万元,预计负债增加3804.59万元);非现金流动资产增加(存货增加94700.98万元,经营性应收账款增加84030.63万元);非现金流动负债增加(经营性应付项目增加50384.59万元)。

从附加资料可以看出,企业的营运资本(存货和应收项目)在增加,导致了企业的现金减少。

可从以上分析看出,公司未来现金流出量可能会减少,但是从年报上的资料来看,公司仍在继续扩大投资、扩大生产,这可能会导致公司未来的现金流出量很大。

6、公司在获取现金流的过程中,在经营活动的现金流入来看,还是比较好的,但是现金流出量也很大,这需要做出调整,保证经营活动的现金流量净额为正,才能维持公司的正常生产经营活动。

在投资活动的现金流量和筹资活动的现金流量方面存在较大问题。

投资活动没有能够带来现金的流入,而经营活动和筹资活动又不能满足投资活动的现金流出的需要。

公司需要注意的是投资活动的决策和筹资活动的方式需要做出调整。