三、原始凭证的填制方法

自制原始凭证的填制方法

>> 一次凭证的填制方法 >> 累计凭证的填制方法

外来原始凭证的填制方法 汇总原始凭证的填制方法

四、原始凭证的审核

(1)合法、合理性审核 (2)合规性审核

第三节 记帐凭证的填制和审核

一、记账凭证的基本内容

(1)记账凭证的名称 (2)填制单位的名称 (3)记账凭证的填制日期和编号 (4)经济业务的内容摘要 (5)应借应贷的账户名称(包括一级账户和明细账户)

二、会计凭证的保管

(1)定期装订成册。 (2)及时归档保管。 (3)办理借阅手续。

按用途分 原始凭证

按填制手 续分

按格式分

通知凭证 执行凭证 计算凭证 一次凭证 累计凭证 通用凭证 专用凭证

罚款通知单 销货发票 产品成本计算单 现金收据、领料单 限额领料单

银行承兑汇票 差旅费报销单

记帐凭证

记账凭证亦称分录凭证,又称记账凭单或传票。是由会计部门 根据审核无误的原始凭证或原始凭证汇总表进行归类、整理并 确定账户名称、记账方向和金额而编制的作为登记明细分类账 和总分类账依据的会计凭证。

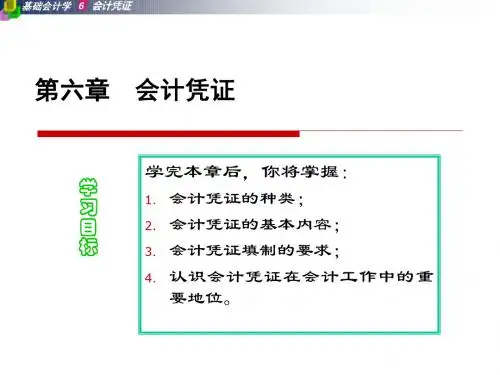

第六章 会计凭证

第一节 会计凭证的意义和种类

一、会计凭证概念

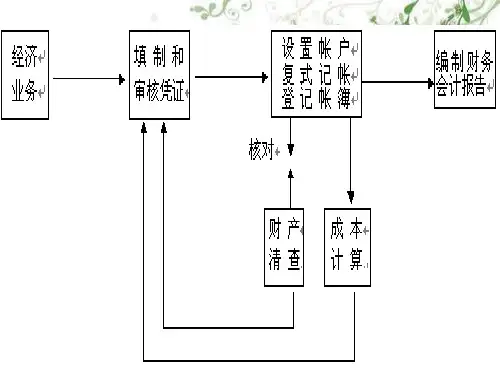

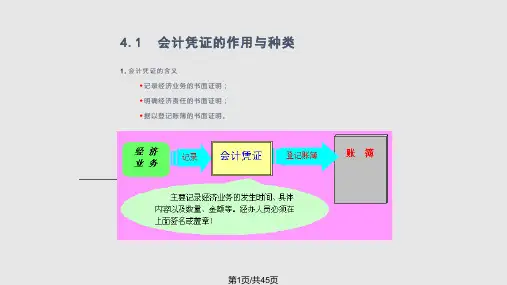

会计凭证是记录经济业务、明确经济责任、作为记账依据的书面证明。

二、会计凭证的意义

1 填制会计凭证可以真实地反映经济业务的实际完成情况,并作为登记账簿 的依据。

2 通过审核会计凭证,可以审核经济业务的真实性、正确性和合法性,发挥 会计监督的作用。

原始凭证按不同的标志有不同的分类方法。

1 按来源不同可分为外来原始凭证和自制原始凭证 2 按其用途不同可以分为通知凭证、执行凭证和计算凭证 3 按其填制的手续不同可以分为一次凭证和累计凭证 4 按其格式不同可以分为通用凭证和专用凭证