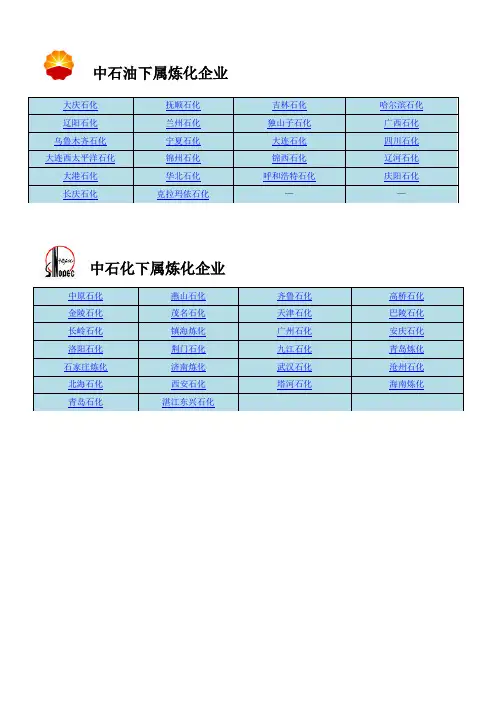

国内主要炼厂情况

- 格式:xlsx

- 大小:16.37 KB

- 文档页数:3

中石油下属炼化企业中石化下属炼化企业大庆石化是中国石油天然气股份有限公司的地区分公司。

是以大庆油田原油、轻烃、天然气为主要原料,从事炼油、乙烯、塑料、橡胶、化工延伸加工、液体化工、化肥、化纤生产,并承担工程技术服务、生产技术服务、机械加工制造、矿区服务等职能的特大型石油化工联合企业。

公司始建于1962年,前身是大庆石油化工总厂,1999年10月重组分立为大庆石化公司和大庆石化总厂;2007年6月重新整合为大庆石化公司。

炼油、化肥、化工和腈纶装置分别于1963年、1976年、1986年和1988年建成投产。

经过四十多年的发展,公司逐步形成了以炼化生产为主,工程技术、多种经营、矿区服务并存的“四位一体”业务格局。

现有二级单位34个,员工3.1万人,生产装置137套,固定资产原值285亿元、净值115亿元,2007年销售收入达到395亿元。

年加工原油650万吨,乙烯生产能力60万吨/年,聚乙烯56万吨/年,聚丙烯10万吨/年,丙烯腈8万吨/年,丁辛醇8万吨/年,苯乙烯9万吨/年,聚苯乙烯2.5万吨/年,SAN7万吨/年,ABS10.5万吨/年,顺丁橡胶8万吨/年,腈纶丝6.5万吨/年,合成氨45万吨/年,尿素76万吨/年,复合肥30万吨/年。

可生产48个品种187个牌号的产品。

公司整体通过了ISO9002质量体系认证,被评为全国质量管理先进企业,产品出厂合格率始终保持100%。

石油、化工、塑料、腈纶等系列产品荣获全国市场同行业“产品质量、服务质量无投诉用户满意品牌”称号。

企业先后荣获了全国“五.一”劳动奖状、全国思想政治工作优秀企业、国家“守合同重信用”企业、黑龙江省文明单位标兵等称号,实现了生产与安全、能源与环境、企业与社会、企业与员工的和谐发展。

前进中的大庆石化公司,将以科学发展观为指导,认真履行企业的经济责任、政治责任和社会责任,努力创造良好的经营业绩,最大限度地回报股东、回报社会、回报员工,实现公司价值的最大化。

中国炼油行业市场现状及发展趋势分析一、炼油工业产业链炼油工业是将原油转化为燃料和化工原料的过程,原油首先经过脱盐脱水,然后进入常减压装置进行一次加工,一次加工的大部分组分经过二次和三次加工,最后进行产品后续处理,生产出汽油、柴油、航空煤油和液化气等燃料,同时也生产出石脑油、润滑油和沥青等产品。

不同种类的原油和不同的目标产品需要设计不同的炼油厂,一般可分为燃料型炼油厂、化工型炼油厂、燃料-润滑油型炼油厂、燃料-润滑油-化工型型炼油厂等。

二、中国炼油工业市场现状分析截至2020年底,中国炼油能力达8.9亿吨/年,较2015年净增9439万吨/年,其中,新增炼油能力1.62亿吨/年,淘汰落后产能0.68亿吨/年。

如果算上2015年淘汰的落后产能0.4亿吨/年,中国已累计淘汰落后产能1.1亿吨/年。

随着新增炼能向主要消费地集中,传统的成品油“西油东进、北油南下”流向格局在不断变化。

从地区布局看,2020年,华东、东北、华南三大炼油集中地合计炼油能力6.49亿吨/年,较2015年提高0.75亿吨/年,占总能力之比达73.3%,较2015年提高0.7个百分点;云南石化的建成使西南地区占比从2015年的 1.52%升至2020年的2.82%,有效保障了该地区的用油需求。

“十三五”期间,中国炼油能力持续增长,民营企业获得“两权”带动原油加工量稳定增长,2020年原油加工量为6.74亿吨,2015~2020年年均增速5.26%。

炼厂开工率从2015年的66%增长至2020年的76.1%。

产量方面,2015-2020年我国汽柴煤油产量保持增长势头,2020年受疫情暴发影响,我国汽柴煤油产量为33126万吨,同比下降8.07%。

出口方面,受经济增速下滑、柴油基本面需求疲软等影响,成品油产量逐年放缓,出口量总体上升。

截至2020年我国汽柴煤油净出口量为4152万吨,同比下降17.4%。

汽煤柴油收率和生产柴汽比受炼厂部分馏分油转产化工用油及新建民营大炼化项目柴油收率较低影响,呈明显下降态势,2020年,汽煤柴油收率和生产柴汽比为49.1%和1.21,分别较2015年下降15.6个百分点和0.28个点。

⑴地处四川东部的南充炼油化工总厂是1999年从四川石油管理局南充炼油厂分离重组而成的,隶属于国际上市公司——中国石油天然气股份有限公司西南油气田分公司。

拥有常减压蒸馏、重油催化裂化、酮苯脱蜡(油)、异丙醇脱沥青等13套炼油装置以及配套辅助设施,目前原油加工能力为60万吨/年。

⑵拟在xx再建大型炼厂记者另悉,中石化在华南区域扩张成品油产能的并不限于广州石化一家,事实上旗下第二大的茂名炼油厂同样在实施扩建工程,茂名炼油厂的产量拟从年产1350万吨增长至年产1750万吨。

业内人士透露,中石化还向国家发改委提交了在广西兴建年产800万吨的炼油厂计划。

中石化还从长远考虑,正在建设一条1691公里的输油管,将广东炼油厂的剩余产量送到西南地区,以便应对西南区可能的市场缺口。

目前,输油管正在铺设中,计划明年完工。

⑶广州石化为中石化下属炼厂,是华南地区重要炼厂之一,目前年原油加工能力为770万吨,全部加工进口原油。

目前炼厂加工的原油品种多为中东原油,炼厂生产的汽柴油全部供应广东市场。

2003年10月,国家发改委批准了广州石化炼油1000万吨改扩建项目可研报告。

该项目在改造广州石化现有5套装置的基础上再新建5套装置,总投资超过30亿元,使广州石化的炼油年加工能力达到1000万吨。

为了与炼油装置扩建工程配套,广州石化旗下的广州乙烯新一轮80万吨/年规模的扩产改造工程即将启动。

目前炼厂正在进行千万吨级改扩建,预计下半年竣工。

届时,广州石化将继浙江镇海、广东茂名、南京金陵等地之后成为国内为数不多的1000万吨大炼厂。

⑷茂名石化茂名石化隶属中石化,位于广东省茂名市,其原油年加工能力为1350万吨,为华南地区第一大炼厂,主要加工进口中东高硫原油,成功首炼科威特原油,加工原油种类达到85种,居国内首位。

其成品油主要销往中国西南和华南地区,茂名石化2005年原油的实际加工量排名全国第二。

1#催化装置(100万吨/年),2号常减压装置(设计能力为250万吨/年),加氢裂化装置(设计能力为250万吨/年)。

中国十大石油化工基地——21个特大炼油项目加工能力超2.4亿吨2008年9月26日,天津石化年产100万吨乙烯工程现场,中国石化集团第四建设公司,用1600吨履带式起重机,平稳将乙烯装置重达千吨的丙烯精馏塔一次吊装就位。

该塔直径6.6米,高67米,重量932吨。

中国目前是世界第二大石油消费国和第五大石油产出国,2007年中国石油年消耗量约为3.8亿吨,原油产量为1.87亿吨,净进口原油1.59亿吨。

预计2008年中国的石油消耗量将达4.1亿吨。

面对急剧增长的石油消耗,中国炼油行业正在疯狂扩产,即使这样仍然难以满足中国庞大的能源需求。

预计到2020年,中国将建成21个大炼油项目,加工能力超过2.4亿吨,占全国总炼油能力的57%(2010年全国炼油总能力约为4.2亿吨)。

在这些大炼油项目中,属于中国石化的有14个,总产能达1.6亿吨/年以上,这将让中国石化在长三角、珠三角、环渤海等地区构建起强大的产业集群。

属于中国石油的有6个,包括大连石化、兰州石化、抚顺石化、大连西太、独山子石化以及长庆石化。

属于中国海油的有惠州大炼油项目。

据了解,2008~2010年的三年间,国内陆续投产的大炼油将达6家之多,阵容空前庞大。

大型化将成为炼油业发展的必然趋势,因为这是降低成本的重要途径之一。

据估算,1,200万吨/年规模的炼厂比600万吨/年规模的炼厂,单位投资节约2.5%,生产费用节约12%-15%,占地和能耗自然也随之减少。

中国计划在未来5年新建造90艘超级油轮(载重吨位在20万至30万吨之间),扩充中国远洋运输船队,以提高原油运输的能力。

两年冲刺2008年8月7日,奥运开幕前日,大连石化千万吨级加工含硫油技术改造项目成功投产,原油一、二次加工能力达到2050万吨/年,成为中国国内最大的炼油基地,也将炼油军团争金夺银的态势推向了高潮。

在这些大炼油项目中,属于中国石化的有14个,总产能达1.6亿吨/年以上,约占全国总炼油能力的66.67%,足以让中国石化在长三角、珠三角、环渤海等地区构建起强大的产业集群。

国内沥青各厂家产量及进出口情况1 中国十大沥青生产商排名中国十大沥青厂的角逐起评线被划定在60万吨以上,稳定的需求、可观的生产利润,是炼厂生产沥青积极性高涨的主要动力。

据统计显示,沥青生产利润基本在400元/吨左右。

产量数据显示,十大沥青厂中,中石化下属炼厂占据3席,分别为镇海炼化、茂名石化、金陵石化,占十大炼厂总产量的21%;中石油下属炼厂占据3席,分别为辽河石化、克石化和中油高富,占十大炼厂总量的17%;中海油旗下两家炼厂,分别为中海沥青〔滨州〕和中海泰州占据比例为10%,地方炼厂仅1家,为潍坊弘润,占据比例为5%。

镇海炼化取代辽河石化,晋升为国内第一大沥青生产商。

辽河石化排名第二,与第一把交椅失之交臂,但全年沥青产量依然在百万吨以上。

另外,潍坊弘润将阿尔法(江阴)挤在前十之外,突破重围,进入全国沥青生产商前十。

十三五规划期间,国内沥青需求预期强烈,火爆的冬储极大的推动了炼厂生产沥青的积极性,加上较好的生产利润,即使是在旺季短期疲态的需求行情下,国内沥青厂的开工率大都处于中高水平。

“国检”提振,或将推动国内道路施工期提前,终端需求预期维持在高水平,加之北部及中西部地区依旧是国家道路建设的重点扶持地区,预计近两年或继续处于道路建设黄金期,未来,国内十大沥青生产商产量还有上升空间,且目前的十大格局或也还存在变数。

排名企业性质企业名称产量(万吨)涨跌产量结构比%2009年结构比%同比涨跌同比%1 3 -2 中石化镇海炼化117.30 7 85.60 6 31.70 372 1 1 中石油辽河石化114.19 7 118.02 9 -3.83 -33 6 -3 中石化茂名石化88.70 5 65.00 5 23.70 364 5 -1 中海油中海沥青87.86 5 66.92 5 20.94 315 11 -6 地炼潍坊弘润86.65 5 45.10 3 41.55 926 4 2 中石油克石化80.95 5 72.41 5 8.54 127 7 0 中石化金陵石化80.92 5 61.70 5 19.22 318 2 6 中石油中油高富80.53 5 106.00 8 -25.47 -249 8 1 中海油中海泰州70.79 4 60.68 4 10.11 1710 9 1 中石化西安石化62.10 4 52.60 4 9.50 18 以上十大炼厂沥青产量合计869.99 53全国炼厂沥青产量合计1625.98 100 1361.45 100 266.78 202 国内沥青企业产量地区省份所属企业名称2010年结构比% 2009年结构比%同比万吨同比%西北新疆中石油克石化80.95 5 72.41 5 8.54 12 新疆地炼新疆天源21.10 1 36.60 3 -15.50 -42 新疆中石化塔河石化34.80 2 36.30 3 -1.50 -4 陕西中石化西安石化62.10 4 52.60 4 9.50 18 甘肃中石油玉门石化8.68 1 7.17 1 1.51 21东北辽宁中石油辽河石化114.19 7 118.02 9 -3.83 -3 辽宁地炼盘锦北方32.90 2 30.20 2 2.70 9 辽宁地炼盘锦北燃20.90 1 17.30 1 3.60 21 辽宁地炼北燃辽滨厂8.00 0 0.00 0 8.00 - 辽宁地炼盘锦兴达 2.65 0 3.35 0 -0.70 -21 辽宁地炼盘锦欢喜岭 2.40 0 2.95 0 -0.55 -19 辽宁地炼盘锦太平河 1.60 0 1.20 0 0.40 33 辽宁地炼辽通化工 1.40 0 5.58 0 -4.18 -75 辽宁地炼大洼总厂 2.18 0 4.23 0 -2.05 -48 辽宁地炼辽宁华路9.55 1 8.60 1 0.95 11 辽宁地炼锦州石化 3.60 0 3.54 0 0.06 2 辽宁中石油大连西太7.05 0 2.60 0 4.45 171华北北京中石化燕山石化12.10 1 10.60 1 1.50 14 内蒙中石油呼炼 3.15 0 6.05 0 -2.90 -48 河北中石油中油秦皇岛52.05 3 37.66 3 14.39 38 河北地炼炼化华雨12.40 1 9.20 1 3.20 35 河北地炼伦特公路7.40 0 5.15 0 2.25 44 河北地炼沧州威亚 3.25 0 2.60 0 0.65 25 河北地炼黄骅燕捷11.70 1 8.54 1 3.16 37 河北地炼葆通公路 3.50 0 0.00 0 3.50 - 河北地炼通达石化 3.78 0 3.76 0 0.02 1 河北地炼河间曙光 2.05 0 1.75 0 0.30 17 河北地炼金锐化工 2.80 0 2.55 0 0.25 10华中河南中石化洛阳石化30.10 2 28.00 2 2.10 8 湖北中石化荆门石化9.62 1 7.20 1 2.42 34华东山东中海油中海沥青87.86 5 66.92 5 20.94 31 山东中海油中海油青岛 4.78 0 0.00 0 4.78 - 山东地炼滨阳燃化30.30 2 18.00 1 12.30 68 山东地炼潍坊弘润86.65 5 45.10 3 41.55 92 山东地炼山东阳光 2.96 0 10.40 1 -7.44 -72 山东中石化齐鲁石化41.06 3 36.50 3 4.56 12地区省份所属企业名称2010年结构比% 2009年结构比%同比万吨同比%山东中石化济南炼厂15.40 1 19.50 1 -4.10 -21 山东地炼石大胜华 3.65 0 8.40 1 -4.75 -57 山东地炼东昌化工 3.60 0 0.00 0 3.60 - 山东地炼龙源石化 4.89 0 6.61 0 -1.72 -26 山东地炼清源石化0.75 0 8.93 1 -8.18 -92 山东地炼京润化工 1.78 0 2.65 0 -0.87 -33 山东地炼华义工贸 1.30 0 4.40 0 -3.10 -70 山东地炼利津信达0.00 0 1.50 0 -1.50 -100 山东地炼淄博国群 1.00 0 1.75 0 -0.75 -43 山东地炼鑫博化工 1.00 0 2.20 0 -1.20 -55 浙江中石化镇海炼化117.30 7 85.60 6 31.70 37 浙江中海油中海大榭17.90 1 34.90 3 -17.00 -49 浙江中石油温州中油47.35 3 26.30 2 21.05 80 江苏中海油中海泰州70.79 4 60.68 4 10.11 17 江苏中海油泰州石化 2.47 0 0.00 0 2.47 - 江苏中石油中油兴能30.20 2 24.00 2 6.20 26 江苏地炼金海宏业29.95 2 5.04 0 24.91 494 江苏中石油阿尔法(江阴) 56.79 3 50.00 4 6.79 14 江苏中石化金陵石化80.92 5 61.70 5 19.22 31 江西中石化九江石化17.44 1 5.50 0 11.94 217 上海中石化上海石化26.50 2 4.00 0 22.50 563华南广东中石化茂名石化88.70 5 65.00 5 23.70 36 广东中石化广州石化44.40 3 30.00 2 14.40 48 广东中石油中油高富80.53 5 106.00 8 -25.47 -24 广东中海油中海湛江 2.76 0 0.00 0 2.76 - 广东地炼佛山富腾 3.00 0 0.00 0 3.00 - 广东地炼广州华鸿7.50 0 0.00 0 7.50 - 广东地炼三水益豪 1.70 0 4.05 0 -2.35 -58 广东地炼三水三泰 2.60 0 3.35 0 -0.75 -22 四川中海油中海四川35.22 2 22.63 2 12.59 56西南四川地炼盛马化工7.03 0 5.30 0 1.73 33 全国合计1625.98 100 1361.45 100 264.53 19 3 国内沥青地区产量产量-分地区(万吨) 2010年结构比% 2009年结构比% 同比万吨同比% 华东784.59 48 592.98 44 191.61 32 华南231.19 14 208.80 15 22.39 11 西北207.63 13 207.68 15 -0.05 0东北206.42 13 197.56 15 8.86 4华北114.18 7 91.29 7 22.89 25 西南42.25 3 27.93 2 14.32 51 华中39.72 2 35.20 3 4.52 13。

山东炼油厂分布炼油厂介绍地下石油生态链悄然成形山东小炼油厂繁荣背后———国际油价暴涨产生的巨大获利空间令山东的小炼厂使出浑身解数,扩展了多条获取油源的灰色途径,在小炼厂的生意日益红火的同时,它们造就的地下石油生态链也不断粗壮起来凌晨1点钟,海上雾气渐浓。

夜幕下,一艘渔船悄无声息地靠近了一艘在港口抛锚的油轮。

两条黑影顺着船舷迅速地爬上油轮,其中一个人拧开甲板上的油管闸门,另一个人将早就准备好的橡胶管插进去,朝船上的人挥手示意。

轮船上的几个人立即打开电泵,约摸半个小时后,船上两个人收起管子,拧紧油闸,盖上油孔,然后跳下渔船扬长而去。

这是记者5月3日晚上在山东蓬莱市栾家口港附近目击“油耗子”海上盗油的全过程。

在巨大利益的驱使下,昔日在山东胜利油田周边频繁活动的“油耗子”作案的地点正向附近的黄海和渤海转移,中途抛锚休息的原油运输船是他们的首选目标。

他们作案的时间通常在后半夜,得手一次就可获利数十万元。

这些海上“油耗子”偷来的原油一般以较低的价格出售给附近的小型炼油厂。

数年前,由于国家对保留下来的地方小炼油厂实行严格的原油指标分配制度,山东地方小炼厂能得到的指标只有180万吨,占其加工能力的15%左右,当时绝大部分炼厂由于缺乏油源而处于断炊状态。

但就在中石化、中石油所属的国有大型炼油厂开始抱怨“越炼越赔”的时候,国内小炼厂最密集的山东半岛,数十家民营炼厂近年生意却异常红火。

这得益于其悄然生成的“地下石油生态链”4月29日至5月6日,本报记者赴山东暗访,发现这些起死回生的民营炼油厂,由于体制灵活,往往能通过各种灰色渠道拿到低价位原油,除了上述海上“油耗子”所偷盗的原油外,还有相当大一部分油源来自于原油走私和从国有石油公司获得的灰色原油配额。

燃料油的玄机提着一个油迹斑斑的漏斗,李邵兵爬上排在最后的一辆运油车,从冒着热气的巨型油罐中取出一小桶黑糊糊的液体来,然后倒进旁边的一台检测仪的容器中,十几分钟后,检测仪细长的导管上流出几滴被蒸发的水珠来。

镇海炼化是中国最大的具有国际规模的炼油公司,为亚太十大炼油厂之一。

现有1,600万吨/年原油综合加工能力,含硫原油加工能力达到1,200万吨/年。

加氢处理能力达到1,400万吨/年,高于世界平均水平。

镇海炼化也是中国最大的进口原油加工基地、含硫原油加工基地和成品油出口基地。

并已新建投产45万吨/年PX和20万吨/年PP等石化装置,正在向化工领域拓展。

在《财富》杂志中文版公布的2003年度“中国上市公司100强”排行榜中,镇海炼化居第12位。

镇海炼化是亚太地区最具有竞争力的炼油公司之一。

装置配套齐全,深度加工能力强,油化联合优势突出。

信誉优良,品牌卓著。

在成本控制、产品质量、加工技术、环境保护、人力资源等诸方面具有优势,先进的信息化应用水平和“扁平化”组织结构提升了企业管理水平。

净现金收益和资产回报率位于亚太领先水平。

炼油单位现金操作成本和吨油完全费用优于亚太平均水平。

镇海炼化的主要业务包括生产及销售石油产品(包括汽油、柴油、煤油、石脑油、液化气、溶剂油、燃料油)、中间石化产品、沥青、尿素以及对二甲苯(PX)、聚丙烯(PP)等石化产品。

镇海炼化秉承“和谐发展、共享未来”的理念,致力于追求效益最大化和可持续的有效发展,努力建设成为“世界级、高科技、一体化”具备国际竞争力的炼油化工企业,不断提升股东的价值和回报。

镇海炼化位于以上海为中心的中国经济最发达的长江三角洲地区,市场容量和辐射范围巨大。

在宁波北仑深水港区,镇海炼化拥有年吞吐能力超过3,000万吨自备海运码头。

依托优越的地理位置和发达的市场条件,镇海炼化的发展前景十分广阔。

创业30年来,镇海炼化保持了持续高速的发展势头。

目前,镇海炼化已拥有1600万吨/年原油综合加工能力、60万吨/年以上尿素生产能力及45万吨/年对二甲苯(PX)、20万吨/年聚丙烯(PP)生产能力。

到2003年底,公司资产总额为138.9亿元,其中净资产93.7亿元,是上市前的3.9倍,实现了国有资产和股东资产的大幅增值;资产负债率为32.5%,财务状况良好。

我国锡生产工艺及代表性企业锡是古老而稀少的金属。

它在地壳中的含量平均仅为1~2(ppm)。

世界锡资源主要集中于环太平洋东西两岸的发展中国家,已探明的储量约11 01万吨。

我国锡矿资源居世界前列,已探明的储量有292万吨。

约占世界总储量的四分之一,被公认为产锡大国之一。

其中广西占37.3%,云南占36.3%,广东占8.9%,湖南占7.8%,其它占9.7%。

据2009年统计,我国目前拥有大、中、小型锡冶炼企业共58家(见附表),其中云南锡业集团有限责任公司第一冶炼厂和柳州华锡集团有限责任公司的来宾冶炼厂是国内最大的专业炼锡厂。

此外,云南乘风有色金属股份有限公司,个旧市自立矿冶有限公司,个旧市百冶矿产品加工厂,个旧市大屯有色矿冶有限公司,广西钟山县金易冶炼有限责任公司,广州冶炼厂等都具有一定的锡冶炼能力。

据中国有色金属工业协会统计,2009年中国精锡产量为13.45万吨,中国已是世界上第一大锡生产国。

锡精矿根据含锡品位不同大致分为三类:(1)高品位精矿。

含锡60%以上,以东南亚各国砂锡精矿为代表;(2)中等品位精矿。

含锡30%~50%,以中国个旧和玻利维亚的脉锡精矿为代表;(3)低品位精矿。

含锡低于30%。

锡精矿熔炼(粗炼)方法主要有两段熔炼法、还原熔炼-烟化挥发法和烟化富集-还原熔炼法三种。

具体如下:(1)两段熔炼法。

是锡冶炼的传统方法,锡精矿先在较低温度和弱还原条件下熔炼(一次熔炼),得到较纯的粗锡和含锡较高的富渣。

富渣在较高温度和强还原条件下进行二次熔炼,产出硬头和贫锡渣。

硬头为富渣中的一部分铁在强还原条件下与锡同时还原产出的锡-铁合金(成分波动较大,一般含锡约50%,含铁约40%),返回一次熔炼,以回收其中的锡。

贫锡渣通常废弃。

两段熔炼法的优点是过程简单,缺点是锡和铁在生产过程中循环。

此法仅适于处理含铁低的高品位锡精矿(图1)。

图1 处理高品位锡精矿的原则工艺流程示意图(2)还原熔炼-烟化挥发法。

一、前言时光荏苒,岁月如梭。

转眼间,一年又即将过去。

在过去的一年里,我国炼油行业在国内外经济形势复杂多变的大背景下,全体员工团结一心,锐意进取,取得了显著的成绩。

现将本年度炼油厂工作总结如下:二、生产经营情况1. 生产总量稳定增长本年度,炼油厂在确保安全生产的前提下,积极调整生产结构,优化产品配方,生产总量较去年同期增长5%。

其中,汽油、柴油、煤油等主要产品产量均实现稳步增长。

2. 产品质量持续提升通过加强质量管理体系建设,提高员工质量意识,本年度炼油厂产品质量得到有效提升。

主要产品合格率达到99.8%,较去年同期提高0.5个百分点。

3. 市场拓展成效显著面对激烈的市场竞争,炼油厂积极开拓国内外市场,加强与客户的沟通与合作。

本年度,炼油厂产品销售覆盖全国20多个省市,并在部分海外市场取得突破。

三、技术创新与研发1. 技术创新本年度,炼油厂共完成技术创新项目10项,涉及生产、设备、工艺等多个领域。

其中,3项技术创新成果达到国内领先水平。

2. 研发成果炼油厂加大研发投入,积极开展新产品、新技术研发。

本年度,共完成5项新产品的研发,其中2项新产品成功应用于市场。

四、安全生产与环保1. 安全生产炼油厂始终把安全生产放在首位,严格执行安全生产责任制,加强安全教育培训,提高员工安全意识。

本年度,安全生产形势稳定,未发生重大安全事故。

2. 环境保护炼油厂高度重视环境保护工作,加大环保设施投入,确保污染物达标排放。

本年度,炼油厂废气、废水排放均达到国家环保标准。

五、团队建设与人才培养1. 团队建设炼油厂注重团队建设,通过开展丰富多彩的文体活动,增强员工凝聚力。

本年度,共组织各类文体活动20余场,参与员工达500余人次。

2. 人才培养炼油厂加大人才培养力度,开展各类技能培训,提高员工综合素质。

本年度,共举办各类培训50余期,培训员工达1000余人次。

六、未来展望面对新的一年,炼油厂将继续秉承“安全、环保、高效、创新”的理念,紧紧围绕生产经营目标,做好以下工作:1. 深化技术创新,提高产品竞争力继续加大研发投入,积极开展新技术、新产品研发,提高产品附加值,增强市场竞争力。

首钢第三炼钢厂简介首钢第三炼钢厂的前身是中国第一座氧气顶吹转炉炼钢的诞生地----原首钢试验厂。

1992年10月经大修改造后正式更名为首钢第三炼钢厂。

第三炼钢厂现有三座公称容量80吨的氧气顶吹转炉、一座铁水脱硫扒渣站、两座LF钢包精炼炉和一座VD真空脱气装置、三台八流高效方坯连铸机和一台四流全自动矩型坯连铸机。

建厂十余年来,第三炼钢厂通过不断推进技术进步,加速工艺与产品结构调整,先后建立完善了经铁水脱硫、转炉冶炼、钢水精炼处理、品种铸机浇注的优质钢生产的多工艺路线,生产品种由原来的品种规格单一转变为现包含制绳用硬线钢、预应力钢丝、钢绞线用钢、冷镦钢、弹簧钢、齿轮钢、碳素工具钢、优质焊线钢、软线钢及合金结构线用钢等百余个品种,以硬线钢为主的产品生产体系,初步成为首钢总公司优质长材的生产基地。

第三炼钢厂在主要生产工艺过程中采用计算机控制操作,在能源环保方面采用了先进的铁水倒罐、一次、二次除尘系统,具有完备的烟尘和污水的综合处理及转炉煤气、蒸汽回收能力,工业用水全部采用闭路循环方式,烟尘及污水外排达到国家及北京市标准,环保合格率达100%。

第三炼钢厂在装备优化,工艺技术改造,扩大品种、提高质量与转机换制的进程中,坚持“品种、质量、效益、环境”发展方针,弘扬“求实、创新、精品、发展”的三炼精神,以观念创新、技术创新、管理创新、机制创新为主线,不断地应用新技术、新工艺、新材料,使各项技术经济指标不断攀升。

转炉炉龄保持国内同行业领先,居世界先进水平;生产组织全过程严格按ISO9000:2000管理体系规范标准执行,实现了生产经营的市场化运作;2001年改造投产的2#矩型坯连铸机实现了自动上引锭、自动配水、自动浇铸、自动切割的全自动生产工艺,达到了国内先进水平;综合成本、连浇炉数等一批主要技术经济指标连创新高。

多年来,第三炼钢厂在首钢总公司党委的正确领导和帮助下,连续多次荣获“首都文明单位”、“北京市‘双十佳’企业”等荣誉称号。

中国炼化行业发展现状及趋势一、炼化行业现状石油作为世界第一大能源,除了用于生产更加清洁的汽油、柴油、航空煤油外,还用于生产烯烃、芳烃等基础有机化工原料,并逐渐与新材料、新能源实现深度融合,进一步拓展炼化行业发展空间。

伴随着我国石油消费的增长,近年来我国炼油产能迅速扩张。

2018年,我国总炼能达8.31亿吨/年,全年新增产能3390万吨/年,其中国内三大石油公司新增能力1240万吨/年,余下新增产能均来自于民营企业和地方炼厂,民营炼化巨头恒力石化新增2000万吨/年。

由于恒力石化在大连长兴岛建成我国首家2000万吨级别炼油企业,打破了我国之前国企主导、民营紧跟的炼油格局。

2018年,中石油、中石化分别占25.45%、32.25%,民营企业占比则达33.54%,高于中石油、中石化。

虽然我国炼油能力持续上升,炼能不断提高,但整体上我国当前的炼油产能是属于过剩,主要表现在结构性产能的过剩,即一次加工能力过剩、炼能区域分布不均、炼厂平均规模较小等特点。

具体来看,2018年,我国原油一次加工能力达8.3亿吨,但全年原油加工量仅6亿吨,产能过剩现象较为严重。

二、一体化成必然趋势,炼销一体化优势明显面对炼油产能过剩、化工产能不足的结构性矛盾,我国炼化结构转型升级的首要方向是从燃料型炼油向燃料/化工型炼油转变,通过提升产品附加值来拓展燃料型炼厂的发展空间,以此推动产业转型升级。

燃料型炼厂转型可通过新建乙烯裂解装置、芳烃联合装置等,多生产三烯、三苯等基础有机化工原料;也可对现有炼油装置挖潜增效,多产化工原料,例如利用催化裂化多产丙烯,催化重整多产芳烃,以及加氢裂化向化工型转变,多产裂解原料和重整原料或者多产航煤等。

其次,炼化生产向安全清洁绿色高效生产转型,是企业实现可持续发展的需要。

我国密集出台了一系列安全环保法规,监管日趋严格,行业发展约束增大,我国炼化行业必须积极应对,合法合规经营,同时要继续加大安全环保、节能降耗等方面的资金投入,例如应用更先进的环保技术,提高企业环保指标等。

⑴地处四川东部的南充炼油化工总厂是1999年从四川石油管理局南充炼油厂分离重组而成的,隶属于国际上市公司——中国石油天然气股份有限公司西南油气田分公司。

拥有常减压蒸馏、重油催化裂化、酮苯脱蜡(油)、异丙醇脱沥青等13套炼油装置以及配套辅助设施,目前原油加工能力为60万吨/年。

⑵拟在广西再建大型炼厂记者另悉,中石化在华南区域扩张成品油产能的并不限于广州石化一家,事实上旗下第二大的茂名炼油厂同样在实施扩建工程,茂名炼油厂的产量拟从年产1350万吨增长至年产1750万吨。

业内人士透露,中石化还向国家发改委提交了在广西兴建年产800万吨的炼油厂计划。

中石化还从长远考虑,正在建设一条1691公里的输油管,将广东炼油厂的剩余产量送到西南地区,以便应对西南区可能的市场缺口。

目前,输油管正在铺设中,计划明年完工。

⑶广州石化为中石化下属炼厂,是华南地区重要炼厂之一,目前年原油加工能力为770万吨,全部加工进口原油。

目前炼厂加工的原油品种多为中东原油,炼厂生产的汽柴油全部供应广东市场。

2003年10月,国家发改委批准了广州石化炼油1000万吨改扩建项目可研报告。

该项目在改造广州石化现有5套装置的基础上再新建5套装置,总投资超过30亿元,使广州石化的炼油年加工能力达到1000万吨。

为了与炼油装置扩建工程配套,广州石化旗下的广州乙烯新一轮80万吨/年规模的扩产改造工程即将启动。

目前炼厂正在进行千万吨级改扩建,预计下半年竣工。

届时,广州石化将继浙江镇海、广东茂名、南京金陵等地之后成为国内为数不多的1000万吨大炼厂。

⑷茂名石化茂名石化隶属中石化,位于广东省茂名市,其原油年加工能力为1350万吨,为华南地区第一大炼厂,主要加工进口中东高硫原油,成功首炼科威特原油,加工原油种类达到85种,居国内首位。

其成品油主要销往中国西南和华南地区,茂名石化2005年原油的实际加工量排名全国第二。

1#催化装置(100万吨/年),2号常减压装置(设计能力为250万吨/年),加氢裂化装置(设计能力为250万吨/年)。

省份名称地址炼油能力(万吨/年)联系电话洛阳石化炼油厂(隶属中国石化)河南省洛阳市中州西路27号50086-0379-********中原石化(隶属中国石化)河南省濮阳市胜利西路0393-*******河南省贝利石化集团股份有限公司河南濮阳市范县炼油厂010-********荆门石化(隶属中国石化)湖北省荆门市掇刀区白庙路5000724-*******2274949武汉石化(隶属中国石化)武汉市长青路特1号850027-86515662金澳科技(湖北)化工有限公司湖北省潜江市章华北路66号(泽口湖北潜江经济开发区内)5000728-64381486438153长岭炼化(隶属中石化)湖南省岳阳市云溪区长岭炼油厂10000730-8451129河南湖北湖南湖南省岳阳市云溪区0730-*******湖南巴陵石化(隶属中石化)备注洛阳石化生产系统主要有炼油、化工、化纤三个板块,其中炼油板块拥有800万吨/年常减压、150万吨/年原油闪蒸装置、140万吨/年重油催化裂化(两套)、80万吨/年溶剂脱沥青、70万吨/年连续催化重整、60万吨/年航煤加氢精制、80万吨/年催化柴油加氢精制、65万吨/年气体分馏、140万吨/年延迟焦化装置、220万吨年蜡油加氢精制装置、260万吨年柴油加氢装置、4万立方米小时制氢装置、4万吨/年硫磺回收装置等生产装置及相应配套的公用工程和安全环保设施;化纤板块拥有26万吨/年芳烃抽提、24万吨/年PX、32.5万吨/年PTA、40万吨/年聚酯、10万吨/年长丝、25万吨/年短纤维等生产装置;化工板块拥有8万吨/年聚丙烯、2万吨/年双向拉伸薄膜等装置。

中原石化初始规模为14万吨/年乙烯、12万吨/年聚乙烯、4万吨/年聚丙烯,总投资49.33亿元。

2000年进行第一轮技术改造,乙烯装置扩能至18万吨/年,聚乙烯扩能至20万吨/年,聚丙烯扩能至6万吨/年。

公司另有汽油加氢、苯抽提、制氢、丁烯-1、催化裂解制丙烯等副产品深加工装置,产品主要有聚乙烯、聚丙烯、苯、丁烯-1、MTBE等。

中国十大石油化工基地——21个特大炼油项目加工能力超2.4亿吨2008年9月26日,天津石化年产100万吨乙烯工程现场,中国石化集团第四建设公司,用1600吨履带式起重机,平稳将乙烯装置重达千吨的丙烯精馏塔一次吊装就位。

该塔直径6.6米,高67米,重量932吨。

中国目前是世界第二大石油消费国和第五大石油产出国,2007年中国石油年消耗量约为3.8亿吨,原油产量为1.87亿吨,净进口原油1.59亿吨。

预计2008年中国的石油消耗量将达4.1亿吨。

面对急剧增长的石油消耗,中国炼油行业正在疯狂扩产,即使这样仍然难以满足中国庞大的能源需求。

预计到2020年,中国将建成21个大炼油项目,加工能力超过2.4亿吨,占全国总炼油能力的57%(2010年全国炼油总能力约为4.2亿吨)。

在这些大炼油项目中,属于中国石化的有14个,总产能达1.6亿吨/年以上,这将让中国石化在长三角、珠三角、环渤海等地区构建起强大的产业集群。

属于中国石油的有6个,包括大连石化、兰州石化、抚顺石化、大连西太、独山子石化以及长庆石化。

属于中国海油的有惠州大炼油项目。

据了解,2008~2010年的三年间,国内陆续投产的大炼油将达6家之多,阵容空前庞大。

大型化将成为炼油业发展的必然趋势,因为这是降低成本的重要途径之一。

据估算,1,200万吨/年规模的炼厂比600万吨/年规模的炼厂,单位投资节约2.5%,生产费用节约12%-15%,占地和能耗自然也随之减少。

中国计划在未来5年新建造90艘超级油轮(载重吨位在20万至30万吨之间),扩充中国远洋运输船队,以提高原油运输的能力。

两年冲刺2008年8月7日,奥运开幕前日,大连石化千万吨级加工含硫油技术改造项目成功投产,原油一、二次加工能力达到2050万吨/年,成为中国国内最大的炼油基地,也将炼油军团争金夺银的态势推向了高潮。

在这些大炼油项目中,属于中国石化的有14个,总产能达1.6亿吨/年以上,约占全国总炼油能力的66.67%,足以让中国石化在长三角、珠三角、环渤海等地区构建起强大的产业集群。