第八章季节时间序列模型与组合模型

- 格式:ppt

- 大小:1.44 MB

- 文档页数:34

81❝§8.1 季节性时间序列的重要特征82❝§8.2 季节性时间序列模型❝§8.3 季节性检验❝§8.4 季节性时间序列模型的建立所谓是指具有某种周期性变化季节性时间序列,是指具有某种周期性变化规律的随机序列,并且这种周期性的变化规律往往是由于季节变化引起由于季节变化引起。

如果一个随机序列经过个时间间隔后观测数据呈现相似性比如同处于波峰或波谷则我们称该序S 呈现相似性,比如同处于波峰或波谷,则我们称该序列具有以为周期的周期特征,并称其为季节性时S 间序列,为季节长度。

S季节性时间序列存在着规则的周期如果我们把季节性时间序列存在着规则的周期,如果我们把原序列按周期重新排列,即可得到一个所谓的二维表。

对于季节性时间序列按周期进行重新排列是极其有益的不仅有助于考察同周期点的变化情况加有益的,不仅有助于考察同一周期点的变化情况、加深对序列周期性的理解,而且对于形成建模思想和理解季节模型的结构也都是很有帮助的。

影响一个季节性时间序列的因素除了季节因素外❝影响一个季节性时间序列的因素除了季节因素外,往往还存在趋势变动和随机变动等。

t t t tX S T I =++❝研究季节性时间序列的目的,就是分解影响经济指标变动的季节因素、趋势因素和随机因素,从而了解它们对经济的影响。

❝1. 简单季节模型❝2. 乘积季节模型季节性时间序列表现出也就是说时间 同期相关性,也就是说时间相隔为的两个时间点上的随机变量有较强的相关性。

比如对于月度数据S 12比如,对于月度数据则与相关性较强。

我们可以利用这种同期相关性在与之12,S =t X 12t X -t X 12t X -间进行拟合。

简单季节模型通过简单的趋势差分季节差分之通过简单的趋势差分、季节差分之后序列即可转化为平稳,它的模型结构通常表示如下:()(1)(),(*)S S D St tB B X B aΦ-=ΘSAR算子其中为白噪声序列,{}ta2()1,S S S pSB B B BΦ=-Φ-Φ--Φ12212()1.pS S S qSqB B B BΘ=-Θ-Θ--ΘSMA算子称(*)为简单季节模型,或季节性自回归求和移动SARIMA p D q平均模型,简记为模型。

时间序列计量经济学模型概述时间序列计量经济学模型是在经济学研究中广泛使用的一种方法,用于分析经济变量随时间的变化。

该模型基于时间序列数据,即经济变量在一段时间内的观测值。

时间序列计量经济学模型的核心是建立经济变量之间的关系,以解释和预测经济现象的变化。

其中最常用的模型是自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)和季节性时间序列模型。

自回归移动平均模型(ARMA)是一个包含自回归项和移动平均项的线性模型。

该模型以过去的观测值和随机项为输入,预测当前观测值。

ARMA模型基于假设,即经济变量的行为受到历史观测值的影响。

自回归条件异方差模型(ARCH)是一种考虑了随时间变化方差的模型。

该模型通过引入一个条件异方差项,模拟经济变量中的波动性。

ARCH模型的应用范围广泛,特别是在金融市场波动性分析中。

季节性时间序列模型用于分析具有明显季节性特征的经济变量,如销售额、就业人数等。

这些模型通常基于季节、趋势和随机成分的组合,以预测未来观测值。

在建立时间序列计量经济学模型时,常常需要进行模型识别、参数估计和模型诊断等步骤。

识别模型的目标是确定适当的模型结构,参数估计则是利用历史数据估计模型的参数值。

模型诊断用于检验模型的拟合程度和误差分布是否符合模型假设。

时间序列计量经济学模型在经济研究中有广泛的应用,例如预测未来经济指标、分析经济周期和波动性、评估政策效果等。

它提供了一种量化的方法,使经济学家可以更好地理解和解释经济变量的演变。

时间序列计量经济学模型是经济学研究中一种重要的统计工具,广泛应用于宏观经济、金融市场和企业经营等领域。

它可以帮助我们理解和解释经济变量随时间的变化规律,进行预测和政策分析。

本文将进一步探讨时间序列计量经济学模型的相关概念和应用。

在构建时间序列计量经济学模型之前,首先需要了解时间序列数据的特点。

时间序列数据是按照时间顺序排列的一系列观测值,通常具有趋势性、季节性、周期性和随机性等特征。

时间序列模型概述时间序列模型是一种用于对时间序列数据进行建模和预测的统计模型。

时间序列数据是指按照时间顺序记录的一系列观测值,比如股票价格、气温、销售量等。

时间序列模型的目标是通过分析过去的观测值来预测未来的观测值。

这种模型通常基于以下两个假设:1. 时间序列的未来值是过去值的函数;2. 时间序列的未来值受到随机误差的影响。

常见的时间序列模型包括自回归移动平均模型(ARMA)、自回归整合移动平均模型(ARIMA)、季节性自回归移动平均模型(SARIMA)和指数平滑模型等。

ARMA模型是将时间序列的过去值和滞后误差作为解释变量,使用线性回归方法来预测未来值。

它是基于两个基本组件:自回归(AR)和移动平均(MA)。

AR部分建模了时间序列的过去值与当前值之间的关系,MA部分建模了观测误差的相关性。

ARIMA模型是在ARMA模型的基础上引入了差分操作,用于处理非平稳时间序列。

差分操作可以将非平稳时间序列转化为平稳时间序列,从而使得模型更可靠。

SARIMA模型是ARIMA模型的扩展,用于处理季节性时间序列。

它在ARIMA模型的基础上引入了季节差分,以及季节AR和MA项,以更好地拟合和预测季节性变化。

指数平滑模型是一类基于加权平均的模型,根据时间序列数据的特点赋予不同权重,进行预测。

常见的指数平滑模型包括简单指数平滑(SES)、双指数平滑和三指数平滑。

时间序列模型需要通过对历史数据的拟合来估计模型参数,并通过模型参数进行未来观测值的预测。

评估时间序列模型通常使用误差度量指标,比如均方误差(MSE)和平均绝对误差(MAE)。

时间序列模型在很多领域都有广泛的应用,比如经济学、金融学、气象学、销售预测等。

它可以帮助我们理解时间序列数据的动态特征,提供未来预测和决策支持。

然而,在实际应用中,时间序列模型也面临一些挑战,比如数据缺失、异常值和非线性关系等。

因此,选择适合的时间序列模型需要综合考虑数据的特性和模型的假设。

时间序列分析模型时间序列分析模型是一种通过对时间序列数据进行建模和分析的方法,旨在揭示数据中的趋势、季节性、周期和不规则波动等特征,并进行预测和决策。

时间序列分析模型在经济、金融、市场、气象、医学等领域都有广泛的应用。

本文将介绍几种常见的时间序列分析模型。

1. 移动平均模型(MA)移动平均模型是时间序列分析中最简单的模型之一。

它基于一个基本假设,即观察到的时间序列数据是对随机误差的线性组合。

该模型表示为:y_t = c + e_t + θ₁e_(t-1) + θ₂e_(t-2) + … + θ_qe_(t-q)其中,y_t 是观察到的数据,c 是常数,e_t 是随机误差,θ₁,θ₂,…,θ_q 是移动平均项的参数,q 是移动平均项的阶数。

2. 自回归模型(AR)自回归模型是基于一个基本假设,即观察到的时间序列数据是过去若干时间点的线性组合。

自回归模型表示为:y_t = c + ϕ₁y_(t-1) + ϕ₂y_(t-2) + … + ϕ_p y_(t-p) + e_t其中,y_t 是观察到的数据,c 是常数,e_t 是随机误差,ϕ₁,ϕ₂,…,ϕ_p 是自回归项的参数,p 是自回归项的阶数。

3. 自回归移动平均模型(ARMA)自回归移动平均模型将自回归模型和移动平均模型结合在一起,用于处理同时具有自相关和移动平均性质的时间序列数据。

自回归移动平均模型表示为:y_t = c + ϕ₁y_(t-1) + ϕ₂y_(t-2) + … + ϕ_p y_(t-p) + e_t +θ₁e_(t-1) + θ₂e_(t-2) + … + θ_qe_(t-q)其中,y_t 是观察到的数据,c 是常数,e_t 是随机误差,ϕ₁,ϕ₂,…,ϕ_p 是自回归项的参数,θ₁,θ₂,…,θ_q 是移动平均项的参数,p 是自回归项的阶数,q 是移动平均项的阶数。

4. 季节性自回归移动平均模型(SARIMA)季节性自回归移动平均模型是自回归移动平均模型的扩展,用于处理具有季节性和趋势变化的时间序列数据。

时间序列模型的介绍时间序列模型是一种用于分析和预测时间序列数据的统计模型。

时间序列数据是按时间顺序收集的观测数据,通常具有一定的趋势、季节性和随机性。

时间序列模型的目标是通过对过去的数据进行分析,揭示数据背后的规律性,从而对未来的数据进行预测。

时间序列模型可以分为线性模型和非线性模型。

线性模型假设时间序列数据是由线性组合的成分构成的,常见的线性模型有自回归移动平均模型(ARMA)、自回归模型(AR)和移动平均模型(MA)等。

非线性模型则放宽了对数据的线性假设,常见的非线性模型有非线性自回归模型(NAR)和非线性移动平均模型(NMA)等。

在时间序列模型中,常用的预测方法包括平滑法、回归法和分解法。

平滑法通过对时间序列数据进行平均、加权或移动平均等处理,来消除数据中的随机波动,得到趋势和季节性成分。

回归法则是通过建立时间序列数据与其他影响因素的关系模型,来预测未来的数据。

分解法则将时间序列数据分解为趋势、季节性和随机成分,分别进行建模和预测。

时间序列模型的应用非常广泛。

在经济领域,时间序列模型可以用于宏观经济指标的预测,如国内生产总值(GDP)、通货膨胀率和失业率等。

在金融领域,时间序列模型可以用于股票价格的预测和风险管理,如股票市场的指数预测和波动率的估计。

在气象领域,时间序列模型可以用于天气预报和气候变化研究,如温度、降雨量和风速等的预测。

在交通领域,时间序列模型可以用于交通流量的预测和拥堵状况的评估,如道路交通量和公共交通客流量等的预测。

然而,时间序列模型也存在一些限制和挑战。

首先,时间序列数据通常具有一定的噪声和不确定性,模型需要能够对这些随机波动进行合理的建模和处理。

其次,时间序列数据可能存在非线性关系和非平稳性,传统的线性模型可能无法很好地捕捉到数据的特征。

此外,时间序列数据的长度和频率也会对模型的预测能力产生影响,较短的数据序列和较低的采样频率可能导致预测结果的不准确性。

为了克服这些挑战,研究人员不断提出新的时间序列模型和方法。

第8章季节性时间序列模型由于在日常生活中经常遇到季节性时间序列,因此我们为其单辟一章。

在引入一些基本概念和常用模型之后,我们将自回归求和移动平均模型加以推广,用来描述季节时间序列。

另外,为了说明该方法,我们还给出了详细例子。

8.1 基本概念许多商业和经济时间序列都包含有季节现象,即在一段时期后不断地对自身作有规律的重复。

重复现象出现的最小时间间隔称为季节周期。

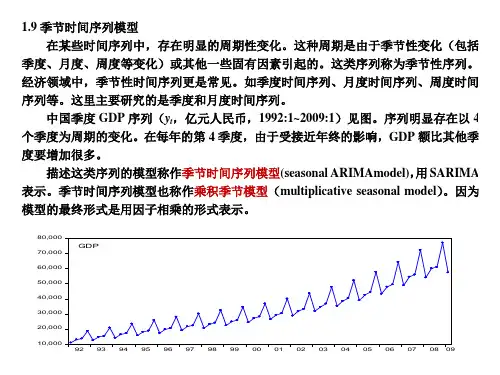

例如,并吉林小玲的季度序列在夏季最高,序列在每年都重复这一现象,相应的季节周期为4。

类似地,汽车的月度销量和销售额在每年7月和8月也趋于下降,因为这是经常更换新的车型。

而玩具的月销售量在每年的12月增加。

后两种情形的季节周期是12。

季节现象源于一些因素,如气候影响许多商业和经济活动,如旅游和房屋建筑;一些习惯性事件,如圣诞节就与珠宝、玩具、贺卡及邮票的销售密切相关;夏季几个月的毕业典礼直接关系到这几个月的劳动力状况。

作为说明的例子,图8-1给出了1971-1981年美国月度就业人数,调查对象是美国16-19周岁的男性。

序列的季节特性是明显的,在夏季几个月人数急剧增加,在学期结束的6月出现高峰,而在秋季学校开学后就下降了。

这种现象每12个月重现一次,因而季节周期是12。

8.2 传统方法通常,时间序列被看做由趋势项(P t),季节项(S t)以及不规则分量(e t)混合而成。

如果这些分量被假定为是可加的,可以将时间序列Z t写成Z t =P t+ S t+ e t (8.2.1)为了估计这些分量,文献中引入了一些分解方法。

8.2.1 回归方法在回归方法中,可加性时间序列可以写成下面的回归模型 Z t =P t + S t + e t=011kmi it j jt t i j U V e ααβ==+++∑∑ (8.2.2)其中01mt i it i P U αα==+∑,U it 是趋势-循环变量;S t =1kj jt j V β=∑和jt V 是季节变量。