工程经济学利息公式

- 格式:ppt

- 大小:1.48 MB

- 文档页数:59

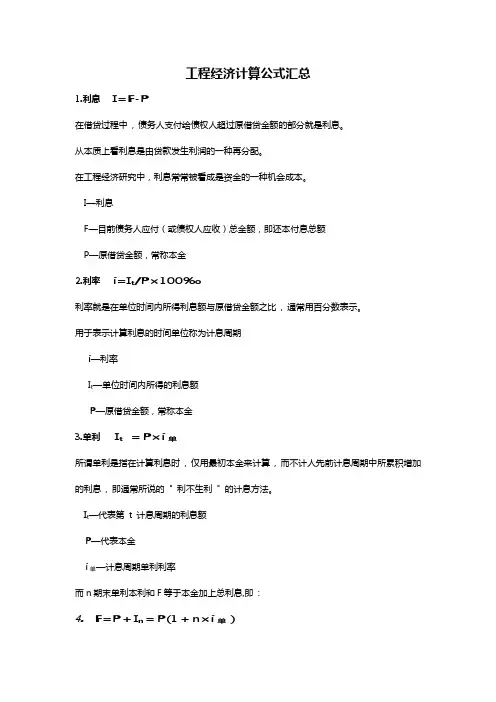

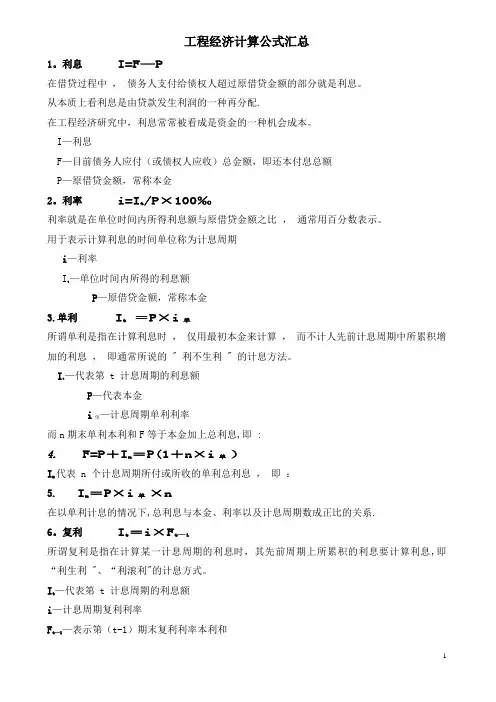

工程经济计算公式汇总1.利息I=F-P在借贷过程中, 债务人支付给债权人超过原借贷金额的部分就是利息。

从本质上看利息是由贷款发生利润的一种再分配。

在工程经济研究中,利息常常被看成是资金的一种机会成本。

I—利息F—目前债务人应付(或债权人应收)总金额,即还本付息总额P—原借贷金额,常称本金2.利率i=I t/P×100‰利率就是在单位时间内所得利息额与原借贷金额之比, 通常用百分数表示。

用于表示计算利息的时间单位称为计息周期i—利率I t—单位时间内所得的利息额P—原借贷金额,常称本金3.单利I t=P×i单所谓单利是指在计算利息时, 仅用最初本金来计算, 而不计人先前计息周期中所累积增加的利息, 即通常所说的" 利不生利" 的计息方法。

I t—代表第t 计息周期的利息额P—代表本金i单—计息周期单利利率而n期末单利本利和F等于本金加上总利息,即:4. F=P+I n=P(1+n×i单)I n代表n 个计息周期所付或所收的单利总利息, 即:5. I n=P×i单×n在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比的关系.6.复利I t=i×F t-1所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”的计息方式。

I t—代表第t 计息周期的利息额i—计息周期复利利率F t-1—表示第(t-1)期末复利利率本利和一次支付又称整存整付,是指所分析系统的现金流量,论是流人或是流出,分别在各时点上只发生一次。

n计息的期数P现值( 即现在的资金价值或本金),资金发生在(或折算为) 某一特定时间序列起点时的价值F终值(即n 期末的资金值或本利和),资金发生在(或折算为) 某一特定时间序列终点的价值7.终值计算( 已知P 求F)一次支付n年末终值( 即本利和)F 的计算公式为:式中(1+i)n 称之为一次支付终值系数, 用(F/P, i, n)表示,又可写成: F=P(F/P, i, n)。

工程经济计算公式汇总1。

利息I=F—P在借贷过程中,债务人支付给债权人超过原借贷金额的部分就是利息。

从本质上看利息是由贷款发生利润的一种再分配.在工程经济研究中,利息常常被看成是资金的一种机会成本。

I—利息F—目前债务人应付(或债权人应收)总金额,即还本付息总额P—原借贷金额,常称本金2。

利率i=It/P×100‰利率就是在单位时间内所得利息额与原借贷金额之比,通常用百分数表示。

用于表示计算利息的时间单位称为计息周期i—利率It—单位时间内所得的利息额P—原借贷金额,常称本金3.单利 It =P×i单所谓单利是指在计算利息时,仅用最初本金来计算,而不计人先前计息周期中所累积增加的利息,即通常所说的 " 利不生利 " 的计息方法。

It—代表第 t 计息周期的利息额P—代表本金i单—计息周期单利利率而n期末单利本利和F等于本金加上总利息,即 :4. F=P+In =P(1+n×i单)In代表 n 个计息周期所付或所收的单利总利息,即:5. In =P×i单×n在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比的关系.6。

复利It =i×Ft—1所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利 "、“利滚利"的计息方式。

It—代表第 t 计息周期的利息额i—计息周期复利利率Ft—1—表示第(t-1)期末复利利率本利和一次支付又称整存整付,是指所分析系统的现金流量,论是流人或是流出,分别在各时点上只发生一次。

n计息的期数P现值 ( 即现在的资金价值或本金),资金发生在(或折算为) 某一特定时间序列起点时的价值F终值 (即n 期末的资金值或本利和),资金发生在(或折算为) 某一特定时间序列终点的价值7.终值计算(已知 P 求 F)一次支付n年末终值 ( 即本利和 )F 的计算公式为:式中(1+i)n 称之为一次支付终值系数,用(F/P, i, n)表示,又可写成: F =P(F/P, i, n)。

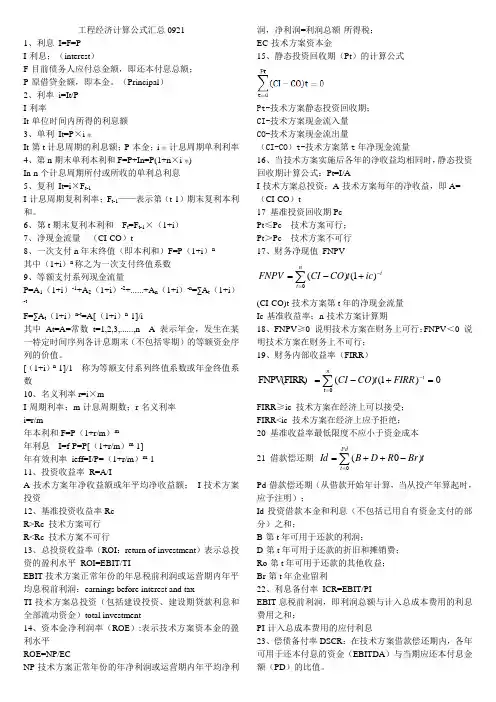

工程经济计算公式汇总09211、利息I=F=PI-利息;(interest)F-目前债务人应付总金额,即还本付息总额;P-原借贷金额,即本金。

(Principal)2、利率i=It/PI-利率It-单位时间内所得的利息额3、单利It=P×i单It-第t计息周期的利息额;P-本金;i单-计息周期单利利率4、第n期末单利本利和F=P+In=P(1+n×i单)In-n个计息周期所付或所收的单利总利息5、复利It=i×F t-1I-计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。

6、第t期末复利本利和F t=F t-1×(1+i)7、净现金流量(CI-CO)t8、一次支付n年末终值(即本利和)F=P(1+i)n其中(1+i)n称之为一次支付终值系数9、等额支付系列现金流量P=A1(1+i)-1+A2(1+i)-2+......+A n(1+i)-n=∑A t(1+i)-tF=∑A t(1+i)n-t=A[(1+i)n-1]/i其中At=A=常数t=1,2,3,......,n A表示年金,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。

[(1+i)n-1]/1 称为等额支付系列终值系数或年金终值系数10、名义利率r=i×mI-周期利率;m-计息周期数;r-名义利率i=r/m年本利和F=P(1+r/m)m年利息I=f-P=P[(1+r/m)m-1]年有效利率ieff=I/P=(1+r/m)m-111、投资收益率R=A/IA-技术方案年净收益额或年平均净收益额;I-技术方案投资12、基准投资收益率RcR>Rc 技术方案可行R<Rc 技术方案不可行13、总投资收益率(ROI:return of investment)表示总投资的盈利水平ROI=EBIT/TIEBIT-技术方案正常年份的年息税前利润或运营期内年平均息税前利润;earnings before interest and taxTI-技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)total investment14、资本金净利润率(ROE):表示技术方案资本金的盈利水平ROE=NP/ECNP-技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;EC-技术方案资本金15、静态投资回收期(Pt)的计算公式Pt-技术方案静态投资回收期;CI-技术方案现金流入量CO-技术方案现金流出量(CI-CO)t-技术方案第t年净现金流量16、当技术方案实施后各年的净收益均相同时,静态投资回收期计算公式:Pt=I/AI-技术方案总投资;A-技术方案每年的净收益,即A=(CI-CO)t17 基准投资回收期PcPt≤Pc 技术方案可行;Pt>Pc 技术方案不可行17、财务净现值FNPVtntictCOCIFNPV-=+-=∑)1()((CI-CO)t-技术方案第t年的净现金流量Ic-基准收益率;n-技术方案计算期18、FNPV≥0 说明技术方案在财务上可行;FNPV<0 说明技术方案在财务上不可行;19、财务内部收益率(FIRR))1()(FNPV(FIRR)t=+-=-=∑tnFIRRtCOCIFIRR≥ic 技术方案在经济上可以接受;FIRR<ic 技术方案在经济上应予拒绝;20 基准收益率最低限度不应小于资金成本21 借款偿还期tBrRDBIdPdt∑=-++=)(Pd-借款偿还期(从借款开始年计算,当从投产年算起时,应予注明);Id-投资借款本金和利息(不包括已用自有资金支付的部分)之和;B-第t年可用于还款的利润;D-第t年可用于还款的折旧和摊销费;Ro-第t年可用于还款的其他收益;Br-第t年企业留利22、利息备付率ICR=EBIT/PIEBIT-息税前利润,即利润总额与计入总成本费用的利息费用之和;PI-计入总成本费用的应付利息23、偿债备付率DSCR:在技术方案借款偿还期内,各年可用于还本付息的资金(EBITDA)与当期应还本付息金额(PD)的比值。

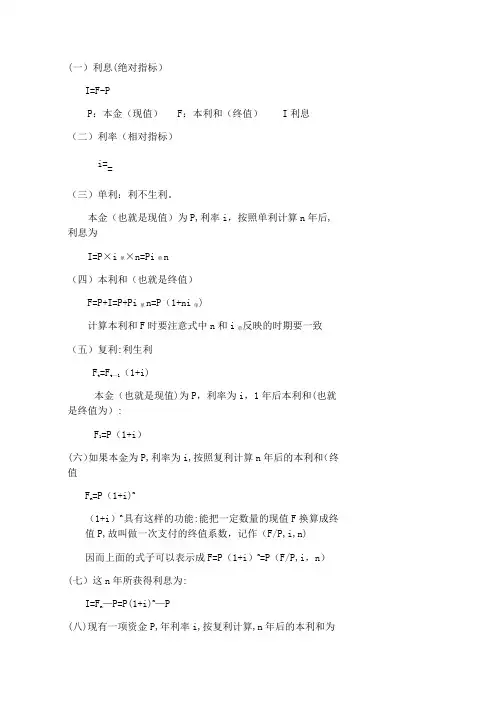

(一)利息(绝对指标)I=F-PP:本金(现值) F:本利和(终值) I利息(二)利率(相对指标)i==(三)单利:利不生利。

本金(也就是现值)为P,利率i,按照单利计算n年后,利息为I=P×i单×n=Pi单n(四)本利和(也就是终值)F=P+I=P+Pi单n=P(1+ni单)计算本利和F时要注意式中n和i单反映的时期要一致(五)复利:利生利Ft =Ft—1(1+i)本金(也就是现值)为P,利率为i,1年后本利和(也就是终值为):F1=P(1+i)(六)如果本金为P,利率为i,按照复利计算n年后的本利和(终值Fn=P(1+i)n(1+i)n具有这样的功能:能把一定数量的现值F换算成终值P,故叫做一次支付的终值系数,记作(F/P,i,n)因而上面的式子可以表示成F=P(1+i)n=P(F/P,i,n)(七)这n年所获得利息为:I=Fn—P=P(1+i)n—P(八)现有一项资金P,年利率i,按复利计算,n年后的本利和为F=P(1+i)n=P(F/P,i,n)(1+i)n具有这样的功能:能把一定数量的现值F换算成终值P,故叫做一次支付的终值系数,记作(F/P,i,n)(九)因而上面的式子可以表示成F=P(1+i)n=P(F/P,i,n)(十)一次支付的现值计算(已知F求P)年利率i,按得利计算,n年以后一笔资金F相当于现在的多少钱P==F×=F(1+i)—n(1+i)-n叫做一次支付的现值系数,记作(P/F,i,n)于是上式可以表示成:P=F((1+i)—n=F(P/F,i,n)系数与终值系数互为倒数(P/F,i,n)=(十三)等额支付系列的终值计算(已知A求F)多次支付是指现金流量在多个时点发生,而不是集中在某一个时点上,如果从第一年年末开始,每年年末都朝某储蓄机构存入A元,连续存n年.如果年利率为i,复利计算,到n年末能够取出的本利和是(第一个A发生在第一期的期末,最后一个A和F同时发生F=A(1+i)n—1+A(1+i)n-2+···+A(1+i)+A所以得出等额支付系列的终值公式F=A叫做等额系列支付的现值系数,记作(F/A,i,n).于是F=A可以表示为F=A(F/A,i,n)(十四)等额系列支付的现值计算(已知A求P)如果一台机器每年年末都可以产生净收益A元,可以连续产生收益n年,如果年利率为i这台机器的价值为多少P=++……+所以P=A叫做等额系列支付的现值系数,记作(P/A,i,n)于是上式表示为P=A(P/A,i,n)(P/A,i,n)×(F/P,i,n)=F/A,i,n)(十五)名义利率用r表示。

工程经济学利息公式

利息是借款人向贷款人支付的一种货币形式的报酬,它是以一定的利率计算的。

工程项目中,利息的计算和应用包括两个方面,一方面是借款人需要支付的利息,另一方面是贷款人可以收取的利息。

借款人需要支付的利息可以通过一些公式进行计算。

其中最常见的是复利计算公式和简单利息计算公式。

复利计算公式是指在一定时间内,借款人需要支付的利息会随着时间的推移而增加。

简单利息计算公式是指在一定时间内,借款人需要支付的利息保持不变。

这两种计算公式分别适用于不同的情况,需要根据具体情况进行选择。

复利计算公式可以表示为:

F = P(1 + r/n)^(nt)

简单利息计算公式可以表示为:

F = P(1 + rt)

贷款人可以收取的利息是贷款人提供资金所获得的回报。

在工程项目中,贷款人收取的利息通常以年利率的形式表示。

这个利率可以由多个因素决定,如市场利率、项目风险等。

贷款人收取的利息可以作为工程项目的成本考虑。

总之,利息是工程经济学中一个重要的概念,利息的计算和应用是项目投资和融资的基础。

借款人需要支付的利息可以根据复利计算公式或简单利息计算公式进行计算,并根据具体情况选择合适的计算方法。

贷款人收取的利息可以作为工程项目的成本考虑。

通过合理计算和应用利息,可以帮助工程项目实现最优决策。

一级建造师工程经济公式汇总在一级建造师的考试中,工程经济这一科目涉及众多的公式,掌握这些公式对于准确解题和顺利通过考试至关重要。

下面为大家汇总了一些常见且重要的工程经济公式。

一、利息的计算1、单利计算利息:I = P × i × n式中:I 为利息;P 为本金;i 为利率;n 为计息周期数。

本利和:F = P + I = P (1 + i × n)2、复利计算利息:I = F P式中:F 为期末本利和;P 为本金;i 为利率;n 为计息周期数。

本利和:F = P (1 +i)ⁿ二、资金等值计算1、一次支付终值公式F = P (1 +i)ⁿ其中:F 表示终值,P 表示现值,i 表示利率,n 表示计息周期数。

2、一次支付现值公式P = F /(1 +i)ⁿ3、等额支付终值公式F = A ×(1 +i)ⁿ 1 / i式中:A 为年金(等额系列流量)4、等额支付偿债基金公式A = F × i /(1 +i)ⁿ 15、等额支付现值公式P = A ×(1 +i)ⁿ 1 / i ×(1 +i)ⁿ6、等额支付资金回收公式A = P × i ×(1 +i)ⁿ /(1 +i)ⁿ 1三、名义利率与有效利率的计算1、名义利率 r名义利率=计息周期利率 ×一年内的计息周期数2、有效利率 i eff计息周期有效利率:i = r / m年有效利率:i eff =(1 + r / m)ᵐ 1四、投资收益率的计算1、总投资收益率(ROI)ROI =年息税前利润/技术方案总投资 × 100%技术方案总投资=建设投资+建设期贷款利息+全部流动资金2、资本金净利润率(ROE)ROE =年净利润/技术方案资本金 × 100%五、静态投资回收期的计算1、当技术方案实施后各年的净收益均相同时Pt = I / A式中:Pt 为静态投资回收期;I 为技术方案总投资;A 为技术方案每年的净收益。

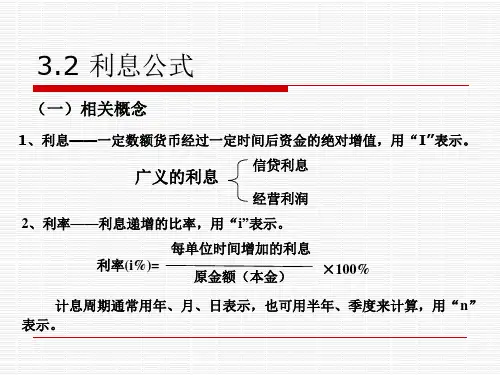

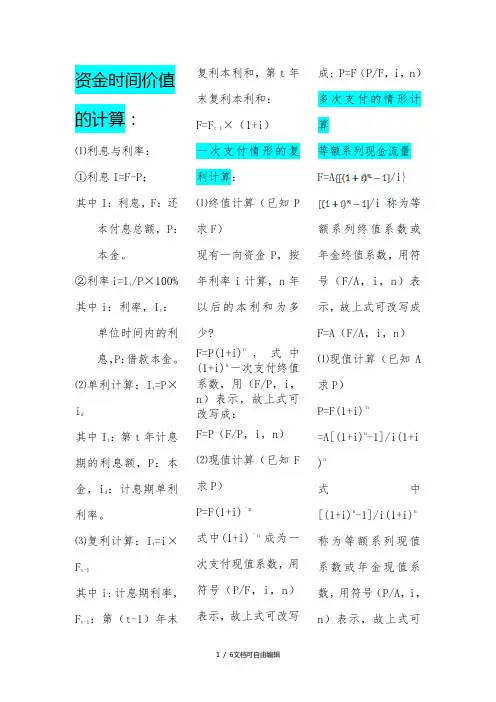

资金时间价值的计算:⑴利息与利率:①利息I=F-P ;其中I:利息,F:还本付息总额,P:本金。

②利率i=I t/P×100%其中i:利率,I t:单位时间内的利息,P:借款本金。

⑵单利计算:I t=P×i d其中I t:第t年计息期的利息额,P:本金,i d:计息期单利利率。

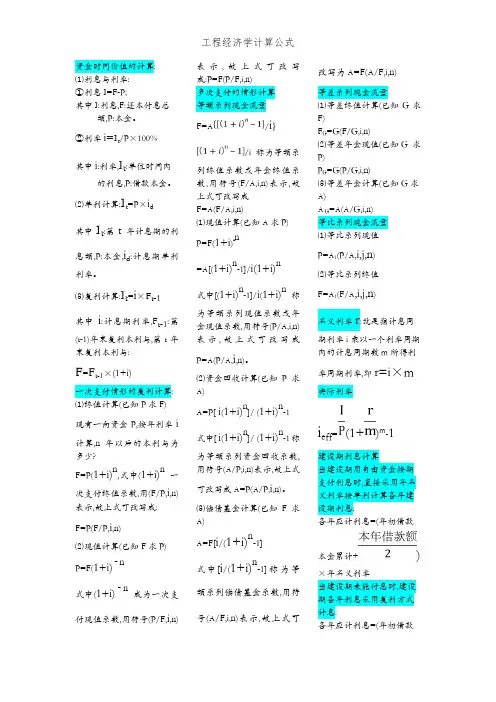

⑶复利计算:I t=i×F t-1其中i:计息期利率,F t-1:第(t-1)年末复利本利和,第t年末复利本利和:F=F t-1×(1+i)一次支付情形的复利计算:⑴终值计算(已知P求F)现有一向资金P,按年利率i计算,n年以后的本利和为多少?F=P(1+i)n,式中(1+i)n一次支付终值系数,用(F/P,i,n)表示,故上式可改写成:F=P(F/P,i,n)⑵现值计算(已知F求P)P=F(1+i)ˉn式中(1+i)ˉn成为一次支付现值系数,用符号(P/F,i,n)表示,故上式可改写成:P=F(P/F,i,n)多次支付的情形计算等额系列现金流量F=A/i}/i称为等额系列终值系数或年金终值系数,用符号(F/A,i,n)表示,故上式可改写成F=A(F/A,i,n)⑴现值计算(已知A求P)P=F(1+i)ˉn=A[(1+i)n-1]/i(1+i)n式中[(1+i)n-1]/i(1+i)n称为等额系列现值系数或年金现值系数,用符号(P/A,i,n)表示,故上式可改写成P=A(P/A,i,n)。

⑵资金回收计算(已知P求A)A=P[ i(1+i)n]/ (1+i)n-1式中[ i(1+i)n]/ (1+i)n-1称为等额系列资金回收系数,用符号(A/P,i,n)表示,故上式可改写成A=P(A/P,i,n)。

⑶偿债基金计算(已知F求A)A=F[i/(1+i)n-1]式中[i/(1+i)n-1]称为等额系列偿债基金系数,用符号(A/F,i,n)表示,故上式可改写为A=F (A/F,i,n)等差系列现金流量⑴等差终值计算(已知G求F)F G =G(F/G,i,n)⑵等差年金现值(已知G 求P)P G=G(P/G,i,n)⑶等差年金计算(已知G求A)A G=A(A/G,i,n)等比系列现金流量⑴等比系列现值P=A1(P/A,i,j,n)⑵等比系列终值F=A1(F/A,i,j,n)名义利率r:是指计息周期利率i乘以一个利率周期内的计息周期数m所得利率周期利率,即r=i×m实际利率i eff=(1+)m-1建设期利息计算当建设期用自由资金按期支付利息时,直接采用年名义利率按单利计算各年建设期利息:各年应计利息=(年初借款本金累计+)×年名义利率当建设期未能付息时,建设期各年利息采用复利方式计息:各年应计利息=(年初借款本息累计+)×年实际利率工程经济中成本费用的计算各年成本费用计算公式年成本费用=外购原材料+外购燃料动力+工资及福利费+修理费+折旧费+维简费+摊销费+利息支出+其他费用1.外购原材料成本计算原材料成本=年产量×单位产品原材料成本2.外购燃料动力成本计算燃料动力成本=年产量×单位产品燃料和动力成本3.工资及福利费计算(1)工资年工资成本=企业职工定员数×人均年工资额4.折旧费计算(1)平均年限法年折旧费=(2)工作量法①交通运输企业和其他企业专用车队的客货运汽车,按照行驶里程计算折旧费,公式为:单位里程折旧费=年折旧费=单位里程折旧费×年实际使行驶里程②大型专用设备,可根据工作小时计算折旧费,公式为:每工作小时折旧费=年折旧费=每小时折旧费×年实际工作小时(3)加速折旧法①双倍余额递减法年折旧率=×100%年折旧费=年初固定资产账面原值×年折旧率②年数总和法年折旧率=×100%年折旧费=(固定资产原值-预计净残值)×年折旧率运营期利息计算每年支付利息=年初本金累计额×年利率流动资金借款利息计算流动资金利息=流动资金借款累计金额×年利率经营成本计算经营成本=总成本费用-折旧费-维简费-摊销费—利息支出营业收入的计算年营业收入=产品销售单价×产品年销售量出厂价格出厂价格=产品计划成本+产品计划利润+产品计划税金其中:产品计划利润=产品计划成本×产品成本利润率产品计划税金=×税率增值税的计算增值税应纳税额=销项税额-进项税额其中:销售税额是指纳税人销售货物或提供应税劳务,按照销售额和增值税率计算并向购买方收取的增值税额。

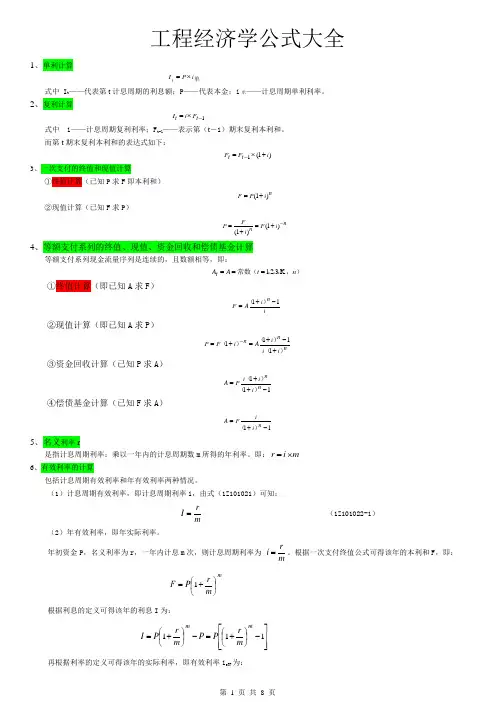

工程经济学公式大全1、单利计算单i P I t ⨯=式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。

2、复利计算1-⨯=t t F i I式中 i ——计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。

而第t 期末复利本利和的表达式如下:)1(1i F F t t +⨯=-3、一次支付的终值和现值计算①终值计算(已知P 求F 即本利和)ni P F )1(+=②现值计算(已知F 求P )nni F i F P -+=+=)1()1(4、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:),,,,常数(n t A A t 321===①终值计算(即已知A 求F )i i AF n11-+=)(②现值计算(即已知A 求P )nn ni i i Ai F P )()()(+-+=+=-1111③资金回收计算(已知P 求A )111-++=nni i i PA )()(④偿债基金计算(已知F 求A )11-+=ni i FA )(5、名义利率r是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。

即:m i r ⨯= 6、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知:mrI =(1Z101022-1) (2)年有效利率,即年实际利率。

年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 mri =。

根据一次支付终值公式可得该年的本利和F ,即: mm r P F ⎪⎭⎫ ⎝⎛+=1根据利息的定义可得该年的利息I 为:⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫ ⎝⎛+=-⎪⎭⎫ ⎝⎛+=111m m m r P P m r P I再根据利率的定义可得该年的实际利率,即有效利率i eFF 为:7、财务净现值()()t c tnt i CO CI FNPV -=+-=∑10(1Z101035)式中 FNPV ——财务净现值;(CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号);i c ——基准收益率; n ——方案计算期。

工程经济学公式大全1、单利计算单i P I t ⨯=式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。

2、复利计算1-⨯=t t F i I式中 i ——计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。

而第t 期末复利本利和的表达式如下:)1(1i F F t t +⨯=-3、一次支付的终值和现值计算①终值计算(已知P 求F 即本利和)n i P F )1(+=②现值计算(已知F 求P )nn i F i F P -+=+=)1()1(4、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:),,,,常数(n t A A t 321===①终值计算(即已知A 求F )i i A F n 11-+=)(②现值计算(即已知A 求P )n n n i i i A i F P )()()(+-+=+=-1111③资金回收计算(已知P 求A )111-++=n ni i i P A )()(④偿债基金计算(已知F 求A )11-+=n i iF A )(5、名义利率r是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。

即:m i r ⨯=6、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知:m rI = (1Z101022-1)(2)年有效利率,即年实际利率。

年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m ri =。

根据一次支付终值公式可得该年的本利和F ,即:mm r P F ⎪⎭⎫⎝⎛+=1根据利息的定义可得该年的利息I 为:⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫ ⎝⎛+=-⎪⎭⎫⎝⎛+=111mm m r P P m r P I再根据利率的定义可得该年的实际利率,即有效利率i eFF 为:7、财务净现值()()t c t nt i CO CI FNPV -=+-=∑10 (1Z101035)式中 FNPV ——财务净现值;(CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号);i c ——基准收益率;n ——方案计算期。

工程经济学公式大全。

2、复利计算式中i——计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。

而第t期末复利本利和的表达式如下:3、一次支付的终值和现值计算①终值计算(已知P求F即本利和)②现值计算(已知F求P)4、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:①终值计算(即已知A求F)②现值计算(即已知A求P)③资金回收计算(已知P求A)④偿债基金计算(已知F求A)5、名义利率r是指计息周期利率:乘以一年内的计息周期数m所得的年利率。

即:6、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知:(1Z101022-1)(2)年有效利率,即年实际利率。

年初资金P,名义利率为r,一年内计息m次,则计息周期利率为。

根据一次支付终值公式可得该年的本利和F,即:根据利息的定义可得该年的利息I为:再根据利率的定义可得该年的实际利率,即有效利率i eFF为:7、财务净现值(1Z101035)式中 FNPV——财务净现值;(CI-CO)t——第t年的净现金流量(应注意“+”、“-”号);i c——基准收益率;n——方案计算期。

8、财务内部收益率(FIRR——Financial lnternaI Rate oF Return)其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

其数学表达式为:(1Z101036-2)式中 FIRR——财务内部收益率。

9、财务净现值率(FNPVR——Financial Net Present Value Rate)其经济含义是单位投资现值所能带来的财务净现值,是一个考察项目单位投资盈利能力的指标,考察投资的利用效率,作为财务净现值的辅助评价指标。

计算式如下:(1Z101037-1)(1Z101037-2)式中 I p——投资现值;I t——第t年投资额;k——投资年数;(P/F,i c,t)——现值系数(详见式1Z101083-4)。

在借贷过程中, 债务人支付给债权人超过原借贷金额的部分就是利息。

从本质上看利息是由贷款发生利润的一种再分配。

在工程经济研究中,利息常常被看成是资金的一种机会成本。

I—利息F—目前债务人应付(或债权人应收)总金额,即还本付息总额P—原借贷金额,常称本金2.利率i=I t/P×100‰利率就是在单位时间内所得利息额与原借贷金额之比, 通常用百分数表示。

用于表示计算利息的时间单位称为计息周期i—利率I t—单位时间内所得的利息额P—原借贷金额,常称本金3.单利I t=P×i单所谓单利是指在计算利息时, 仅用最初本金来计算, 而不计人先前计息周期中所累积增加的利息, 即通常所说的" 利不生利" 的计息方法。

I t—代表第t 计息周期的利息额P—代表本金i单—计息周期单利利率而n期末单利本利和F等于本金加上总利息,即:4. F=P+I n=P(1+n×i单)I n代表n 个计息周期所付或所收的单利总利息, 即:5. I n=P×i单×n所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”的计息方式。

I t—代表第t 计息周期的利息额i—计息周期复利利率F t-1—表示第(t-1)期末复利利率本利和一次支付的终值和现值计算一次支付又称整存整付,是指所分析系统的现金流量,论是流人或是流出,分别在各时点上只发生一次。

n 计息的期数P 现值( 即现在的资金价值或本金),资金发生在(或折算为) 某一特定时间序列起点时的价值F 终值(即n 期末的资金值或本利和),资金发生在(或折算为) 某一特定时间序列终点的价值7.终值计算( 已知P 求F)一次支付n年末终值( 即本利和)F 的计算公式为:F=P(1+i)n式中(1+i)n 称之为一次支付终值系数, 用(F/P, i, n)表示,又可写成: F=P(F/P, i, n)。