管理会计学 第三章

- 格式:pptx

- 大小:997.57 KB

- 文档页数:116

《管理会计》第三章练习题及答案第三章练习题及答案⼀、单项选择题:1、在变动成本法中,产品成本是指()。

A.制造费⽤B.⽣产成本C.变动⽣产成本D.变动成本2、在变动成本法下,销售收⼊减去变动成本等于()。

A.销售⽑利B.税后利润C.税前利润D.贡献边际3.如果本期销售量⽐上期增加,则可断定按变动成本法计算的本期营业利润()。

A.⼀定本期等于上期B.本期应当⼤于上期C.本期应当⼩于上期D.本期可能等于上期4.如果完全成本法期末存货吸收的固定性制造费⽤⼤于期初存货释放的固定性制造费⽤,则两种⽅法营业利润的差额()。

A.⼀定等于零B.可能等于零C.⼀定⼤于零D.⼀定⼩于零5、在变动成本法下,固定性制造费⽤应当列作()。

A.⾮⽣产成本B.期间成本C.产品成本D.直接成本6、下列项⽬中,不能列⼊变动成本法下产品成本的是()。

A.直接材料B.直接⼈⼯C.变动性制造费⽤D.固定性制造费⽤7、已知2000年某企业按变动成本法计算的营业利润为13 500元,假定2001年销量与2000年相同,产品单价及成本⽔平都不变,但产量有所提⾼。

则该年按变动成本法计算的营业利润()。

A.必然⼤于13 500元B.必然等于13 500元C.必然⼩于13 500元D.可能等于13 500元8、如果某企业连续三年按变动成本法计算的营业利润分别为10 000元、12 000元和11 000元。

则下列表述中唯⼀正确的是()。

A.第三年的销量最⼩B.第⼆年的销量最⼤C.第⼀年的产量⽐第⼆年少D.第⼆年的产量⽐第三年多9、从数额上看,⼴义营业利润差额应当等于按完全成本法计算的()。

A.期末存货成本与期初存货成本中的固定⽣产成本之差B.期末与期初的存货量之差C.利润超过按变动成本法计算的利润的部分D.⽣产成本与销货成本之差10.如果某期按变动成本法计算的营业利润为5 000元,该期产量为2 000件,销售量为1 000件,期初存货为零,固定性制造费⽤总额为2 000元,则按完全成本法计算的营业利润为()A.0元B.1 000元C.5 000元D.6 000元11、如果完全成本法的期末存货成本⽐期初存货成本多10000元,⽽变动成本法的期末存货成本⽐期初存货成本多4000元,则可断定两种成本法的营业利润之差为()A.14 000元B.10 000元C.6 000元D.4 000元12、下列各项中,能反映变动成本法局限性的说法是()A.导致企业盲⽬⽣产B.不利于成本控制C.不利于短期决策D.不符合传统的成本观念13、⽤变动成本法计算产品成本时,对固定性制造费⽤的处理时()A.不将其作为费⽤B.将其作为期间费⽤,全额列⼊利润表C.将其作为期间费⽤,部分列⼊利润表D.在每单位产品间分摊1、C2、D3、B4、C5、B6、D7、B8、B 9、A 10、D 11、C 12、D 13、B⼆、多项选择题:1、在完全成本法下,期间费⽤包括()。

《管理会计》第三章变动成本法作业题一、判断题1、按照变动成本法的解释,期间成本中只包括固定成本。

(F )2、生产成本中的直接成本就是变动成本,间接成本就是固定成本。

(F )3、当存货量不为零时,按变动成本法确定的存货成本必然小于完全成本法下的存货成本。

(T )4、在相关范围内,不论各期产量是否相等,只要销售量相等,其按完全成本法计算的各期营业利润都必然相等。

(F )5、在确定企业的成本时,完全成本法要考虑所有的成本,而变动成本法只考虑变动成本。

(F )6、在一般情况下,两种成本法分期营业利润差额的性质收到产销平衡关系的影响。

(F)7、变动成本法认为期间成本中只包括固定成本。

(F)8、我国的制造成本法实际上就是西方的完全成本法。

(T)9、变动成本法和完全成本法计入利润表的期间费用,虽然形式上不同,但实质上相同。

(F )10、当产销绝对平衡时,按变动成本法确定的存货成本必然等于完全成本法下的存货成本。

(T )11、在任何条件下,广义营业利润差额的性质都与产销平衡关系有关。

(F)12、无论哪种成本计算法,对非生产成本都作为期间成本处理,必须在发生的当期全额计入利润表;所不同的只是计入利润表的位置或补偿的顺序上有差别。

(T )13、以成本计算规范性的不同为标志,可将成本计算分为业务成本计算、责任成本计算和质量成本计算。

(F)14、我国所称的吸收成本法实际上就是西方的直接成本法。

(F )15、变动成本法的理论前提是产品成本只包括变动生产成本,固定生产成本必须作为期间成本处理。

(T )16、在变动成本法和完全成本法计算下出现不为零的利润差额,只有可能性,没有必然性。

(T )17、导致变动成本法和完全成本法这两种方法分期营业利润出现狭义差额的根本原因,就在于它们对固定性生产成本的处理采取了不同的方式。

(F )18、在应用变动成本法的多种设想中,能同时兼顾企业内部管理和对外报告要求的方法被称为双轨制。

(F )19、变动成本法与完全成本法之间最本质的区别就是两者所提供的信息的用途不同。

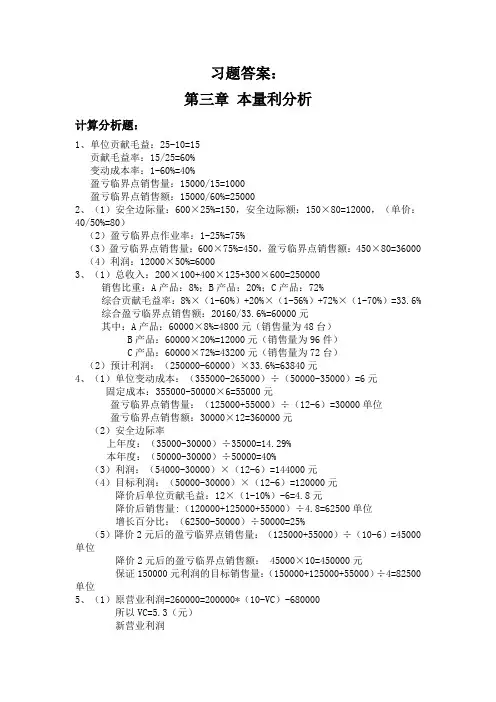

习题答案:第三章本量利分析计算分析题:1、单位贡献毛益:25-10=15贡献毛益率:15/25=60%变动成本率:1-60%=40%盈亏临界点销售量:15000/15=1000盈亏临界点销售额:15000/60%=250002、(1)安全边际量:600×25%=150,安全边际额:150×80=12000,(单价:40/50%=80)(2)盈亏临界点作业率:1-25%=75%(3)盈亏临界点销售量:600×75%=450,盈亏临界点销售额:450×80=36000 (4)利润:12000×50%=60003、(1)总收入:200×100+400×125+300×600=250000销售比重:A产品:8%;B产品:20%;C产品:72%综合贡献毛益率:8%×(1-60%)+20%×(1-56%)+72%×(1-70%)=33.6% 综合盈亏临界点销售额:20160/33.6%=60000元其中:A产品:60000×8%=4800元(销售量为48台)B产品:60000×20%=12000元(销售量为96件)C产品:60000×72%=43200元(销售量为72台)(2)预计利润:(250000-60000)×33.6%=63840元4、(1)单位变动成本:(355000-265000)÷(50000-35000)=6元固定成本:355000-50000×6=55000元盈亏临界点销售量:(125000+55000)÷(12-6)=30000单位盈亏临界点销售额:30000×12=360000元(2)安全边际率上年度:(35000-30000)÷35000=14.29%本年度:(50000-30000)÷50000=40%(3)利润:(54000-30000)×(12-6)=144000元(4)目标利润:(50000-30000)×(12-6)=120000元降价后单位贡献毛益:12×(1-10%)-6=4.8元降价后销售量:(120000+125000+55000)÷4.8=62500单位增长百分比:(62500-50000)÷50000=25%(5)降价2元后的盈亏临界点销售量:(125000+55000)÷(10-6)=45000单位降价2元后的盈亏临界点销售额: 45000×10=450000元保证150000元利润的目标销售量:(150000+125000+55000)÷4=82500单位5、(1)原营业利润=260000=200000*(10-VC)-680000所以VC=5.3(元)新营业利润=200000*(1+30%)*[10*(1-10%)-5.3]-680000=282000(元)(2)新销售量=(430000+680000)/ [10*(1-10%)-5.3]=300000(单位)案例一:1汽油的盈亏临界点销售量=36354.33*78.10%/2.8=10140(升)元的利润水平不变,汽油和关联货品销售所需的贡献毛益必须是:8 064+2 240=10 304元或:11204-900=10304元由于汽油价格要发生变动,而其单位变动成本保持不变,故汽油的单位贡献毛益和贡献毛益率就会发生变动,因而,不能根据其原贡献毛益率来计算价格。

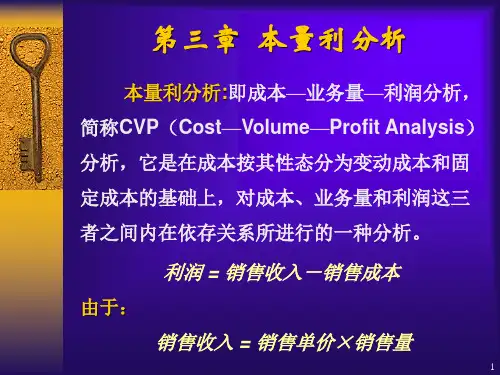

第三章教材习题解析一、思考题1.本—量—利分析的基本假设有哪些?说明它们的具体含义。

答:本—量—利分析的基本假设主要包括:(1)相关范围假设,即本—量—利分析中对成本性态的划分都是在一定的相关范围之内的。

相关范围假设同时又包含了“期间”假设和“业务量”假设两层含义。

(2)模型线性假设。

具体包括:固定成本不变假设;变动成本与业务量呈完全线性关系假设;销售收入与销售数量呈完全线性关系假设。

(3)产销平衡假设。

由于本—量—利分析中的“量”指的是销售数量而非生产数量,在销售价格不变的情况下,这个量也就是销售收入。

本—量—利分析的核心是分析收入与成本之间的对比关系。

但产量这一业务量的变动无论是对固定成本还是变动成本都可能产生影响,这种影响当然也会影响到收入与成本之间的对比关系。

所以从销售数量的角度进行本—量—利分析时,就必须假定产销关系平衡。

(4)品种结构不变假设。

本假设是指在一个多品种生产和销售的企业中,各种产品的销售收入在总成本中所占的比重不会发生变化。

上述假设的背后都暗藏着一个共同的假设,就是:假设企业的全部成本可以合理地或者说比较准确地分解为固定成本与变动成本。

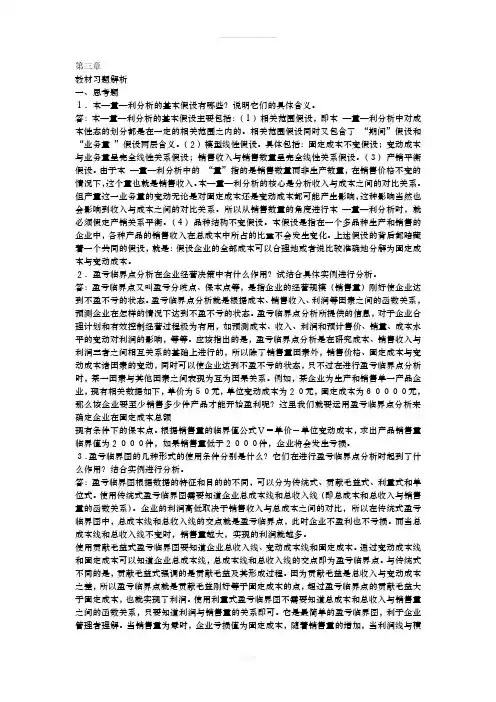

2.盈亏临界点分析在企业经营决策中有什么作用?试结合具体实例进行分析。

答:盈亏临界点又叫盈亏分歧点、保本点等,是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

盈亏临界点分析就是根据成本、销售收入、利润等因素之间的函数关系,预测企业在怎样的情况下达到不盈不亏的状态。

盈亏临界点分析所提供的信息,对于企业合理计划和有效控制经营过程极为有用,如预测成本、收入、利润和预计售价、销量、成本水平的变动对利润的影响,等等。

应该指出的是,盈亏临界点分析是在研究成本、销售收入与利润三者之间相互关系的基础上进行的,所以除了销售量因素外,销售价格、固定成本与变动成本诸因素的变动,同时可以使企业达到不盈不亏的状态,只不过在进行盈亏临界点分析时,某一因素与其他因素之间表现为互为因果关系。

第三章教材习题解析一、思考题1.本—量—利分析的基本假设有哪些?说明它们的具体含义。

答:本—量—利分析的基本假设主要包括:(1)相关范围假设,即本—量—利分析中对成本性态的划分都是在一定的相关范围之内的。

相关范围假设同时又包含了“期间”假设和“业务量”假设两层含义。

(2)模型线性假设。

具体包括:固定成本不变假设;变动成本与业务量呈完全线性关系假设;销售收入与销售数量呈完全线性关系假设。

(3)产销平衡假设。

由于本—量—利分析中的“量”指的是销售数量而非生产数量,在销售价格不变的情况下,这个量也就是销售收入。

本—量—利分析的核心是分析收入与成本之间的对比关系。

但产量这一业务量的变动无论是对固定成本还是变动成本都可能产生影响,这种影响当然也会影响到收入与成本之间的对比关系。

所以从销售数量的角度进行本—量—利分析时,就必须假定产销关系平衡。

(4)品种结构不变假设。

本假设是指在一个多品种生产和销售的企业中,各种产品的销售收入在总成本中所占的比重不会发生变化。

上述假设的背后都暗藏着一个共同的假设,就是:假设企业的全部成本可以合理地或者说比较准确地分解为固定成本与变动成本。

2.盈亏临界点分析在企业经营决策中有什么作用?试结合具体实例进行分析。

答:盈亏临界点又叫盈亏分歧点、保本点等,是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

盈亏临界点分析就是根据成本、销售收入、利润等因素之间的函数关系,预测企业在怎样的情况下达到不盈不亏的状态。

盈亏临界点分析所提供的信息,对于企业合理计划和有效控制经营过程极为有用,如预测成本、收入、利润和预计售价、销量、成本水平的变动对利润的影响,等等。

应该指出的是,盈亏临界点分析是在研究成本、销售收入与利润三者之间相互关系的基础上进行的,所以除了销售量因素外,销售价格、固定成本与变动成本诸因素的变动,同时可以使企业达到不盈不亏的状态,只不过在进行盈亏临界点分析时,某一因素与其他因素之间表现为互为因果关系。

管理会计学第三章本量利分析课后习题解析第四大题计算题1、(1)保本销售量=固定成本/(单价—单位变动成本)=450+22.5/(0.015—300/600/0.015)=6.3万件(2)保本销售额=保本销售量*单价=6.3*150=945万元2、(1)加权平均法:注(p为单价,q为销售量,b为单位变动成本,a为固定成本,TCM 为贡献毛益,CMR为贡献毛益率,P为利润)TCM总=(200—160)*1200+(240—180)*1000+(320-224)*1000=204000CMR总=TCM总/pq=204000/(200*1200+240*1000+320*1000)=204000/800000=25.5%综合保本额=固定成本总额/综合边际贡献率=91800/25.5%=360000元A产品销售比重=200*1200/800000=30%B =240*1000/800000=30%C =320*1000/800000=40%A产品:保本额=360000*30%=108000元保本量=108000/200=540件B产品:额=360000*30%=108000量=108000/240=450C产品:额=360000*40%=144000量=144000/320=450(联合单位法)ABC三种产品的销售比为1.2:1:1联合单价=200*1.2+240*1+320*1=800元联合单位变动成本=160*1.2+180*1+224*1=596元联合保本销售量=91800/(800—596)=450联合单位综合保本销售额=联合保本销售量*联合单价=450*800=360000元A产品:销售量=450*1.2=540件销售额=540*200=108000元B产品:量=450*1=450额=450*240=108000C产品:量=450*1=450额=450*320=1440003、CMR(A)=1—b/p=1—160/200=20%CMR(B)=1—180/240=25%CMR(C)=1—224/320=30%综合边际贡献率=20%*20%+25%*20%+30%*60%=27%综合保本销售额=91800/27%=340000A产品:保本额=340000*20%=68000保本量=68000/200=340B产品:额=340000*20%=68000量=68000/240=283C产品:额=340000*60%=204000量=204000/320=6384、(1)q=a/(p-b)=54000/(80—70000/112000/80)=1800件112000/80=1400件1800—1400=400件需要增加400件(2)q=a+P/(p-b)=54000+10000+50000/(80-7000/112000/80)=3800件5、(1)p=b+(P+a)/q=72+(20000+120000)/20000=79每件售价79元(2)q=(P+a)/(p-b)=(20000+120000)/(77-72)=28000件b=p-(a+P)/q=77-(120000+20000)/20000=70a=(p-b)*q-P=(77-72)*20000-20000=800元。