最新会计电算化操作题4套

- 格式:doc

- 大小:97.00 KB

- 文档页数:40

会计电算化考试题库及答案一、单项选择题(每题1分,共20分)1. 会计电算化是指利用电子计算机技术代替手工记账、算账、报账的过程,以下哪项不是其基本功能?A. 记账B. 算账C. 报账D. 打印发票2. 在会计电算化中,以下哪个软件不是常用的会计软件?A. 金蝶财务软件B. 用友财务软件C. 微软OfficeD. 速达财务软件3. 会计电算化系统在进行账务处理时,以下哪项不是必须遵循的会计原则?A. 真实性原则B. 合法性原则C. 及时性原则D. 随意性原则4. 会计电算化系统在进行账目核对时,以下哪项不是常见的核对方法?A. 账账核对B. 账证核对C. 账实核对D. 账目随机核对5. 会计电算化系统在进行财务报表编制时,以下哪项不是报表的基本组成?A. 资产负债表B. 利润表C. 现金流量表D. 预算表...(此处省略15题,以保持题目总数为20题)二、多项选择题(每题2分,共10分)1. 会计电算化系统的主要优势包括:A. 提高工作效率B. 降低人工成本C. 减少会计错误D. 增加会计工作量2. 会计电算化系统在进行账务处理时,以下哪些因素可能会影响系统的性能?A. 硬件配置B. 软件设计C. 操作人员技能D. 会计政策3. 会计电算化系统在进行财务分析时,以下哪些指标是常用的?A. 资产负债率B. 流动比率C. 速动比率D. 利润率...(此处省略1题,以保持题目总数为3题)三、判断题(每题1分,共10分)1. 会计电算化系统可以完全替代手工会计工作。

(错误)2. 会计电算化系统可以自动生成会计凭证。

(正确)3. 会计电算化系统不需要进行日常维护。

(错误)4. 会计电算化系统可以提高会计信息的透明度。

(正确)5. 会计电算化系统可以减少会计人员的法律责任。

(错误)...(此处省略5题,以保持题目总数为10题)四、简答题(每题5分,共10分)1. 简述会计电算化系统在企业财务管理中的作用。

2. 描述会计电算化系统在提高会计工作效率方面的优势。

会计电算化试题及参考答案一、单选题(共50题,每题1分,共50分)1、()负责保证计算机硬件、软件的正常运行,管理机内会计数据。

此岗要求具备计算机和会计知识,经过会计电算化中级知识培训。

A、审核记账B、电算维护C、电算主管D、软件操作正确答案:B2、()模块是会计核算软件的核心模块,该模块以记账凭证为接口与其他功能模块有机地连接在一起,构成完整的会计核算系统。

A、应收应付处理B、报表处理C、工资处理D、账务处理正确答案:D3、系统软件中最重要的是()。

A、操作系统B、语言处理程序C、工具软件D、数据库管理系统正确答案:A4、下列科目可以删除的是()。

A、月不为零的科目B、有明细科目的科目C、无发生额与余额的明细科目D、年内有发生额的科目正确答案:C5、设表间取数基本形式为<表名>!<单元>,则“资产负债表!C、8”表示()。

A、取资产负债表的第3行第8列单元的值B、取资产负债表的第8行第3列单元的值C、取资产负债表从C、列到第8行一个区域的值D、取资产负债表从8列到第C、行一个区域的值正确答案:B6、C语言属于()A、第一代语言B、第二代语言C、第三代语言D、第四代语言正确答案:C7、使用总账系统输入凭证时,可以输入()的凭证A、任何月份和日期B、已结账月份C、超过系统日期D、未结账月份正确答案:D8、下列()属于系统控制参数的设置A、明细权限设置B、凭证类型设置C、会计科目设置D、外币设置正确答案:A9、下列操作不能由计算机自动进行的是 ()。

A、自动结转B、凭证审核C、记帐过程D、结帐过程正确答案:B10、在账务系统中备份文件应一式两份,其中有一份应存放在()上,以防机器损坏或硬盘备份数据受破坏时使用。

A、软盘B、办公室C、移动磁盘D、硬盘正确答案:C11、自动转账按实现方式可分为两类,一类是“向导”式转账,另一类是()。

A、由用户自定义的转账B、由用户填制的转账凭证C、由机器自动录入的转账D、由机器自定义的转账正确答案:A12、下列功能不属于报表定义的是()。

会计电算化试题及答案第一题:会计电算化的概念及意义是什么?会计电算化是指运用计算机技术对会计工作进行处理、计算、分析和管理的过程。

其主要包括电子数据处理、电子会计、电子数据交换、电子商务等内容。

会计电算化的意义在于提高会计工作的效率与准确性,减少人工操作的繁琐性和错误率。

通过自动化的功能,会计电算化可以提供更加准确和及时的财务信息,为企业提供决策支持和实现经营目标提供可靠依据。

第二题:会计电算化的主要特点有哪些?会计电算化的主要特点包括:1.自动化:会计电算化利用计算机技术实现对数据的自动处理和分析,实现会计工作的自动化。

2.高效性:通过电算化的方式,可以大大提高会计工作的效率和准确性,节约时间和人力资源。

3.实时性:会计电算化可以实时地对财务数据进行处理和分析,提供及时可靠的财务报告。

4.灵活性:会计电算化可以根据企业的需求进行定制化开发,满足不同的会计处理要求。

5.报告的多样化:通过会计电算化,可以生成多种形式的财务报告,如利润表、资产负债表等。

6.安全性:会计电算化可以进行数据的备份和安全管理,提高数据的保密性和完整性。

第三题:会计电算化系统的构成有哪些?会计电算化系统主要由硬件设备、软件系统、数据库和网络组成。

1.硬件设备:包括计算机服务器、个人电脑、打印机、网络设备等。

2.软件系统:主要包括会计软件、操作系统、数据库管理系统、防病毒软件等。

3.数据库:存储和管理各种会计数据,包括财务报表、凭证、账簿等。

4.网络:提供计算机之间的数据传输和通信,包括局域网、互联网等。

第四题:会计电算化系统的优点有哪些?会计电算化系统的优点包括:1.提高工作效率:通过自动化处理,可以大大提高会计工作的效率,减少人工操作时间。

2.精确性和准确性:会计电算化系统能提供更加准确和及时的财务信息,减少错误率。

3.提高数据安全性:会计电算化系统能进行数据备份和安全管理,提高数据的保密性和完整性。

4.多样化的报表:会计电算化系统可以根据需要生成各种形式的财务报表,满足不同需求。

会计电算化试题一.单选1.电算化会计核算基本流程正确的是 A ; 姓名:A.编制记账凭证、凭证审核、记账、结账、编制报表考号:B.编制记账凭证、凭证审核、结账、记账、编制报表C.编制报表、凭证审核、记账、结账、编制记账凭证D.编制报表、凭证审核、结账、记账、编制记账凭证2.在账务系统填制凭证时,制单人的名字 A ;A.由系统根据进入时的操作员姓名自动填入B.由操作员利用键盘输入C.由审核员利用键盘输入D.由账套主管利用键盘输入3.“应收账款”科目通常设置的辅助核算是 D ;A.类别核算B.部门核算C.项目核算D.客户往来4.当记账凭证录入完毕存盘时,系统会自动对输入的A 进行检验,如果不正确,系统会拒绝保存;A.借贷方金额B.借贷方科目C.凭证摘要D.凭证名称5.关于结账操作,下列说法错误的是 B ;A.结账只能由有结账权限的人进行B.结账后,不能输入凭证C.本月还有未记账凭证时,本月不能结账D.结账必须按月连续进行,上月未结账,则本月不能结账6.通用报表软件通常用C 来定义报表的数据来源;A.数字B.文字C.公式或函数D.属性7.计算机进行会计业务处理与手工会计业务处理的方法和流程 C ;A.存取信息数量大B.完全不相同C.不完全相同D.都不对8.在凭证审核中,发现的错误凭证,应由 B 修改;A.凭证的审核人B.凭证的录入者C.会计主管D.都可以9.用友报表系统中, A 定义了报表数据之间的运算关系,可以实现报表系统从其他子系统取数,所以必须定义它;A.计算公式B.审核公式C.舍位平衡公式D.单元公式10.下列不属于凭证头的内容是 D ;A.凭证类别B.凭证编号C.制单日期D.摘要11.使用账务系统,在日常业务中,最频繁的工作是 A 凭证;A.填制B.修改C.审核D.删除12.计算机会计核算系统中的核心子系统是 A ;A.账务处理子系统B.报表子系统C.工资核算子系统D.固定资产子系统13.不是在.建立账套时需进行的工作是 B ;A.设置账套信息B.设置凭证类别C.设置单位信息D.设置数据精度14.银行对账是企业A 最基本的工作之一;A.出纳B.会计C.财务经理D.总会计师15.会计核算单位以磁盘方式保存会计档案资料的,应 C 对磁盘进行数据备份;A.每年B.每两年C.每月D.每季度16.“管理费用”科目通常设置的辅助核算是 B ;A.个人往来B.部门核算C.项目核算D.客户往来17.下列 D 人员负责规定会计软件系统各类使用人员的操作权限;A.系统维护员B.系统操作员C.软件编程人员D.电算主管18.清除当前单元格内容的最简单方式是按 D 键;A. CtrlB. AltC. InsD. Del19.建立账套时,需要以 A 的身份注册系统管理;A. adminB.财务主管C.账套主管D.财务总监20.在期初余额不平的情况下,本月不可以进行了的处理是DA、凭证填制B、凭证审核C、出纳签字D、凭证记账三、判断题1.指定会计科目是指定出纳专管的科目;指定科目后,才能执行出纳签字,也才能查看现金或银行存款日记账; Y2.账套主管负责所选账套的维护工作;主要包括对所选账套进行修改、对年度账进行管理,以及该账套操作员权限的设置等; Y3.会计核算软件在进行系统初始化时,必须输入操作人员岗位分工情况,但为了保密,可以不输入操作密码; N4.计算机中的“数据”是一个广义的概念,包括数值、文字、图形、图像、声音等多种形式;Y5.CapsLock键的功能是“插入”和“改写”状态的转换;N6.已采用计算机代替手工记账的单位,其会计档案保管期限可以按照会计档案管理方法的规定执行; Y7.所设置的操作员一旦被引用,仍可以被修改和删除;N个完整的计算机系统由系统软件和应用软件两部分组成;N8.对于机内会计账簿生成的会计报表数据,会计软件应该提供直接修改功能;N9.结账工作由计算机自动进行数据处理,每月可多次进行; N10.用电子计算机生成的会计凭证、会计账簿、财务会计报告在格式、内容以及会计资料的真实性和完整性等方面,都必须符合国家统一的会计制度的规定;Y11.与手工账务处理一样,电算化账务处理系统的原始数据来源于原始凭证; N12.电算化后,进行账账核对工作是不必要的; Y13.账务处理系统初始化会增加会计人员的工作量; Y14.账务处理系统的用户通过建立账套,将一个通用软件转化为适合需要的系统; N15.账务处理系统中,建立账套一般需要确定系统的启用日期、使用单位、所属行业和科目编码规则等内容; Y16.在账务处理系统中使用科目编码可以节约存储空间; Y17.某企业的科目编码规则是332,则这个的二级科目最多有99个; N18.在账务处理系统中设置会计科目时,科目代码不能空但允许重复; N19.任何操作员都可以在账务处理系统中添加操作员; N20.账务处理系统中,初始余额录入时应同时录入明细科目和总账科目的余额,以便对比;N 21.设定人员分工情况并给出权限是会计核算软件初始化工作中的必要环节; Y22.账务处理系统中的初始化工作完成前就可以输入记账凭证; N23.账务处理系统中必须由系统自动产生凭证号,以保证凭证号的连续性; Y24.账务处理系统中,自动转账所产生的记账凭证也需要经审核后才能登账; Y25.发现已审核的记账凭证有错误时,只能用红字冲销法修改; N26.电算化的账务处理程序中,会计凭证一经登账就意味着不可能再进行任何修改; Y 27.只分配有制单和审核操作权限的操作员不能进行结账的操作; Y28.结账前,操作员应检查有关费用是否已提取、分摊; Y29.运用会计核算软件编制报表,应先填列报表数据,然后再进行报表设置; N30.会计报表定义过程中,可以根据需要设置适当的字形和字体; YT3-用友通标准版考试题一、单选:每题1分1、反记账的快捷键;A.Ctrl+HB.Ctrl+LC.Ctrl+GD.Ctrl+D2、勾选了“出纳凭证必须经由出纳签字”控制后,凭证记账的流程是;A.填制凭证--出纳签字--审核凭证--记账B.填制凭证--审核凭证--出纳签字--记账C.答案A和BD.填制凭证--出纳签字--记账3、在转账生成月末转账中,点中“期间损益结转”,但是看不到相应的可结转科目信息,原因是A.当月的凭证还没有记账B.当月凭证已经记账,但损益科目的余额都为'0'C.没有定义结转时对应的“本年利润科目”D.此操作原没有执行月末转账的权限4、月末结账中,说法不正确的是A.本月有未记账的凭证B.本月有未结转损益的科目C.本月对账不平D.本月有其他系统未结账5、不支持套打的帐表是A.现金日记账、银行日记账B.综合明细账C.日记账D.明细账6、期初余额录入中说法正确的是A.期初余额试算不平时,不允许填制凭证B期初余额试算不平时,允许填制凭证,但不能记账C.期初余额试算不平时,期初对账也不平D.凭证审核后,期初余额就不能修改7、在财务报表模块,“QC”表示A.期初函数B.期末函数C.发生函数D.净额函数8、工资项目可以删除的项目包括A.应发合计B.实发合计C.扣款合计D.基本工资9、哪种操作员可以有权删除工资类别A.账套主管B.任意操作员C.adminD.demo10、下列是在格式状态完成的;A.关键字的录入B.编辑单元公式C.可变区设置D.追加表页11、实现运费发票与已经完全进行结算的采购入库单进行结算,如何操作A、在采购结算中进行操作B、在费用折扣结算中操作C、直接点击发票上的结算按钮D、不能进行结算12、A供应商的应付账款转到B供应商的账户中,应如何操作A、应付冲应付B、预付冲应付C、红票对冲D、应付冲应收13、下面是采购入库单不能联查到采购发票的原因A、采购入库单没有进行审核B、采购入库单没有流转生成采购发票C、没有进行采购结算D、采购发票没有进行付款结算14、设置供应商往来期初时,不包括的单据为A、采购发票B、应付单C、应收单D、预付单15、销售管理里做那一张单据进行能够审核后才能反应在往来账上A、发货单B、销售发票C、销售订单D、收款结算16、如何取消特殊单据记帐的单据的记帐A、取消单据记帐B、还在特殊单据记帐中恢复C、不能恢复D、删除相应单据17、月初回冲在下列哪项操作后生成蓝字回冲单报销A、正常单据记账B、管理月末结账C、核算管理月末处理D、核算管理月末结账18、控制信用额度的单据在以下选项没有的是A、发货单B、入库单C、发票D、订单19、以下哪项不是采购自动结算的必要前提条件A 、供应商必须相同B、存货必须相同C、采购类型必须相同D、数量必须相同20、采购发票中的代垫单位是指A、供货单位B、应付账款结算单位C、货物运输单位D、收货单位二、多选:每题1分1、对于总账系统“审核凭证”功能,下列说法中正确的是A.审核人和制单人可以是同一人B.已审核凭证可以由审核人自己取消审核C.对于错误的记账凭证,可以在凭证上标明“有错”字样D.作废凭证不能被审核2、对于总账系统凭证记账功能,下列说法中正确的是A.未审核凭证和作废凭证不能记账B.如果有不平衡凭证时不能记账C.第一次记账时,如果期初余额试算不平衡,不能记账D.记完账后不能整理凭证断号3、在总账系统“设置/选项”功能中,可进行下列参数的设置A.赤字控制B.凭证类别C.科目级数及每级科目代码长度D.凭证编号方式4、总账系统提供的会计科目账页格式有A.多栏备查式B.辅助账式C.金额式D.数量金额式5、下列是在数据状态完成的A.关键字的录入B.编辑单元公式C.汇总表页D.追加表页6、报表取数不正确,可能的原因有A.公式设置错误B.行业性质选择错误C.关键字录入错误D.没有做账套初始7、工资分摊可以按照那些方式计提A.分配到部门B.分配到类别C.分配到项目D.分配到个人8、固定资产系统通过卡片管理可以完成以下哪些功能A 查看卡片快捷信息B 查看卡片C 自定义查询表D 凭证查询9、固定资产与帐务系统接口提供的主要功能有哪些A 提供和总账对账功能,保证两系统平衡;B 提供批量制单功能,提高效率;C 可查询、修改、删除、冲销传送到账务系统的凭证;D 固定资产模块必须与总账模块对账平衡后才能结账;10、关于工资项目,下列说法正确的是A.工资项目可以添加随意添加和删除B.工资项目使用后不能删除C.工资项目使用后不能修改D.工资项目必须参照出来添加11、入库单单价录入方式包括A、最新成本B、参考成本C、手工录入D、带入上次价格12、下面对采购发票复核的作用说法正确的是A、没有什么作用B、对单据的审核C、确认应付帐款D、生成采购入库单13、下面哪种情况采购发票不能弃复A、已经与采购入库单进行结算B、已经进行制单B、已经进行现结D、已经进行付款结算14、如果要反结12月份账,以下说法正确的是A、销售模块必须以12月登陆反结B、核算模块必须以12月登陆反结C、采购模块必须以12月登陆反结D、库存模块必须以12月登陆反结15、价格管理中共分为哪几种价格A、客户价格B、上次价格C、最后一次价格D、存货价格16、销售普通发票里可以联查到那些单据A、销售订单B、销售发货单C、销售出库单D、收款信息17、以下帐表不属于销售模块的是A、客户往来明细表B、费用明细表C、差异分摊表D、失效期维护表18、库存系统不允许结账可能是下面哪种原因A、采购系统未结账B、销售系统未结账C、核算系统未结账D、总账系统未结账19、生产加工单可流转生成哪些单据A、材料出库单B、其他出库单C、产成品入库单D、其他入库单20、下面哪些业务需要进行特殊单据记帐A调拨单记帐B形态转换单记帐C组装单记帐D拆卸单记帐三、判断:每题1分1、一个操作员可以关联多个账套2、红字凭证可以审核和修改3、6月份凭证已记账,则5月份一定不能进行反结帐4、每月在月结前,都必须进行期间损益结转,否则不能月末结账;5、在总账模块中,只能查询部门辅助账和个人辅助账,其他的辅助核算账表要在其他模块中查询并打印;6、每个报表只能定义一个关键字;7、用友通工资系统支持每月进行多次工资发放,月末统一核算的业务8、工资项目使用后可以更改类型9、在期初余额录入后,只需要进行期初对账,如果都对账成功,则表示期初余额录入正确,就可以进行记账和结账了;10、在总账模块,结账操作一个月只能作一次11、采购发票核销后仍可以进行弃复操作;12、采购模块中进行的红票对冲业务,不需要在核算模块中生成凭证13、采购发票不能只结算其中的某一条记录;14、销售发货单不能自动产生编号,需手工输入;15、现存量即为可用量;16、库存管理中根据发货单生成销售出库单时,本次出库数量可以修改;17、只有进行暂估成本处理操作的暂估业务才算真正完成暂估;18、月末处理以后的仓库不能在本月再进行仓库的记帐操作;19、现结的销售发票只进行现结制单就可以了;20、进行特殊单据记帐后不能恢复;四、简答:每题10分1、1月份已经结账,发现0001号凭证错误需要修改如何操作2、财务报表在格式状态下可以完成什么操作3、采购入库单有几种生成方法,分别是什么4、简述现金折扣处理步骤。

国开电大一体化平台《电算化会计》形考任务(1-4)试题及答案电算化会计形考任务1至4答案形考任务(1)一、单项选择题1、()以来,各种高新技术如雨后春笋般纷纷出现,其中最为突出的就是信息技术。

目前,信息技术已经成为当代新技术革命最活跃的领域。

A:20世纪中后期B:20世纪60末C:20世纪70年代末D:20世纪80年代末正确答案:A2、我国计算机在会计工作应用的试点起始时间是()。

A:1978B:1980C:1979D:1981正确答案:C3、狭义的会计电算化,是指以()为主体的当代电子信息技术在会计工作中的应用。

A:网络B:票据机C:电子计算机D:扫描付款设备正确答案:C4、()是采用现代信息技术,对传统的会计模型进行重整,并在重整的现代会计基础上,建立信息技术与会计学科高度融合的、充分开放的现代会计信息系统。

A:会计信息化B:会计电算化C:计算机会计D:财务管理正确答案:A5、财政部制定并于()年12月印发了《企业会计信息化工作规范》(以下简称《规范》)。

A:2008B:2010C:2013D:2016正确答案:C6、以现代信息技术为基础和基本工具,研究和解决现代企业所面临的财务、会计工作的理论和实务称为()。

A:会计电算化B:电算化会计C:会计信息系统D:计算机会计正确答案:D7、会计数据的特点是()。

A:连续性,系统性,完整性B:连续性,准确性,系统性C:连续性,周期性,完整性D:连续性,系统性,周期性正确答案:D8、数据处理的中心环节是()。

A:数据的加工B:数据的存储C:数据的传输D:数据的收集正确答案:A9、年度账管理包括年度账的建立、引入、输出和结转(),清空年度数据。

A:本年数据B:上年数据C:本月数据D:上月数据正确答案:B10、由于在一个会计信息系统中可以建立多个企业账套,因此必须设置()作为区分不同账套数据的唯一标识。

A:账套号B:账套名称C:单位名称D:账套主管正确答案:A11、对所管辖的账套来说,()是级别最高的,拥有所有模块的操作权限。

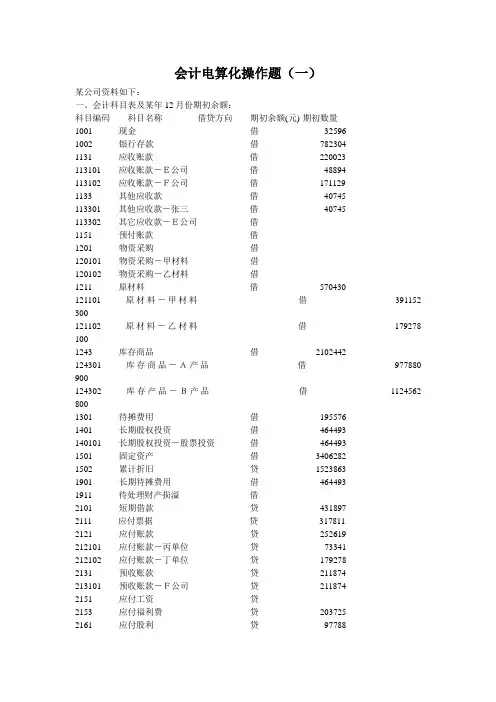

会计电算化操作题(一)某公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元) 期初数量1001 现金借325961002 银行存款借7823041131 应收账款借220023113101 应收账款-E公司借48894113102 应收账款-F公司借1711291133 其他应收款借40745113301 其他应收款-张三借40745113302 其它应收款-E公司借1151 预付账款借1201 物资采购借120101 物资采购-甲材料借120102 物资采购-乙材料借1211 原材料借570430121101 原材料-甲材料借391152 300121102 原材料-乙材料借179278 1001243 库存商品借2102442124301 库存商品-A产品借977880 900124302 库存产品-B产品借1124562 8001301 待摊费用借1955761401 长期股权投资借464493140101 长期股权投资-股票投资借4644931501 固定资产借34062821502 累计折旧贷15238631901 长期待摊费用借4644931911 待处理财产损溢借2101 短期借款贷4318972111 应付票据贷3178112121 应付账款贷252619212101 应付账款-丙单位贷73341212102 应付账款-丁单位贷1792782131 预收账款贷211874213101 预收账款-F公司贷2118742151 应付工资贷2153 应付福利费贷2037252161 应付股利贷977882171 应交税金贷48894217101 应交税金-应交增值税贷21710101 应交税金-应交增值税-进项税额贷21710105 应交税金-应交增值税-销项税额贷217106 应交税金-应交所得税贷488942181 其他应付款贷1874272191 预提费用贷1140862301 长期借款贷14912673101 股本贷27136173111 资本公积贷171129311107 资本公积-其他资本公积贷1711293121 盈余公积贷513387312101 盈余公积-法定盈余公积贷513387将软件中科目410101“基本生产成本”改为“生产成本-A产品”,软件中410102“辅助生产成本”改为“生产成本-B产品”。

会计电算化考试试题及答案一、选择题1.会计电算化系统是指将会计工作与计算机技术相结合的系统。

A. 会计信息B. 会计凭证C. 会计核算D. 会计电算化2.以下不属于会计电算化系统的是()A. 薪酬管理系统B. 订单管理系统C. 会议管理系统D. 采购管理系统3.在Excel中,可以使用()命令进行固定行或列的设置。

A. 固定窗口B. 冻结窗格C. 锁定行D. 锁定列4.会计电算化系统的最大特点是()。

A. 信息共享B. 数据安全C. 自动化处理D. 高速处理5.在数据库中,进行数据查询时,可以使用()语句。

A. SELECTB. UPDATEC. INSERTD. DELETE二、填空题1.电子表格常用的函数包括SUM、AVERAGE和()等。

2.在会计电算化系统中,常见的财务软件包括()和SAP等。

3.在数据库中,用来标识每条记录的关键字称为()。

4.会计电算化系统中的内部控制主要包括()和审计跟踪等。

5.在Excel中,可以使用()命令将单元格中的公式拷贝至其他单元格。

三、简答题1.请简要介绍一下会计电算化系统的优点。

会计电算化系统具有以下优点:–自动化处理:通过计算机技术实现会计工作的自动化处理,大大提高了工作效率和准确性。

–信息共享:在会计电算化系统中,不同部门之间可以实现信息共享,提高了工作协同性。

–数据安全:会计电算化系统设置了严格的权限控制和数据备份机制,保证了数据的安全性。

–便捷查询:在数据库中存储了大量的会计信息,可以通过查询语句方便地获取需要的信息。

2.请简要介绍一下Excel中的数据透视表功能及其应用场景。

数据透视表是Excel中用于数据分析和报表绘制的功能,透视表可以对大量数据进行快速汇总和分析,用于发现数据中的规律和趋势。

它可以将复杂的数据进行分类汇总和计算,生成易于理解和分析的报表。

透视表的应用场景包括:–销售数据分析:可以通过透视表对销售数据进行销售额、利润、销售量等方面的汇总和分析,帮助企业了解销售情况。

会计电算化试题及答案一、单项选择题1、专用会计核算软件也称为 (D)。

A、特殊财务软件B、通用财务软件C、ERP财务软件D、定点开发核算软件2、我国会计电算化的管理体制是(D)。

A、由中国注册会计师协会管理B、直接由国务院管理C、由国资委管理D、财政部管理全国的会计电算化工作3、电算化会计中,岗位分工最好是(A)。

A、按会计事务B、按会计数据所处形态C、按原有手工不变D、随意设置4、在KIS账务处理系统中。

用对冲方法生成的红字凭证(C)。

A、不能记账B、不需要审核C、仍需要审核D、不能修改5、在会计电算化环境下,对于磁性存储介质,正确的管理方法是(B)。

A、备份一套数据进行留档B、必须进行双备份,并放在两个不同的地点C、存放地的温度和湿度等环境与纸张的保存条件相同D、借用归还后,只要磁盘未损坏即可归档6、工资核算系统中的工资工程定义和内容,是根据(B)的实际需要建立的。

A、销售商B、用户C、开发人员D、系统内7、报表系统中QM()函数代表的意思是(B)。

A、期初余额B、期末余额C、借方发生额D、贷方发生额8、( C)工作不属于账务处理的内容。

A、设置账户B、填制凭证C、财产清查D、登记账簿9、内存储器由随机存储器和(C)构成。

A、RAMB、磁盘存储器C、只读存储D、磁带存储器10、去除病毒应道德考虑(B)。

A、格式化B、杀毒软件C、用无毒盘复制备份D、更换硬盘11、在应收账款系统中,用以分析反映坏账的金额以及往来单位发生的坏账的损失所占坏账损失总额的比例的是(D)。

A、账龄分析B、周转分析C、欠款分析D、坏账分析12、ERP代表的意思是(C)。

A、会计核算软件B、账务处理系统C、企业资源方案D、以上都不是13。

会计软件要具有最大限度地发现错误并提供必要修改手段的功能即要具有足够的(D)功能。

A、初始化B、输入凭证C、自动生成凭证D、检验和防错14、通用会计核算软件比专业会计核算软件(A)。

A、通用性强,开发水平高B、维护量小,购置本钱高C、本钱高,开发水平高D、通用性差,维护量大15、以下不属于会计核算软件开展过程的是(D)。

会计电算化一、单项选择题(下列每小题四个备选答案中只有一个符合题意的正确答案,请将所选择的正确答案字母填在括号内,多选、不选、错选均不得分。

每小题1分,共20分。

)1. ( )是指专门用于会计核算工作的计算机软件。

A.会计软件B.会计核算软件C.会计管理软件D.管理软件2. ( )一般是指由使用单位自行歼发或委托其他单位开发、供本单位使用会计核算软件。

A.商品化会计核算软件B.通用会计核算软件C.专用会汁核算软件D.金蝶2000系列软件3. 会计核算软件的功能模块是( )。

A.一种文件B.一种计算功能C.一种计算功能D.一个具有会计数据输入、输出功能的软件程序4. 专用会计核算软粹的使用一般不需进行( )。

A.初始化设置B.输入凭证C.记账D.审核5. 会计电算化是会计信息化的( )阶段。

A.初级B.中级C.高级D.特级6. 计算机硬件的基本组成是( )。

A.输入设备、输出设备、运算器、控制器、储存器B.磁盘、软盘、内存.CPU、显示器C.打印机、触摸屏、键盘、软盘D.鼠标、打印机、主机、显示器、储存器7. 计算机黑客是指( )。

A.总在晚上上网的人B.匿名二网的的C.不花饯上网的人D.在网上非法进入他人系统的计算机入侵者8. 在计算机中,负责指挥和控制计算机各部分自动地、协调一致地进行工作的部件是( )。

A.控制器B.运算器C.存储器D.总线9. 计算机软件一般包括系统软件和( )。

A.源程序B.应用软件C.管理软件D.科学计算10.基本上,计算机能直接处理是语言是由“0”与“1”所组成的语言,这种语言称为(~)。

A.汇编语言B.机器语言C.高级语言D.自然语言11.会计核算软件中文字输入、屏幕提示和打印输出必须采用( )。

A.英文B.中英文对照C.中文D.少数民族文字对照12.财政部先后发布了多个有关会计电算化的文件,但其中不包括( )。

A.《会计电算化管理办法》B.《会计电算化工作规范》C.《会计核算软件基本功能规范》D.《会计电算化培训规范》13.下列职责中,( )岗位是不相容职务。

新版会计电算化考试实务操作题精品电算化考试实务操作题篇一1.【答案及解析】abcd因特网中,如果要从一台计算机访问网上另一台计算机,就必须知道对方的网址。

网址主要有:ip地址、域名、电子邮件地址和网络文件地址等表示方法。

故选abcd。

2.【答案及解析】abc局域网络是把分布在数公里范围内的不同物理位置的计算机设备连在一起,在网络软件的支持下可以相互通讯和资源共享的网络系统。

目前流行的局域网主要有以太网、令牌环网和光纤分布式数据接口三种。

故选abc。

3.【答案及解析】abc网络拓扑结构是指用传输媒体互联各种设备的物理布局。

按照网络拓扑结构可以将网络分为环型网、星型网和总线型网。

故选abc。

4.【答案及解析】abc计算机资源共享主要包括硬件资源共享、软件资源共享和数据资源共享。

故选abc。

5.【答案及解析】bdexcel、lotus l—2—3属于电子表格软件。

而3ds属于三维动画软件,word属于文字处理软件。

故选bd。

6.【答案及解析】abcd操作系统(operating system,简称os)是最重要的系统软件,它控制和管理计算机系统软硬件资源,操作系统扮演一个管理者的角色,主要管理 cpu、存储器、输入输出设备、数据或程序等系统资源。

故选abcd。

7.【答案及解析】ac会计报表与会计账簿属于文档资料,可以屏幕显示和打印输出。

而音箱、绘图仪很显然并不能用于显示和打印输出会计报表与会计账簿。

故选ac。

8.【答案及解析】abcd键盘主要分为字符键、功能键、光标键和控制键等区域。

故选abcd。

9.【答案及解析】abccd-rom即只读光盘,是一种在电脑上使用的光碟。

这种光碟只能写入数据一次,将永久保存在光碟上,使用时通过光碟驱动器读出信息。

cd-rom的主要技术指标包括:接口标准、数据传输率和缓冲区大小。

故选abc。

10.【答案及解析】 abc计算机根据所处理的信息是数字量还是模拟量可将计算机分为模拟计算机、数字计算机和数字模拟计算机三类。

会计电算化10套试题第一套试题1. 请简述会计电算化的定义和意义。

会计电算化是指利用计算机和相关软件技术来进行会计工作的方式和方法。

它通过计算机处理和存储会计信息,提高了会计处理的效率和准确性。

会计电算化的意义主要体现在以下几个方面:•提高工作效率:会计电算化可以自动化处理繁琐的数据录入、账务处理和报表制作等工作,节省了大量的时间和人力资源。

•提高准确性:会计电算化通过计算机的精确运算和数据存储,减少了人工操作带来的错误,可以及时发现和纠正错误,提高了会计信息的准确性。

•提供及时的决策支持:会计电算化可以快速生成各种财务报表和分析报告,为管理者提供及时、准确的财务信息,对企业的决策提供有力的支持。

•便于信息共享与管理:会计电算化将会计信息存储在计算机系统中,可以方便地进行信息的查询、共享和管理,提高了信息的利用效率和企业的管理水平。

2. 请列举几个常见的会计电算化软件及其特点。

•金蝶会计:是国内知名的会计软件之一,具有用户界面友好、功能齐全、操作简单的特点,适用于中小型企业的财务管理。

•用友财务软件:是集团公司实现内部财务管控和外部财务管理的综合应用软件,具有全面的功能覆盖和强大的报表制作功能。

•UFIDA财务软件:适用于各种类型和规模的企业,具有财务核算、报表分析、资产管理等模块,支持多种业务流程和多账套管理。

•财务管家:是一款简单易用的个人财务管理软件,适用于个人和家庭的财务管理,具有消费记录、预算管理、报表分析等功能。

以上只是一小部分常见的会计电算化软件,不同软件根据企业的需求和规模选择合适的软件更为重要。

3. 请简述会计系统的结构和功能。

会计系统的结构主要包括以下几个模块:•基础数据模块:包括企业基本信息、科目设置、人员档案等主要数据的设置和维护。

•日常业务模块:包括凭证录入、辅助核算、账务处理等与日常业务相关的功能。

•报表模块:包括财务报表、管理报表等各类报表的设计和生成。

•决策分析模块:提供预算管理、成本控制、经营分析等决策支持的功能。

初级会计电算化实操练习题一、系统注册打开“系统管理"窗口,以系统管理员admin(密码为空)的身份注册系统管理。

二、增加操作员(系统管理员admin)编号:021 姓名:赵超口令:1 所属部门:财务部编号:022 姓名:王刚口令:2 所属部门:财务部编号:023 姓名:张明口令:3 所属部门:采购部三、建立账套(系统管理员admin)1、设置账套信息:账套号:205账套名称:长春海天科技公司账套路径:默认启用会计期:2010年01月2、设置单位信息:单位名称:长春海天科技公司简称:海天科技3、确定核算类型本币代码:RMB本币名称:人民币企业类型:工业行业性质:2007年新会计准则账套主管:021 赵超选择“按行业性质预置科目”4、确定分类信息有外币核算5、确定编码方案假设科目编码级次为4-2-2-3,其他编码级次采用默认值.6、设置数据精度所有小数位数均设置为2位。

7、系统启用启用总账、购销存管理、工资管理、固定资产管理子系统,启用日期:2010年1月1日。

四、权限设置(系统管理员admin)1、设置编号为“022”的操作员“王刚”具有“总账”、“财务报表”、“现金管理”的全部权限.2、设置编号为“023"的操作员“张明”具有采购管理、销售管理、库存管理的全部权限,以及总账中的“填制凭证"权限。

五、初始化设置(用户名:021,密码1,选择时间:2010—01—01)8、设置外币及汇率币符:AUD;币名:澳元:1月份记账汇率为6。

4币符:GBP;币名:英镑;1月份记账汇率为10。

010、设置付款条件编码:01 付款条件:2/5,1/15,n/30编码:02 付款条件:4/10,2/20,1/30,n/4511、设置开户银行编号:01 开户银行:工商银行海淀分理处银行账号:20000100001 12、按以下资料增加会计科目参照第15题给出的资料对会计科目进行相应增加或修改。

《电算化会计》练习题库含答案一、单选题(共60题,每题1分,共60分)1、一列( )不能对数据表排序。

A、单击数据区中任一单元格,然后单击工具栏中的“升序”或“降序”按钮B、选定要排序的区域,然后单击工具栏中的“升序”或“降序”按钮C、选定要排序的区域,然后单击“编辑”菜单中的“排序”命令D、选定要排序的区域,然后单击“数据”菜单中的“排序”命令正确答案:C答案解析:【结束】2、在 Excel 工作表的区域 A1:A3 各单元格中的内容依次为:中、 12 和 8,在 A4 单元格中输入公式“=A1+A2”,则 A4 单元的值为()。

A、中+12B、0C、12D、#VALUE!正确答案:D答案解析:【结束】3、工资核算系统中,系统维护和管理主要包括系统备份、()、操作人员权限的分配和口令的设置等。

A、数据修改B、数据输入C、恢复D、存盘正确答案:C答案解析:【结束】4、在 Excel 工作表的 C5 单元存放着公式“=$B3*C4”,若用命令将C5 单元的内容复制到 D7 单元,则 D7 单元的公式为[ C ]。

A、=$B6*D6B、=$B5*D5C、=$B5*D6D、=$B5*C6正确答案:C答案解析:【结束】5、企业建立会计电算化系统,首先要做的工作是()。

A、制定规划B、购买软件C、培训人员D、购买硬件正确答案:A6、根据冯•诺依曼原理,计算机硬件的基本组成是()。

A、输入、输出设备、运算器、控制器、存储器B、磁盘、软盘、内存、 CPU、显示器C、打印机、触摸屏、键盘、软盘D、鼠标、打印机、主机、显示器、存储器正确答案:A答案解析:【结束】7、会计报表系统中,某报表某公式含义为取某科目本期借方余额,如果该科目只有贷方余额,则本公式取值()。

A、不等于零B、大于零C、小于零D、等于零正确答案:D8、Word 文档中,选定表格的一列,再执行“编辑”菜单中的“剪切”命令,则( )。

A、将该单元格中的内容清除,表格列数不变B、删除选定列,表格减少一列C、把原表格沿该列分成左右两个表格D、将选定列复制到剪贴板,对表格没有影响。

会计电算化操作题4套会计电算化操作题(一)某公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元) 期初数量1001 现金借 325961002 银行存款借 7823041131 应收账款借 220023113101 应收账款-E公司借 48894113102 应收账款-F公司借 1711291133 其他应收款借 40745113301 其他应收款-张三借 40745113302 其它应收款-E公司借1151 预付账款借1201 物资采购借120101 物资采购-甲材料借120102 物资采购-乙材料借1211 原材料借 570430121101 原材料-甲材料借 391152 300 121102 原材料-乙材料借 179278 1001243 库存商品借 2102442124301 库存商品-A产品借 977880 900 124302 库存产品-B产品借 1124562 8001301 待摊费用借 1955761401 长期股权投资借 464493 140101 长期股权投资-股票投资借 464493 1501 固定资产借 34062821502 累计折旧贷 15238631901 长期待摊费用借 4644931911 待处理财产损溢借2101 短期借款贷 4318972111 应付票据贷 3178112121 应付账款贷 252619 212101 应付账款-丙单位贷 73341 212102 应付账款-丁单位贷 179278 2131 预收账款贷 211874 213101 预收账款-F公司贷 211874 2151 应付工资贷2153 应付福利费贷 2037252161 应付股利贷 977882171 应交税金贷 48894217101 应交税金-应交增值税贷21710101 应交税金-应交增值税-进项税额贷21710105 应交税金-应交增值税-销项税额贷217106 应交税金-应交所得税贷 488942181 其他应付款贷 1874272191 预提费用贷 1140862301 长期借款贷 14912673101 股本贷 27136173111 资本公积贷 171129 311107 资本公积-其他资本公积贷 171129 3121 盈余公积贷 513387 312101 盈余公积-法定盈余公积贷 513387 312103 盈余公积-法定公益金贷3131 本年利润贷3141 利润分配贷314102 利润分配-提取法定盈余公积贷314103 利润分配-提取法定公益金贷314110 利润分配-应付普通股股利贷314115 利润分配-未分配利润贷4101 生产成本借410101 生产成本-A产品借410102 生产成本-B产品借4105 制造费用借5101 主营业务收入借510101 主营业务收入-A产品借510102 主营业务收入-B产品借5102 其他业务收入借5301 营业外收入借5401 主营业务成本借540101 主营业务成本-A产品借540102 主营业务成本-B产品借5405 其他业务支出借5501 营业费用借5502 管理费用借5503 财务费用借5601 营业外支出借5701 所得税借将软件中科目410101“基本生产成本”改为“生产成本-A产品”,软件中410102“辅助生产成本”改为“生产成本-B产品”。

二、企业某年12月份经济业务(每笔业务做一张凭证):1. 领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。

借:生产成本-A产品 99091.84生产成本-B产品 74318.88制造费用 37159.44营业费用 24772.96管理费用 12386.48贷:原材料-甲材料 247729.62. 领用乙材料70吨,其中生产A产品耗用35吨,生产B产品耗用21吨,车间一般耗用7吨,厂部一般耗用3.5吨,销售过程耗用3.5吨,期初库存乙材料的单位成本为1792.78元/吨。

借:生产成本-A产品 62747.3生产成本-B产品 37648.38制造费用 12549.46营业费用 6274.73管理费用 6274.73贷:原材料-乙材料 125494.63. 计提本月折旧费,其中车间用固定资产2043700元,月折旧率6‰,厂部用固定资产1362582元,月折旧率6‰。

借:制造费用 12262.2管理费用 8175.49贷:累计折旧 20437.694. 向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。

借:物资采购-甲材料 14300物资采购-乙材料 39200应交税金-应交增值税-进项税额 9095贷:应付账款-丙单位 625955. 以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。

借:物资采购-甲材料 572物资采购-乙材料 1568贷:现金 21406. 前所购甲乙两种材料,按其实际成本入库。

借:原材料-甲材料 14872原材料-乙材料 40768贷:物资采购-甲材料 14872物资采购-乙材料 407687. 以现金47元,支付A产品销售搬运费。

借:营业费用 47贷:现金 478. F公司购B产品,预收货款117260元,存入银行。

借:银行存款 117260贷:预收账款-F公司 1172609. 销售给F公司B产品533件,每件售价2200元,增值税专用发票载明货款1172600元,增值税为199342元。

借:预收账款-F公司 1371942贷:应交税金-应交增值税-销项税额 199342主营业务收入-B产品 117260010. 将销售给F公司B产品货款结算清。

借:银行存款 1254682贷:预收账款-F公司 125468211. 向银行提取现金11000元,以备发放工资。

借:现金 11000贷:银行存款 1100012. 以现金发放本月工资。

借:应付工资 11000贷:现金 1100013. 期末分配本月应付工资, 其中生产工人工资为6540元,(生产A产品耗用880工时,生产B产品耗用210工时),车间技术和管理人员工资为2200元,企业行政人员工资为2260元。

借:生产成本-A产品 5280生产成本-B产品 1260制造费用 2200管理费用 2260贷:应付工资 1100014. 分别按本企业有关人员的工资的14%计提福利费。

借:生产成本-A产品 739.2生产成本-B产品 176.4制造费用 308管理费用 316.4贷:应付福利费 154015. 以银行存款购买办公用品,其中车间用64297元,厂部用107162元。

借:制造费用 64297管理费用 107162贷:银行存款 17145916. 出租给F公司闲置设备一台,按协议规定预收半年租金179928元,存入银行。

借:银行存款 179928贷:预收账款-F公司 17992817. 出租闲置设备业务,确认当月收入,作出会计处理。

借:预收账款-F公司 29988贷:其他业务收入 2998818. 结转制造费用,按A、B产品工时分配。

借:生产成本-A产品 103966.03生产成本-B产品 24810.07贷:制造费用 128776.119. 本期生产A产品250件全部完工,验收入库,按实际成本入帐。

借:库存商品-A产品 271824.37贷:生产成本-A产品 271824.3720. 本期生产B产品109件全部完工,验收入库,按实际成本入帐。

借:库存产品-B产品 138213.73贷:生产成本-B产品 138213.7321. 期初库存B产品的单位成本是1405.7元,按先进先出法计算并结转533件销售成本。

借:主营业务成本-B产品 749238.1贷:库存产品-B产品 749238.122. 结转本期收入帐户。

借:主营业务收入-B产品 1172600其他业务收入 29988贷:本年利润 120258823. 结转本期费用帐户。

借:本年利润 916907.89贷:主营业务成本-B产品 749238.1营业费用 31094.69管理费用 136575.124. 计算应交所得税,税率为33%。

借:所得税 94274.44贷:应交税金-应交所得税 94274.44 25. 结转所得税费用。

借:本年利润 94274.44贷:所得税 94274.4426. 按10%提取法定盈余公积。

借:利润分配-提取法定盈余公积 19140.57 贷:盈余公积-法定盈余公积 19140.57 27. 按5%提取法定公益金。

借:利润分配-提取法定公益金 9570.28贷:盈余公积-法定公益金 9570.2828. 按20%提取应付投资者利润。

借:利润分配-应付普通股股利 38281.13贷:应付股利 38281.1329. 结转已实现的利润。

借:本年利润 191405.67贷:利润分配-未分配利润 191405.6730. 结转已分配利润。

借:利润分配-未分配利润 66991.98贷:利润分配-提取法定盈余公积 19140.57利润分配-提取法定公益金 9570.28利润分配-应付普通股股利 38281.13参考答案:资产负债表:期初资产总计:6755521.00期末资产总计:7445523.11净利润: 191405.67会计电算化操作题(二)某公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元) 期初数量1001 现金借 52561002 银行存款借 2338921131 应收账款借 81468113101 应收账款-E公司借 26280113102 应收账款-F公司借 551881133 其他应收款借 10512113301 其他应收款-张三借 10512113302 其它应收款-E公司借1151 预付账款借1201 物资采购借120101 物资采购-甲材料借120102 物资采购-乙材料借1211 原材料借 226008121101 原材料-甲材料借 149796 100 121102 原材料-乙材料借 76212 8001243 库存商品借 614952124301 库存商品-A产品借 218124 600 124302 库存产品-B产品借 396828 600 1301 待摊费用借 499321401 长期股权投资借 155052140101 长期股权投资-股票投资借 1550521501 固定资产借 12772081502 累计折旧贷 5466241901 长期待摊费用借 157680 1911 待处理财产损溢借2101 短期借款贷 1445402111 应付票据贷 1024922121 应付账款贷 107748 212101 应付账款-丙单位贷 23652 212102 应付账款-丁单位贷 84096 2131 预收账款贷 73584 213101 预收账款-F公司贷 73584 2151 应付工资贷2153 应付福利费贷 315362161 应付股利贷 289082171 应交税金贷 13140 217101 应交税金-应交增值税贷21710101 应交税金-应交增值税-进项税额贷21710105 应交税金-应交增值税-销项税额贷217106 应交税金-应交所得税贷 13140 2181 其他应付款贷 525602191 预提费用贷 289082301 长期借款贷 4756683101 股本贷 9933843111 资本公积贷 42048311107 资本公积-其他资本公积贷 42048 3121 盈余公积贷 170820 312101 盈余公积-法定盈余公积贷 170820 312103 盈余公积-法定公益金贷3131 本年利润贷3141 利润分配贷314102 利润分配-提取法定盈余公积贷314103 利润分配-提取法定公益金贷314110 利润分配-应付普通股股利贷314115 利润分配-未分配利润贷4101 生产成本借410101 生产成本-A产品借410102 生产成本-B产品借4105 制造费用借5101 主营业务收入借510101 主营业务收入-A产品借510102 主营业务收入-B产品借5102 其他业务收入借5301 营业外收入借5401 主营业务成本借540101 主营业务成本-A产品借540102 主营业务成本-B产品借5405 其他业务支出借5501 营业费用借5502 管理费用借5503 财务费用借5601 营业外支出借5701 所得税借将软件中科目410101“基本生产成本”改为“生产成本-A产品”,软件中410102“辅助生产成本”改为“生产成本-B产品”。