增值税预缴税款表

- 格式:docx

- 大小:36.96 KB

- 文档页数:2

增值税预缴税款表

增值税是一种以货物和劳务的增值额为计税对象,对销售环节和进口环节征税的税种。在我国,增值税是税制改革的重要一环,其纳税方式和预缴税款表也经过了多次调整和完善。

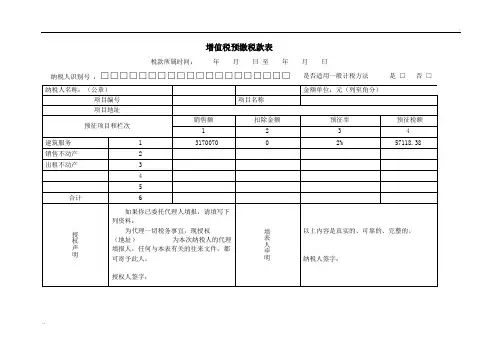

增值税预缴税款表是预缴增值税的一种表格,是纳税人在纳税期限前向税务机关提前缴纳增值税的一种方式。预缴税款表的使用可以使纳税人在缴税时更为便捷,同时也能够减少税款滞纳金的产生。

预缴税款表的使用方法比较简单,纳税人只需要根据自己的纳税情况,填写相关纳税信息和预缴税款金额即可。具体步骤如下:

1.填写纳税人信息。在表格的最上方,填写纳税人的名称、税号、地址、电话等基本信息。这些信息需要与纳税人在税务机关登记的信息一致。

2.填写销售情况。在表格中,需要填写纳税人上一个纳税周期内的销售情况,包括销售额、应纳税额、已缴税额等信息。如果有出口免税、免税销售等情况,也需要在相应的栏目中填写。

3.填写进项税额。在表格中,需要填写纳税人上一个纳税周期内的进项税额,包括应抵扣进项税额、已抵扣进项税额等信息。纳税人需要注意,只有符合进项税额抵扣规定的才能够抵扣。

4.计算预缴税款。根据填写的销售情况和进项税额,自动计算出应预缴的增值税税款。纳税人在填写表格时需要仔细核对计算结果,确保预缴税款的准确性。

5.签字确认。在填写完预缴税款表后,需要加盖纳税人公章,并由法定代表人或授权代表签署确认。表格上的内容要保证真实、准确、完整。

6.缴纳预缴税款。预缴税款表确认后,纳税人需要在规定的缴税期限内,将预缴税款缴纳到税务机关指定的账户中。缴税时需要注明预缴税款的具体用途和纳税人的税号等信息。

总之,在填写预缴税款表时,纳税人需要仔细核对自己的纳税情况和计算结果,确保填写的内容真实、准确、完整。同时,在缴纳预缴税款时也需要按时、足额地缴纳,以免产生滞纳金等不必要的费用。