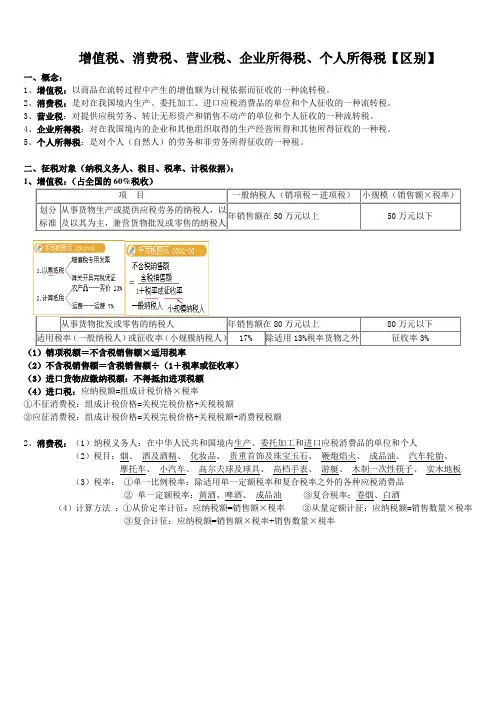

消费税和所得税的区别与作用

- 格式:docx

- 大小:37.61 KB

- 文档页数:4

消费税和所得税的区别与作用

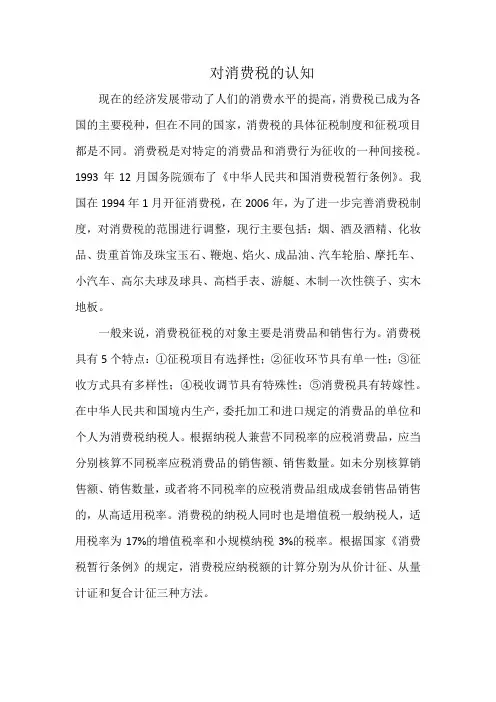

税收是一种国家权力的体现,它在经济和社会管理中发挥着重要作用。在税收体系中,消费税和所得税是两个重要的税种。它们在征收对象、税率政策以及作用等方面存在着明显的区别。本文将分析消费税和所得税的区别,并探讨它们在经济和社会中的作用。

一、消费税与所得税的定义和特点

1. 消费税

消费税是指对特定商品或服务的消费行为征收的一种税种。它是以商品或服务的价格作为税的依据,按照一定的税率征收。消费税通常由生产者或商家向消费者收取,并由政府机构进行征收。

消费税的特点是直接关联于商品和服务的消费行为。它通常不考虑纳税人的个人收入情况,而是根据特定商品或服务的购买量和价格来计算税款。

2. 所得税

所得税是针对个人、家庭或企业的所得收入征收的一种税种。它是以个人或企业的收入额作为税的依据,根据一定的税率进行征收。所得税通常由个人或企业主动申报,并由税务机构进行核算和征收。

所得税的特点是直接关联于个人或企业的所得水平。它根据纳税人的实际收入状况来计算税款,具有一定的税率分级制度,高收入者通常需要交纳较高的税款。 二、消费税与所得税的区别

1. 征收对象

消费税的征收对象是特定的商品或服务,如烟草、酒精、汽车等。它直接关联于商品和服务的消费行为,纳税人即为商品或服务的购买者。

所得税的征收对象是个人、家庭或企业的所得收入。它关联于纳税人的收入水平和来源,纳税人即为个人或企业自身。

2. 税率政策

消费税的税率政策通常相对统一,对特定商品或服务征收相同的税率。但也存在不同税率的情况,如烟草和酒精的消费税税率通常较高。

所得税的税率政策通常采用分级制度,根据纳税人的收入水平进行分档征税。通常情况下,收入较高者需要缴纳较高的税款比例。

3. 税收依据

消费税的税收依据是商品或服务的价格,通常由商品或服务的生产者或商家向消费者加价后收取。

所得税的税收依据是个人或企业的实际收入额。纳税人需要在申报时提供收入来源和金额等相关信息。

三、消费税与所得税的作用

1. 经济调控 消费税的征收可以通过调节商品和服务的价格,影响消费者的购买行为。高额的消费税可以抑制某些高消费品的购买,从而限制社会资源的浪费。此外,消费税的征收还能够为政府提供一定的财政收入。

所得税的征收可以通过调整纳税人的税率,实现对不同收入群体的经济调控。高收入者缴纳较高的所得税,既能调节收入分配的不平衡,又能为社会提供公共服务和社会保障的资金。

2. 财政收入

消费税和所得税作为税收的重要来源,为政府提供财政收入。通过对消费税和所得税的征收,政府可以筹集资金用于公共服务、基础设施建设、社会救助和国防等方面的支出。

财政收入的稳定和持续是政府运行的基础,它对于国家经济的稳定和社会的可持续发展具有重要意义。

3. 资源配置

消费税和所得税的征收可以影响经济资源的流动和配置。通过消费税对特定商品或服务加税,可以引导消费者的消费行为,推动资源流向更有益于社会发展的领域。

所得税的征收可以通过税率的调整,影响纳税人的工作动力和收入分配,达到积极的资源配置效果。

结论 消费税和所得税作为税收体系中的两个重要组成部分,具有明显的区别和各自的特点。消费税直接关联于商品和服务的消费行为,而所得税则关联于个人或企业的所得收入。它们在征收对象、税率政策以及作用等方面存在差异。

消费税和所得税的征收都具有经济调控、财政收入和资源配置等作用。通过消费税和所得税的征收,政府可以实现对经济和社会的管理和调节,为国家的发展和民生的改善提供支持。