山东省加油站数量统计

- 格式:doc

- 大小:90.00 KB

- 文档页数:4

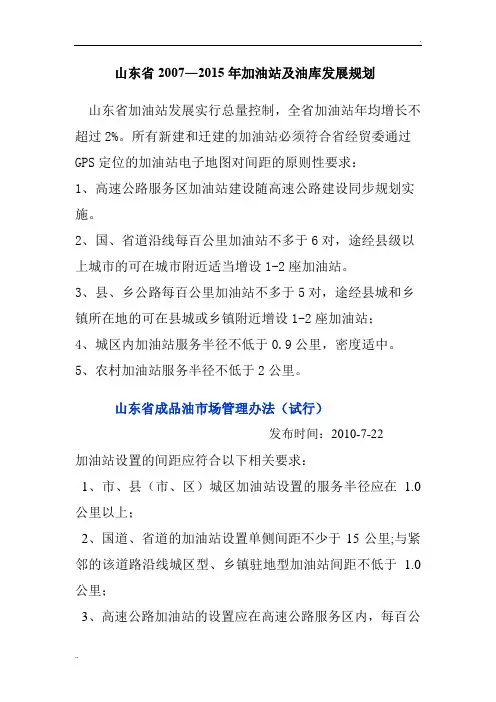

山东省2007―2015年加油站及油库发展规划

山东省加油站发展实行总量控制,全省加油站年均增长不超过2%。

所有新建和迁建的加油站必须符合省经贸委通过GPS定位的加油站电子地图对间距的原则性要求:

1、高速公路服务区加油站建设随高速公路建设同步规划实施。

2、国、省道沿线每百公里加油站不多于6对,途经县级以上城市的可在城市附近适当增设1-2座加油站。

3、县、乡公路每百公里加油站不多于5对,途经县城和乡镇所在地的可在县城或乡镇附近增设1-2座加油站;

4、城区内加油站服务半径不低于0.9公里,密度适中。

5、农村加油站服务半径不低于2公里。

山东省成品油市场管理办法(试行)

发布时间:2010-7-22

加油站设置的间距应符合以下相关要求:

1、市、县(市、区)城区加油站设置的服务半径应在1.0公里以上;

2、国道、省道的加油站设置单侧间距不少于15公里;与紧邻的该道路沿线城区型、乡镇驻地型加油站间距不低于 1.0公里;

3、高速公路加油站的设置应在高速公路服务区内,每百公

里不超过2对;特殊情况下,可根据国家和省交通部门对服务区设置的要求适当增加;

4、乡镇驻地一般设置1到2个加油站;设置2个以上加油站的,其服务半径应不低于1.0公里;

5、农村加油站设置间距不少于2公里;

6、工业园区、物流园区、重要道路交叉路口以及其他车流量大的地方,可以适当增加加油站数量。

2021年中国加油站经营现状市场格局分析随着机动车保有量的快速提升和成品油零售市场的进一步开放,成品油需求稳步增长,加油站数量小幅增加。

截至2020年底,中国共有加油站(加油点、加油船)11。

20万座。

其中,加油站10。

2万座;加油点8388座;加油船1157万个。

中国机动车保有量呈现逐年增长态势,据公安部统计,2020年中国机动车保有量达3。

72亿辆。

2020年加油站单站服务车辆数达到3239辆/站。

中石油及中石化在成品油零售领域处于领先地位,油品销售网络综合竞争优势稳固,加油站总数远远领先于其他企业。

2020年底中石油运营了22619座加油站;中石化品牌加油站总数达到30713座。

随着石油成品油流通“放管服”改革深入推进,越来越多的民营和外资企业进入成品油流通领域,市场经营主体更加多元。

中石油及中石化加油站数量占比持续下降,从2016年的53%下降至2020年的47。

6%。

新能源汽车的快速增长,一定程度抑制了加油站投资。

2014-2020年中石油及中石化加油站数量(单位:座)从单座加油站的年均加油量来看,中石化运营的加油站单站年均加油量总体保持稳定,2020年受疫情影响,大众出行减少。

中石化运营的加油站单站年均加油量为3686吨/站。

2018年以来中石油运营的加油站单站年均加油量下降较快,2020年中石油运营的加油站单站年均加油量为3095吨/站2014-2020年中石油及中石化单站年均加油量(单位:吨/站)近年来,中国加油站经营主体更趋多元。

截至2020年底,全国11。

2万个加油站中,国有企业运营的加油站占比为50%,民营企业运营的加油站占比为48。

1%,还有2000多个加油站是又外资企业运营的,外资企业占比为1。

9%。

2020年中国11。

2万座加油站(加油点、加油船)中,4。

8%分布于高速公路,33。

7%分布于省道国道,23。

8%分布于县乡道,24。

5%分布于城区,12。

0%分布于农村,1。

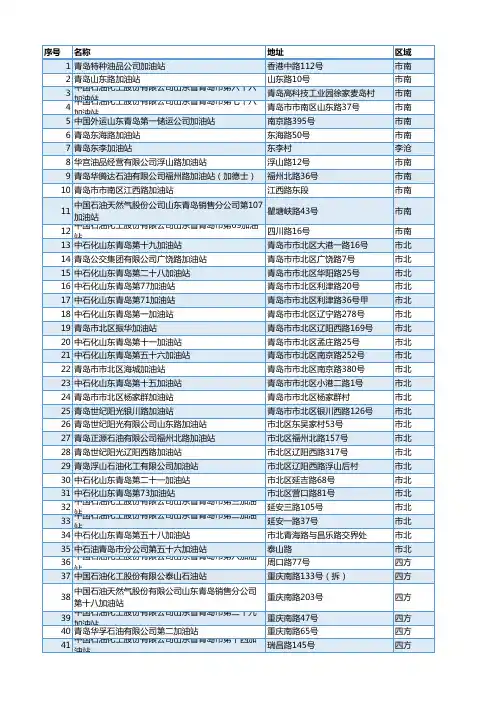

山东省加油站数量统计一、全省成品油市场现状(一)区域概况山东省地处东部沿海,黄河下游,土地总面积15.71万平方公里,人口9309万,辖17个市、140个县(市、区),海岸线3024公里,2006年生产总值21846.7亿元,连续多年保持10%以上的增长速度。

全省公路通车里程8万多公里,高速公路3300多公里,民用汽车保有量240 多万辆,机动渔船5万多艘,农机具1800多万台,是成品油消费大省。

(二)成品油经营企业及社会消费量到2006年末,全省共有成品油零售经营企业10160多家(不包括青岛),其中中石化山东分公司加油站2700多座,中石油山东销售分公司加油站660多座,社会加油站6800座。

批发经营企业114家,其中中石化山东公司68家,中石油山东公司全资及与社会重组的42家,部属的4家。

仓储经营企业26家,其中中石油6家,社会20家。

专门用于流通领域的成品油油库总库容250多万立方米。

山东的成品油供应渠道主要有三条:中石化山东公司、中石油山东公司和地方炼油企业。

从市场份额看分别为:中石化山东公司占据60%多,中石油山东公司占据20%多,其他由地方炼油企业补充。

2006年,全省累计消费成品油1540万吨,比上年增长10%。

其中:汽油约500万吨,增长11.11%;柴油1040万吨,增长9.47%。

中石化山东分公司是山东省内最大的成品油销售企业。

经过多年的发展,已形成了布局合理、功能完备、流向通畅、保障有力的成品油营销网络。

2006年销售成品油约880万吨,增长11%。

中石油山东销售公司自1999年进入山东市场以来,公司迅速成长壮大,成品油销量迅猛增长,市场销售份额逐年增加,目前也已经形成遍布全省的销售网络,2006年销售成品油300万吨。

2000年清理整顿后,经国家经贸委等有关部门批准,山东(含青岛)保留地方炼油企业21家。

经过多年来的发展,这些企业的生产能力和水平明显提高。

目前有职工近3万人,总资产284亿元,原油加工能力3040多万吨/年,催裂化能力1366万吨/年,原油罐容260万吨,成品油库容184万吨,其中原油一次加工能力在100万吨/年以上(含100万吨)的企业有16家。

全国其他较大商业油库统计1、上海油库上海东方储罐有限公司由中国中化集团公司、上海高桥石油化工公司、香港立丰实业有限公司等共同投资,总投资3750万美元,92年3月正式营运。

一流的设施适应的需求大小储罐54座,总容量222000立方米,500-35000MT 的配套石化码头。

中石油与上海方面密切配合,建设目前中国最大规模的石油仓储基地,上海洋山港巨型石油仓储基地。

规划中的仓储基地位于上海南端的长江口,是上海庞大的洋山港港口及码头发展计划的一部分,预计建成后的总储存量超过100万立方米。

该工程预计将于今年年中展开,工期两年,2007年投入使用。

首期工程为40万立方米。

洋山港石油仓储基地是一个纯商业的石油基地,主要用于存储燃料油,而不是原油。

未来投入使用后,油库的来源将是多元化的。

合资公司的注册资本1935万美元,总投资额4839万美元(约合人民币近4亿元)。

2、广东省油库华南地区目前最大的原油储存中转基地——茂名石化公司北山岭60万吨原油库,目前在湛江港正式投入使用,该油库由中石油燃料股份有限公司所有,油库库容达到94.5万立方米,将用于燃油发电和燃料油的储存这是中石油在中国沿海投资建设的最大油库,属国家一级燃料油中转库,设计年周转能力800万吨以上。

该油库的二期工程计划将再建3座10万立方米的储油罐,使湛江燃油油库的总储量达到124.5万立方米深圳市光滙石油化工股份有限公司,是光滙集团投资创建的大型石化企业,主要经营石油产品的仓储、码头装卸、海陆运输、油品批发销售及加油站网络开发等业务,是目前深圳市最大的民营石油企业。

公司现拥有一期、二期库容为40万立方米的成品油油库和相配套的华南地区吞吐能力最大的10万吨级石油化工专用码头。

目前正在进行三期60万立方米的油库扩建工程。

经过多年的悉心经营,已经逐步发展成为深圳乃至广东以及东南亚地区库容规模大、吞吐能力强、设备先进、配套完善的油品储运基地。

广东油库:珠海恒基达鑫国际化工仓储有限公司成立于2001年,库区已建成储罐有:1,500立方米储罐10个,2000立方米储罐7个(其中2个为不锈钢储罐),3,000立方米储罐6个,4,000立方米储罐4个(其中1个为不锈钢储罐),5,000立方米储罐11个,10,000立方米储罐1个,15,000立方米储罐1个,21000立方米储罐2个,37,000立方米储罐2个,43,000立方米储罐2个,公司总占地面积13万多平方米。

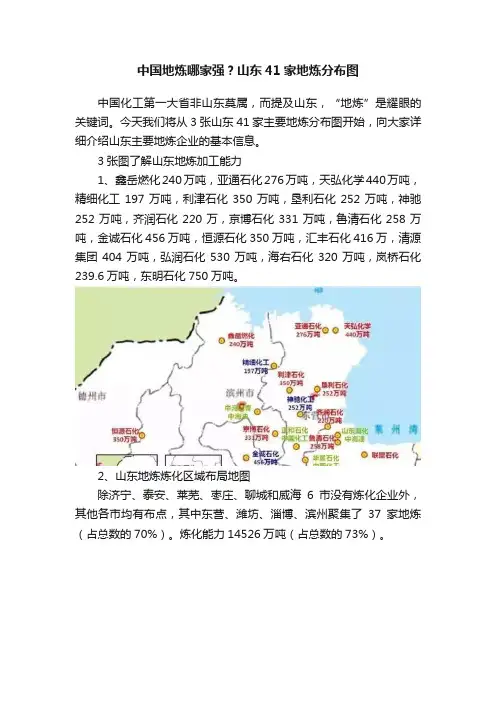

中国地炼哪家强?山东41家地炼分布图中国化工第一大省非山东莫属,而提及山东,“地炼”是耀眼的关键词。

今天我们将从3张山东41家主要地炼分布图开始,向大家详细介绍山东主要地炼企业的基本信息。

3张图了解山东地炼加工能力1、鑫岳燃化240万吨,亚通石化276万吨,天弘化学440万吨,精细化工197万吨,利津石化350万吨,垦利石化252万吨,神驰252万吨,齐润石化220万,京博石化331万吨,鲁清石化258万吨,金诚石化456万吨,恒源石化350万吨,汇丰石化416万,清源集团404万吨,弘润石化530万吨,海右石化320万吨,岚桥石化239.6万吨,东明石化750万吨。

2、山东地炼炼化区域布局地图除济宁、泰安、莱芜、枣庄、聊城和威海6市没有炼化企业外,其他各市均有布点,其中东营、潍坊、淄博、滨州聚集了37家地炼(占总数的70%)。

炼化能力14526万吨(占总数的73%)。

3、山东原油管道输送设施规划地图山东最终要形成“四横五纵”原油输配系统,每年最多可向省内陆炼企业输送原油12800万吨,新建管道:烟淄线,董家口-潍坊-鲁中、鲁北,日照-东营管道,东营港-广饶管道,滨州港-中海沥青管道,滨海-青州管道。

山东地炼呈现的特点山东地炼目前仍处在布局散乱、各自为战的状态。

其突出表现就是山东地炼呈现出数量多(截至2018年,剔除长期无效产能维持正常或间歇生产的山东地炼约53家)、规模小(一次加工能力在300万吨/年以下炼厂占到60%,一次加工能力在500万吨/年以上仅占20%左右)、分布散(广泛分布于东营、淄博、滨州、潍坊、菏泽一带)的格局。

另外,山东多数炼化企业处于价值链中低端,汽柴油、石脑油等初加工产品占比80%以上,而下游高端石化产品严重短缺,乙烯50%依赖进口,芳烃57%依赖进口。

山东省除济宁、泰安、莱芜、枣庄、聊城和威海6市没有炼化企业外,其他各市均有布点,其中东营、潍坊、淄博、滨州聚集了37家地炼(占总数的70%),炼化能力14526万吨(占总数的73%)。

标题:加油站市场调研与分析汇总一、引言随着我国经济的快速发展,汽车保有量逐年攀升,加油站作为汽车能源供应的重要场所,其市场前景备受关注。

本报告通过对加油站市场的深入调研与分析,旨在为加油站投资、经营及管理提供有益的参考。

二、市场现状1.加油站数量及分布根据我国相关部门统计,截至2021年底,我国加油站数量已超过10万座,其中,中石油、中石化两大集团占据市场主导地位,其他民营、外资企业也在逐步扩大市场份额。

2.加油站类型及服务目前,我国加油站主要分为自营、特许经营和合作经营三种模式。

加油站服务内容包括燃油销售、便利店、汽车保养、洗车等多元化业务。

3.燃油价格及市场竞争近年来,我国燃油价格波动较大,受国际原油价格、国内外经济形势等因素影响。

加油站市场竞争激烈,各企业纷纷通过降低价格、提升服务质量、开展促销活动等手段争夺市场份额。

三、市场分析1.市场需求随着我国汽车保有量的不断增加,加油站市场需求持续扩大。

根据预测,未来几年,我国加油站市场需求仍将保持稳定增长。

2.市场供给目前,我国加油站市场供给充足,但部分地区存在供需不平衡现象。

加油站企业应根据市场需求,合理布局网点,提高市场供给效率。

3.市场竞争格局我国加油站市场竞争格局呈现“两超多强”的局面,中石油、中石化两大集团市场份额较大,其他企业市场份额较小。

未来,加油站市场竞争将更加激烈,企业需通过提升自身竞争力,争夺市场份额。

4.市场发展趋势随着新能源汽车的推广、燃油效率的提高以及环保政策的加强,我国加油站市场将面临一定程度的冲击。

加油站企业应关注市场动态,调整业务结构,拓展新的盈利模式。

四、投资分析1.投资风险加油站投资风险主要包括市场风险、政策风险、经营风险等。

投资者在投资加油站项目时,需充分了解市场情况,评估投资风险。

2.投资回报加油站投资回报受多种因素影响,如地理位置、市场竞争、经营管理等。

一般来说,加油站投资回报期较长,投资者需具备一定的资金实力和风险承受能力。

第1篇一、报告概述随着我国经济的持续发展,石油及成品油市场逐渐成为国民经济的重要组成部分。

加油站作为成品油销售的主要渠道,其税收情况直接关系到国家财政收入和石油企业的经济效益。

本报告通过对加油站涉税数据的分析,旨在揭示加油站税收现状、存在问题及发展趋势,为相关部门和企业提供决策依据。

二、数据来源及分析方法1. 数据来源本报告所涉及的数据来源于我国国家税务总局、各地税务局以及相关石油企业公开的财务报表。

数据时间范围为2016年至2020年。

2. 分析方法(1)描述性统计分析:对加油站涉税数据的基本情况进行描述,包括加油站数量、税收收入、税收增长率等。

(2)相关性分析:分析加油站税收收入与宏观经济、石油价格等因素的相关性。

(3)回归分析:建立回归模型,探究影响加油站税收收入的关键因素。

(4)趋势预测:运用时间序列分析方法,预测未来加油站税收收入的发展趋势。

三、加油站税收现状分析1. 加油站数量及分布根据数据统计,2016年至2020年我国加油站数量逐年增加,从2016年的6.7万家增长至2020年的8.3万家。

加油站分布呈现出以下特点:(1)东部沿海地区加油站数量较多,中西部地区相对较少。

(2)城市加油站数量多于农村。

(3)高速公路沿线加油站数量较多。

2. 税收收入及增长率2016年至2020年,我国加油站税收收入逐年增长,从2016年的2547.2亿元增长至2020年的3132.6亿元。

税收增长率分别为8.5%、7.2%、6.8%、6.5%、6.2%。

(1)增值税:增值税是加油站税收收入的主要来源,占比约为60%。

(2)消费税:消费税占加油站税收收入的比重约为20%。

(3)企业所得税:企业所得税占加油站税收收入的比重约为10%。

四、加油站税收问题分析1. 税收负担不均(1)地区差异:东部沿海地区加油站税收负担较重,中西部地区相对较轻。

(2)城乡差异:城市加油站税收负担较重,农村加油站相对较轻。

2. 税收政策不合理(1)增值税税率较高:增值税税率较高,增加了加油站税收负担。

山东省加油站数量统计

一、全省成品油市场现状

(一)区域概况

山东省地处东部沿海,黄河下游,土地总面积15.71万平方公里,人口9309万,辖17个市、140个县(市、区),海岸线3024公里,2006年生产总值21846.7亿元,连续多年保持10%以上的增长速度。

全省公路通车里程8万多公里,高速公路3300多公里,民用汽车保有量240 多万辆,机动渔船5万多艘,农机具1800多万台,是成品油消费大省。

(二)成品油经营企业及社会消费量

到2006年末,全省共有成品油零售经营企业10160多家(不包括青岛),其中中石化山东分公司加油站2700多座,中石油山东销售分公司加油站660多座,社会加油站6800座。

批发经营企业114家,其中中石化山东公司68家,中石油山东公司全资及与社会重组的42家,部属的4家。

仓储经营企业26家,其中中石油6家,社会20家。

专门用于流通领域的成品油油库总库容250多万立方米。

山东的成品油供应渠道主要有三条:中石化山东公司、中石油山东公司和地方炼油企业。

从市场份额看分别为:中石化山东公司占据60%多,中石油山东公司占据20%多,其他由地方炼油企业补充。

2006年,全省累计消费成品油1540万吨,比上年增长10%。

其中:汽油约500万吨,增长11.11%;柴油1040万吨,增长9.47%。

中石化山东分公司是山东省内最大的成品油销售企业。

经过多年的发展,已形成了布局合理、功能完备、流向通畅、保障有力的成品油营销网络。

2006年销售成品油约880万吨,增长11%。

中石油山东销售公司自1999年进入山东市场以来,公司迅速成长壮大,成品油销量迅猛增长,市场销售份额逐年增加,目前也已经形成遍布全省的销售网络,2006年销售成品油300万吨。

2000年清理整顿后,经国家经贸委等有关部门批准,山东(含青岛)保留地方炼油企业21家。

经过多年来的发展,这些企业的生产能力和水平明显提高。

目前有职工近3万人,总资产284亿元,原油加工能力3040多万吨/年,催裂化能力1366万吨/年,原油罐容260万吨,成品油库容184万吨,其中原油一次加工能力在100万吨/年以上(含100万吨)的企业有16家。

多年来的实践证明,地炼企业是成品油市场资源的有利补充,为保障石油市场稳定供应和经济发展做出了积极贡献。

山东省加油站数量及成品油批发仓储经营企业仓储库容分布

(截至2006年底,不含青岛)

山东地炼企业成品油产量及库容保有分布情况(不含青岛)

注:表中原油加工能力及油库库容均为2005年底数据;成品油年产量为2006年底统计数据

三、加油站布局及规划要求

2007-2015年山东省加油站新增数量及分布(不含青岛)。