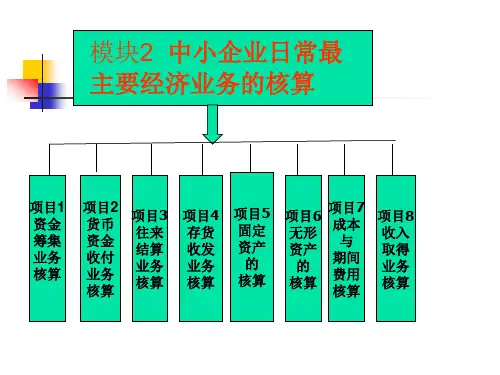

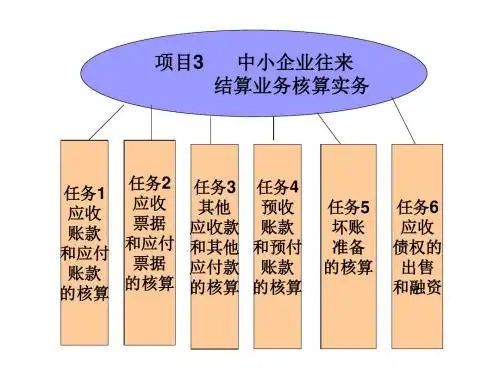

项目3中小企业往来结算业务核算实务汇总

- 格式:ppt

- 大小:189.50 KB

- 文档页数:23

摘要:往来账款的管理与核算是中小民营企业生产经营活动的重要组成部分,不仅关系到企业的资金管理质量,也影响到企业的发展状况。

本文分析了当前我国中小民营企业在应收账款、应付账款管理与核算上存在的主要问题及其原因,在此基础上针对如何加强其管理与核算水平进行了论述,为这些问题的解决提出了措施和建议。

关键词:中小民营企业;应收账款;应付账款在我国社会主义市场经济中,信用是影响企业生存和发展的重要因素,在企业的日常经营中,应做好往来账款的管理与核算工作,从而保证企业处于健康的资金链条上。

中小民营企业的规模较小、发展水平较低,在市场竞争中处于劣势,往来账款管理与核算状况对于中小民营企业来说尤为重要,因此,探讨中小民营企业往来账款管理与核算问题具有重要意义。

一、中小民营企业往来账款管理与核算存在的问题及原因分析(一)应收帐款管理与核算存在的问题及原因分析。

第一,风险防范意识淡薄。

在经济下行趋势下,中小民营企业的生存环境严峻,为了在市场竞争中立于不败之地,很多中小民营企业选择在产品的成本、种类、价格等方面寻求突破,尤其是加强了对商业信用手段的使用,为客户提供一定的赊销期限,这是许多中小民营企业扩大销售的有效途径。

从应收账款的角度考量,这种做法增加了应收账款管理与核算风险,与此同时,中小民营企业管理者为追求企业利润的最大化,加快实现销售,常常在没有资金保障的情况下肆意推售产品,未曾考虑到客户占用过多本企业自身流动资金,这不仅提高了企业自有资金占用成本,同时也引发企业流动性受阻,严重的可能会引发企业资金链断裂,引发企业破产风险。

第二,管理责任不清。

在许多中小民营企业管理者的观念中,应收账款管理是财务部门的分内之事,与其他部门没有多大关系。

而事实上,这是一种错误认识,有效地应收账款管理和控制离不开财务部门与企业其他部门的通力合作,尤其是发行部门、市场拓展部门、销售部门、信用评定部门等几个关键性部门。

因此,应收账款管理与核算涉及到的部门和层面较多,并非财务部门的专职责任,而应由多个部门共同承担。

往来业务核算概述往来业务核算是指企业与供应商、客户之间的经济活动,包括货物或服务的交易、资金的收付、应收账款和应付账款的管理等方面的核算工作。

往来业务核算对企业的经营管理和财务状况的把握具有重要意义。

本文将从往来业务核算的目的、流程和要点等方面进行详细介绍。

目的往来业务核算的主要目的是为了确保企业正确记录和控制其与供应商、客户之间的交易流程,并及时了解应收账款和应付账款的情况,以保证企业的资金流动性和经营的正常进行。

流程往来业务核算的流程一般包括以下几个环节:1. 往来业务的登记企业应根据实际往来业务情况,将采购和销售活动进行准确地登记。

对于采购活动,应录入采购订单、采购入库单和采购发票等信息;对于销售活动,应录入销售订单、销售出库单和销售发票等信息。

2. 应收账款和应付账款的管理根据往来业务的登记信息,企业应及时核对应收账款和应付账款的金额,并建立相应的管理制度和账户体系。

对于应收账款,企业应有清晰的收款计划和催款措施,确保账款的及时回笼;对于应付账款,企业应合理安排付款时间,避免过多的逾期付款导致信誉受损。

3. 往来业务的结算往来业务的结算是指企业与供应商、客户之间进行货款和款项的结算过程。

对于采购活动,企业应根据供应商的发票金额进行相应的付款;对于销售活动,企业应根据客户的支付情况进行相应的收款。

4. 往来业务的核对和调整企业应定期对往来业务进行核对和调整,确保记录准确无误。

对于往来账户余额不符或差异较大的情况,应及时进行调查和处理。

在往来业务核算中,需要注意以下几个要点:1. 准确性往来业务核算的准确性是保证数据正确性的基础,企业应确保登记、管理和结算等环节的准确性。

对于账目的测算,应遵循财务会计准则和会计政策的要求,确保数据的真实可靠。

2. 时效性往来业务核算需要及时掌握应收账款和应付账款的情况,以便及时采取相应的措施。

企业应通过建立严格的流程和制度,确保往来业务的及时登记、管理和结算。