1979-2014全国财政支出及中央财政支出

- 格式:xlsx

- 大小:9.27 KB

- 文档页数:1

中国近年来财政收支状况目录一、引言二、中国的财政收支规模三、中国的财政收支结构四、中国财政收支平衡的变化五、参考文献一、引言自中国成立以来,在经济不断发展的条件下,中国财政收支规模由小到大不断壮大,呈现直线上升的发展趋势;为了适应社会需求的变化,财政收支结构也在不断发生变化,本文将以时间为主线,分析新中国成立以来财政收支规模和财政收支结构的变化,并且通过纵向和横向对比的方式来揭示我们的主题。

二、中国的财政收支规模(一)财政收入的发展变化1.财政收入各阶段的发展情况财政收入既是国家经济实力的重要标志,也是经济发展繁荣的直接体现。

从增长速度来看,可分为三个发展阶段:1950—1977年为第一阶段,财政收入长期保持在百亿元的水平。

1978—1998年为第二阶段,财政收入走上了千亿元的台阶。

l999—2007年为第三阶段,财政收入跃上了万亿元新高。

其中1994-2007年财政收入增长最快,是我国财政发展的黄金时代(见表l)。

在第一阶段中,1950年是开国的第二年,由于经济还处在战火之中,因此是新中国历史上财政收入最低的一年,总收入只有65.19亿元。

1951和1952年由于长期衰败的经济开始得到恢复,财政收入上升到了l00多亿元。

之后在逐渐增加,长期保持在200亿元~800亿元之间,最高的是1977年的874.46亿元。

在第二阶段中,改革开放为经济的发展注入了强大的活力,在经济快速发展的同时,财政收入从几百亿元跃上了千亿元大关。

l978—1984年,财政收入保持在1000亿元左右,最多是l984年的1642.86亿元;1985—1998年,财政收入保持在2000亿元~9000亿元之间,其中1978—1984年为l000亿元左右,1985—1990年为2000亿元左右,1991—1997年为3000亿元—9000亿元之间,最多是l998年的9875.95亿元。

第三个阶段从l999年开始,全国财政收入迈上了万亿元的新台阶,由原来的稳健增长转向了快速增长的轨道。

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)年份财政收入(亿元)财政支出(亿元)差额(亿元)各项税收(亿元)GDP(亿元)财政收入占GDP比重财政收入增长率财政支出占GDP比重财政支出增长率GDP增长率税收占GDP比重税收增长率财政收入弹性系数1978 1132.3 1122.1 10.2 537.8 3645.2 31.06% 29.00% 30.78% 13.8% 14.75% 11.1% 2.10 1979 1146.4 1281.8 -135.4 571.7 4062.6 28.22% 1.25% 31.55% 14.2% 7.6% 14.07% 6.3% 0.16 1980 1159.9 1228.8 -68.9 629.9 4545.6 25.52% 1.18% 27.03% -4.1% 7.8% 13.86% 10.2% 0.15 1981 1175.8 1138.4 37.3 700.0 4891.6 24.04% 1.37% 23.27% -7.4% 5.3% 14.31% 11.1% 0.26 1982 1212.3 1230.0 -17.7 775.6 5323.4 22.77% 3.11% 23.11% 8.0% 9.0% 14.57% 10.8% 0.35 1983 1367.0 1409.5 -42.6 947.4 5962.7 22.93% 12.75% 23.64% 14.6% 10.9% 15.89% 22.1% 1.17 1984 1642.9 1701.0 -58.2 2040.8 7208.1 22.79% 20.18% 23.60% 20.7% 15.2% 28.31% 115.4% 1.33 1985 2004.8 2004.3 0.6 2090.7 9016.0 22.24% 22.03% 22.23% 17.8% 13.5% 23.19% 2.4% 1.63 1986 2122.0 2204.9 -82.9 2140.4 10275.2 20.65% 5.85% 21.46% 10.0% 8.9% 20.83% 2.4% 0.66 1987 2199.4 2262.2 -62.8 2390.5 12058.6 18.24% 3.64% 18.76% 2.6% 11.6% 19.82% 11.7% 0.31 1988 2357.2 2491.2 -134.0 2727.4 15042.8 15.67% 7.18% 16.56% 10.1% 11.3% 18.13% 14.1% 0.64 1989 2664.9 2823.8 -158.9 2821.9 16992.3 15.68% 13.05% 16.62% 13.3% 4.1% 16.61% 3.5% 3.18 1990 2937.1 3083.6 -146.5 2990.2 18667.8 15.73% 10.21% 16.52% 9.2% 3.8% 16.02% 6.0% 2.69 1991 3149.5 3386.6 -237.1 3296.9 21781.5 14.46% 7.23% 15.55% 9.8% 9.2% 15.14% 10.3% 0.79 1992 3483.4 3742.2 -258.8 4255.3 26923.5 12.94% 10.60% 13.90% 10.5% 14.2% 15.81% 29.1% 0.75 1993 4349.0 4642.3 -293.4 5126.9 35333.9 12.31% 24.85% 13.14% 24.1% 14.0% 14.51% 20.5% 1.77 1994 5218.1 5792.6 -574.5 6038.0 48197.9 10.83% 19.99% 12.02% 24.8% 13.1% 12.53% 17.8% 1.53 1995 6242.2 6823.7 -581.5 6909.8 60793.7 10.27% 19.63% 11.22% 17.8% 10.9% 11.37% 14.4% 1.80 1996 7408.0 7937.6 -529.6 8234.0 71176.6 10.41% 18.68% 11.15% 16.3% 10.0% 11.57% 19.2% 1.87 1997 8651.1 9233.6 -582.4 9262.8 78973.0 10.95% 16.78% 11.69% 16.3% 9.3% 11.73% 12.5% 1.80 1998 9876.0 10798.2 -922.2 10682.6 84402.3 11.70% 14.16% 12.79% 16.9% 7.8% 12.66% 15.3% 1.82 1999 11444.1 13187.7 -1743.6 12581.5 89677.1 12.76% 15.88% 14.71% 22.1% 7.6% 14.03% 17.8% 2.09 2000 13395.2 15886.5 -2491.3 15301.4 99214.6 13.50% 17.05% 16.01% 20.5% 8.4% 15.42% 21.6% 2.03 2001 16386.0 18902.6 -2516.5 17636.5 109655.2 14.94% 22.33% 17.24% 19.0% 8.3% 16.08% 15.3% 2.69 2002 18903.6 22053.2 -3149.5 20017.3 120332.7 15.71% 15.36% 18.33% 16.7% 9.1% 16.63% 13.5% 1.69 2003 21715.3 24650.0 -2934.7 24165.7 135822.8 15.99% 14.87% 18.15% 11.8% 10.0% 17.79% 20.7% 1.49 2004 26396.5 28486.9 -2090.4 28778.5 159878.3 16.51% 21.56% 17.82% 15.6% 10.1% 18.00% 19.1% 2.13 2005 31649.3 33930.3 -2281.0 34804.4 183084.8 17.29% 19.90% 18.53% 19.1% 10.2% 19.01% 20.9% 1.952006 38760.2 40422.7 -2162.5 45622.0 211923.5 18.29% 22.47% 19.07% 19.1% 11.6% 21.53% 31.1% 1.94 2007 51321.8 49781.4 1540.4 54223.8 249529.9 20.57% 32.41% 19.95% 23.2% 11.9% 21.73% 18.9% 2.72 2008 61330.4 62592.7 -1262.3 59521.6 314045.0 19.53% 19.50% 19.93% 25.7% 9.0% 18.95% 9.8% 2.17 2009 68477.0 76299.9 -7781.6 63104.0 335353.0 20.42% 11.65% 22.75% 21.9% 9.20% 18.82% 6.0% 1.27 2010 83080.0 89874.2 -6794.2 77390.0 397983.0 20.88% 21.33% 22.58% 17.8% 10.10% 19.45% 22.6% 2.11 2011 103740 108930 89720.31 471564 9.20%2012 117210 125712 -8502 110740 519322 23%7.8%2013 -1.2万图表1 1978-2010财政收入与支出比较图表2 1978-2010各项经济数据增长率图表3 1978-2010财政收入、支出及税收占GDP比重附加公文一篇,不需要的朋友可以下载后编辑删除,谢谢(关于进一步加快精准扶贫工作意)为认真贯彻落实省委、市委扶贫工作文件精神,根据《关于扎实推进扶贫攻坚工作的实施意见》和《关于进一步加快精准扶贫工作的意见》文件精神,结合我乡实际情况,经乡党委、政府研究确定,特提出如下意见:一、工作目标总体目标:“立下愚公志,打好攻坚战”,从今年起决战三年,实现全乡基本消除农村绝对贫困现象,实现有劳动能力的扶贫对象全面脱贫、无劳动能力的扶贫对象全面保障,不让一个贫困群众在全面建成小康社会进程中掉队。

财政学作业影响我国财政支出规模的因素1978年-1995年,我国开始进入改革开放时期,国民经济实现了高速度的发展,但与此同时,我国财政支出占国内生产总值以及中央财政支出与全国财政支出总额的比重却都呈现出明显的下降趋势,就其原因,主要有以下几个方面:(1)政策性调整。

在计划经济体制下,国家计划包揽一切,企业没有生产经营权,只能服从国家计划的安排。

市场经济体制的建立首先要求承认企业独立商品生产者的地位,承认消费者的消费权利。

因此,经济体制改革首先要求财政在政策上"放权让利"一系列改革措施由此产生的后果是财政支出占GDP的比重较大幅度地下降。

另外,改革以来,我国进行了财政体制改革,划分中央与地方的财权,调动了地方的积极性,中央财政支出占全部财政支出的比重下降。

(2)管理水平有待提高。

我国正处于经济体制的转轨时期,市场体制很不完善,管理水平较低。

(3)管理体制上的原因。

反映在预算管理上,相当一部分财政资金以预算外的形式管理分配,这也是形成这一比重下降的重要原因。

(4)统计原因。

1995年-2005年,中国财政支出占GDP比重缓慢上升,主要原因包括:(一)财政收入绝对规模的增加提高了供给能力财政收入的不断增加为财政支出的不断扩张提供了可能,财政收入的增加提高了政府配置资源的能力,为政府提供更多的公共产品和服务提供了财源保障。

(二)经济的快速发展提升了需求能力根据瓦格纳等人的研究,随着人均国民生产总值的提高,财政支出占GDP 的比重也会相应提高。

从对中国财政支出规模分析来看,中国人均国内生产总值的迅速增加,并没有伴随财政支出占GDP比重的相应提高,相反财政支出占GDP的比重在改革开放初期直至20世纪90年代中期都呈现出明显下降的趋势,但这并不意味着瓦格纳法则在中国的完全失效,经济发展对中国财政支出规模扩张无任何解释力。

中国的改革开放,是从高度计划经济体制向市场经济体制转变,这与瓦格纳所观察的样本国的初始状态并不相同,一个可观察到的事实是,经济发展提升了中国居民的收入水平,居民对于教育、卫生、娱乐、文化以及福利服务的需求也明显提高,从而财政支出用于这些项目的支出也明显增加。

近六十年我国财政支出规模及结构变化分析一、财政支出规模变化新中国成立后财政支出规模的变化可大致分为三阶段:1949〜1977年;1978〜1997年;1998〜至今。

第一阶段的财政支出处在百亿元的水平。

1949〜1952 年三年间,国家实施一系列没收官僚资本,稳定物价、统一财经政策,合理调整工商业,土地改革,工矿企业的民主改革和生产改革等方面的政策;是国民经济得到基本恢复和发展的过渡时期。

1951 年和1952 年财政支出的增长率很高,分别为79.4%和41.0%。

1952〜1957 年,财政支出增长率逐年下降,在57 年甚至出现了负数;1958〜1960 年,财政支出规模又以30%的增长率扩大,这与当时大跃进和三年饥荒有着直接的联系。

1961〜1962 年的负增长与当时的经济调整政策有关,由于大跃进导致的破坏影响,中央召开七千人大会,提出来“八字方针”,大幅度压缩预算基本建设拨款,并于1964 年完成国民经济调整任务。

1966〜1976年,在“文革期间”,除了个别年份有负增长率,财政支出均保持一定的增长,尤其1969 年,财政支出的增长了46.95%,这是与同时期财政收入的高增长相关的。

在计划经济时期,由于国家可以平衡收支,所以很多年份的财政支出都是和财政收入同增同减。

财政支出第二阶段的规模保持在千亿元的水平。

1978〜1984 年,连续五年支出保持在1000 多亿元;1985〜1989 年,连续五年支出保持在2000 多亿元;1990-1997 年,保持在3000 亿元〜9000 亿元以上,最多的是1997年的9233.56 亿元。

增长的速度较不稳定的,1978 年最高,增长率为33.0%,1987 年最低,增长率为2.6%。

1980 年和1981 年等个别年份出现过负增长。

究其原因是在1979-1980 两年间,财政赤字非常严重,中央进行了第二次经济调整的,缩小了固定资产投资的规模。

第三阶段的财政支出,整体上升到了万亿元和十万亿元的水平,从10000亿元逐渐增加到60000亿元。

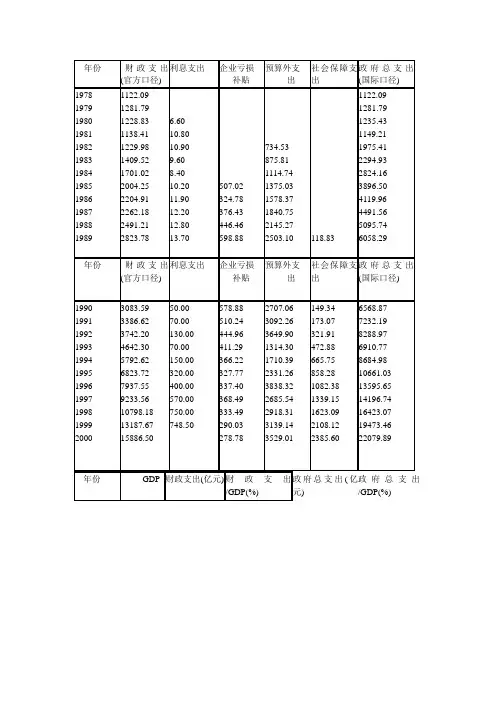

1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析56一、该期内我国财政支出结构变化的趋势。

1、经济建设由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

6、总结总之,1978年-2010年,从总体上来说,我国经济建设费用占财政总支出的比重是呈下降趋势的,而社会文教育费用却是呈上升趋势的,国防费用总趋势是下降的,行政管理费用的总趋势是上升的,其他支出的总趋势也是呈上升趋势的。

我国改革开放后财政支出变化特征

∙ 1978年以来中国政府规模变化的趋势

由1978年的30.96%逐步下降到1995年的11.87%,之后回升至2000年的18.01%; 由1978年的30.96%逐步下降到1995年的18.54%,之后回升至2000年的25.04%。

∙ 上述趋势表明

在市场化进程中,传统的在国家财政范围内履行的政府职能逐步削弱;

在原有的国家财政范围之外的新的政府职能,如社会保障职能、社区建设职能等得到很大加强。

∙ 衡量财政支出增长的指标:

∙ 1、财政支出增长率: 2、财政支出增长的弹性系数:

3、财政支出增长边际倾向:

中国财政支出增长弹性和增长边际倾向

1

n 1

n n 1

n G G G G G (%)G ----=∆=

∆(%)

(%)

GDP G Eg ∆∆=

GDP

G

MGP ∆∆=。

我国预算管理制度的演进轨迹:1979--2014 年简介:我国预算管理制度的演进轨迹:1979--2014 年杨志勇内容提要:979 年以来,我国预算管理制度改革经历了四个阶段:1979~1993 年,我国恢复了预算报告与批准制度,建立了以《国家预算内容提要:1979 年以来,我国预算管理制度改革经历了四个阶段:1979~1993 年,我国恢复了预算报告与批准制度,建立了以《国家预算管理条例》为标志的新预算管理制度,着重加强预算平衡管理和预算外资金管理。

1994--1999 年,与社会主义市场经济相适应的预算管理制度初步形成,注重预算收入管理,与此同时初步形成了复式预算体系,完成了《预算法》的立法工作,并进一步加强了预算平衡与赤字控制和债务管理。

2000--2013年,我国预算管理制度逐步健全。

这一阶段以部门预算改革为中心,以支出预算管理为重点,统筹预算内外资金。

2013 年至今,预算管理制度正在按照全面规范、公开透明的总体方向进行改革。

未来预算管理制度将在中期财政规划、预算体系、预算公开与监督等多方面同时展开,并将为国家治理的现代化提供制度支撑。

关键词:预算管理;政府预算;财税改革改革开放以来,预算管理的重点实现了从赤字、收入到支出的转变。

随着部门预算改革和全口径预算管理改革的推进,预算外资金成为一个历史名词。

我国已形成包括一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算在内的全口径预算体系。

按照国家治理体系和治理能力现代化的要求,预算管理制度正在按照全面规范、公开透明的精神进行改革。

为适应经济社会环境的变迁,预算管理制度改革或大或小,从没有停止过。

一、预算管理制度的恢复:1979--1993 年1979 年,我国预算管理制度开始恢复重建。

经济建设与市场化改革的同步进行,使财政支出压力陡增,预算平衡不断受到挑战。

与此同时,作为“财政资金”的预算外资金规模的扩大,使得既有制度无法适应管理的需要。

我国财政支出近10年的变化内容摘要:在市场经济条件下,财政支出能够反映出在一定的经济发展水平下我国政府对经济建设的支持作用,又可以根据人们在社会发展水平下的需要来判断适合该水平的社会事业的适当支持,并做出合理的规模变化。

2001—2010近10年以来,我国财政支出在相应的不断发展变化调整,本文分析了我国财政支出近十年的变化原因、变化趋势、变化合理性和不合理性。

关键词:财政支出变化原因和趋势变化不合理性随着我国经济的快速发展,知识经济的到来,从根本上改变了传统的经济结构,并且形成新的经济增长方式和经济运行形式。

随之,我国的财政支出也在近10年来发生的了重大的变化。

财政支出的发展趋势越来越趋向民生,重视民生。

一、财政支出的含义财政支出也称公共财政支出,是指在市场经济条件下,政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。

财政支出是一级政府为实现其职能对财政资金进行的再分配,属于财政资金分配的第二阶段。

二、我国近十年来财政支出的情况财政是国家的一项重要职能,财政支出结构综合反映一国政府活动的范围和方向。

近十年来,我国的财政支出随着经济的飞速增长也在不断的进行变化改革,能够更好的适应我国经济水平的发展,同时也可以看出随着我国人均GDP的增长,财政支出占GDP比重也相应随之提高。

(一)近10年的财政支出数据2.分析财政数据由表可知,2001年至2010年的财政支出迅速增加,从18000多亿元增至89000多亿元,年均增长19.0%,其中,2007年至2008年的增长幅度加大。

同时,近年来,随着我国经济实力的不断增强,GDP的增长速度较快,2001年至2010年从100000多亿元增至390000多亿元,其中,2009年至2010年的增长幅度偏大。

(1)教育支出方面。

我国的教育支出占财政支出的比重却成下降趋势,占GDP的比重也是比较低的,明显可以看出增长十分缓慢,偶尔略有下降趋势,只有2009年到2010年才增至3%以上,其余年份均低于3%,与其他发达国家和发展中国家都可财政教育支出存在较大的差距。

我国1978-2018年财政支出变化分析一、我国1978-2018年财政支出变化情况1.全国财政支出相关数据全国财政支出2009年76299.93 21.892699 21.9 2010年89874.16 21.807802 17.8 2011年109247.79 22.389586 21.6 2012年125952.97 23.386121 15.3 2013年140212.10 23.646004 11.3 2014年151795.56 23.670693 8.3 2015年175877.77 25.638424 13.2 2016年187755.21 25.370241 6.3 2017年203085.49 24.743762 7.62、全国财政支出变化趋势全国财政支出绝对量全国财政支出相对量全国财政支出增长速度全国财政支出总体变化趋势3、财政支出变化趋势分析回顾中国1978-2018年财政支出的变化,国家的财政支出增长速度在负百分之七点五到百分之三十三之间,只有1978年一年超过百分之三十,1980年和1981年增长速度为负,在这四十年间上下波动,近年来呈波动下降趋势;全国财政支出呈增长趋势,进入21世纪以来,实现高速增长;财政支出占GDP的比重即绝对量在九十年代中期之前呈下降趋势,1996年开始也逐步提高。

二、我国1978-2018年财政收入变化情况1.全国收入支出相关数据全国财政收入2016年159605 21.56647 4.5 2017年172592.8 21.02856 7.4 2018年183352 20.36545 6.2全国财政收入绝对量全国财政收入相对量全国财政收入增长速度全国财政收入总体变化趋势3、财政收入变化趋势分析回顾中国1978-2018年财政收入的变化,国家的财政收入增长速度在百分之一点二到百分之三十二点四之间,只有20007年一年超过百分之三十,1979年到1981年增长速度在一左右,在这四十年间上下波动,近年来呈波动下降趋势;全国财政收入绝对量呈增长趋势,进入21世纪以来,实现高速增长;财政收入占GDP的比重即绝对量在九十年代中期之前呈下降趋势,1996年开始也逐步提高,最近几年又略微下降。

中国近年来财政收支状况目录一、引言二、中国的财政收支规模三、中国的财政收支结构四、中国财政收支平衡的变化五、参考文献一、引言自中国成立以来,在经济不断发展的条件下,中国财政收支规模由小到大不断壮大,呈现直线上升的发展趋势;为了适应社会需求的变化,财政收支结构也在不断发生变化,本文将以时间为主线,分析新中国成立以来财政收支规模和财政收支结构的变化,并且通过纵向和横向对比的方式来揭示我们的主题。

二、中国的财政收支规模(一)财政收入的发展变化1.财政收入各阶段的发展情况财政收入既是国家经济实力的重要标志,也是经济发展繁荣的直接体现。

从增长速度来看,可分为三个发展阶段:1950—1977年为第一阶段,财政收入长期保持在百亿元的水平。

1978—1998年为第二阶段,财政收入走上了千亿元的台阶。

l999—2007年为第三阶段,财政收入跃上了万亿元新高。

其中1994-2007年财政收入增长最快,是我国财政发展的黄金时代(见表l)。

在第一阶段中,1950年是开国的第二年,由于经济还处在战火之中,因此是新中国历史上财政收入最低的一年,总收入只有65.19亿元。

1951和1952年由于长期衰败的经济开始得到恢复,财政收入上升到了l00多亿元。

之后在逐渐增加,长期保持在200亿元~800亿元之间,最高的是1977年的874.46亿元。

在第二阶段中,改革开放为经济的发展注入了强大的活力,在经济快速发展的同时,财政收入从几百亿元跃上了千亿元大关。

l978—1984年,财政收入保持在1000亿元左右,最多是l984年的1642.86亿元;1985—1998年,财政收入保持在2000亿元~9000亿元之间,其中1978—1984年为l000亿元左右,1985—1990年为2000亿元左右,1991—1997年为3000亿元—9000亿元之间,最多是l998年的9875.95亿元。

第三个阶段从l999年开始,全国财政收入迈上了万亿元的新台阶,由原来的稳健增长转向了快速增长的轨道。