常用资金等值计算公式表

- 格式:pdf

- 大小:17.45 KB

- 文档页数:1

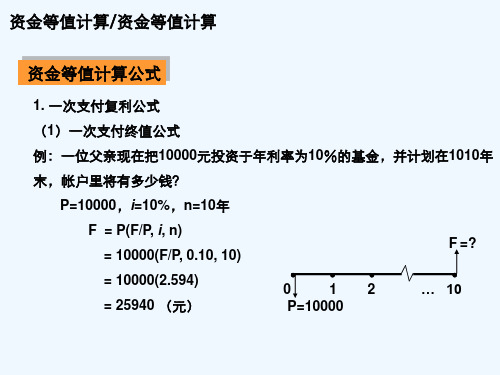

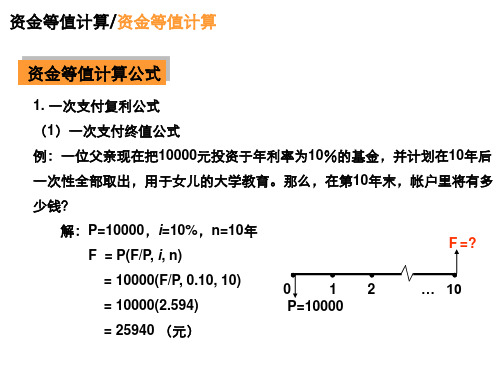

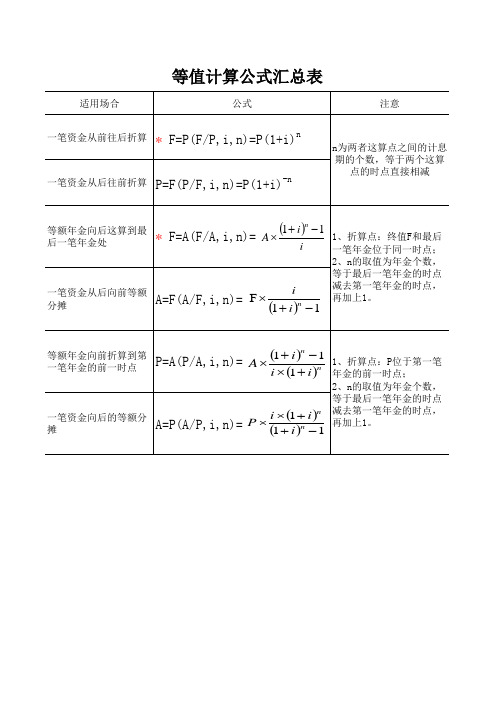

2013 建设工程经济计算题考点( 1 )掌握一次性支付的终值计算(已知 P 求 F )F= 一次支付 n 年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( P 使用的时间)(1+i)n 为终值系数,表示为 ( F/P,i,n ) .如果题中给出系数,则计算公式为:F=P ( F/P,i,n )例题:某公司借款 1000 万元,年复利率为 10% ,试问 5 年末连本带利一次偿还多少?答: F=P(1+i)n =1000* ( 1+10% ) 5 =1610.51 万元( 2 )掌握一次性支付的现值计算(已知 F 求 P )F= 一次支付 n 年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( P 使用的时间)(1+i)- n 为现值系数,表示为 ( P/F,i,n ) , 如果题中给出系数,则计算公式为: P=F ( P/F,i,n )例题:某公司希望所投资项目 5 年末有 1000 万元资金,年复利率为 10% ,试问现在需一次性投资多少?答: P= F(1+i)-n =1000 × ( 1+10% ) -5 =620.9 万元 ( 3 )掌握等额支付系列的终值计算(已知 A 求 F )F= 等额支付系列的终值(本利和) A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率) n= 计息的期数( A 使用的时间)(1+ i)n 一 1 为等额支付系列的终值系数 (年金终值系数 ),表示为:i( F/A,i,n ),如果题中给出系数,则计算公式为:F=A ( F/A,i,n )。

例题:某投资人若 10 年内每年末存 10000 元,年利率 8% ,问 10 年末本利和为多少?答: F=A (1+ i)n 一 1 =10000 × (1+ 8%)10 一 1 =144870 元(4)掌握等额支付系列的现值计算(已知 A 求 P )i 8%i(1+ i)nP=等额支付系列一次性支付(投资)的资金金额A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( A 使用的时间)为等额支付系列的现值系数 (年金现值系数),符号表示为:( P/A,i,n ),则计算公式为:P=A ( P/A,i,n )。

资金等值计算公式详解4篇以下是网友分享的关于资金等值计算公式详解的资料4篇,希望对您有所帮助,就爱阅读感谢您的支持。

篇13.资金等值计算公式在考虑资金时间价值的前提下,在一定的利率条件下,不同时点、不同金额的资金在价值上是等效的,称为资金等值。

资金等值概念的建立是工程经济方案比选的理论基础。

将某一时点发生的资金在一定利率条件下,利用相应的计算公式换算成另一时点的等值金额的过程称为资金的等值计算。

图3 资金等值计算示例t(1)基本概念现值(P )——资金“现在”的价值,即资金在某一特定时间序列起点时的价值。

终值(F )——资金在“未来”时点上的价值,即资金在某一特定时间序列终点的价值。

年金(A )——也称为等年值,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列。

贴现或折现——把将来某一时点的资金金额在一定的利率条件下换算成现在时点的等值金额的过程。

图4 资金等值计算关系示意图(2)资金等值基本计算公式篇2资金的价值等值计算公式如何应用A 年金, 发生在( 或折算为) 某一特定时间序列各计息期末(不包括零期) 的等额资金序列的价值。

1. 终值计算( 已知A, 求F)等额支付系列现金流量的终值为:[(1+i )n -1]/i年称为等额支付系列终值系数或年金终值系数, 用符号(F/A,i ,n) 表示。

公式又可写成:F=A(F/A,i ,n) 。

例:若10 年内,每年末存1000 元,年利率8%, 问10 年末本利和为多少?解: 由公式得:=1000×[(1+8%)10-1]/8%=144872. 偿债基金计算( 已知F, 求A)偿债基金计算式为:i/ [(1+i )n -1]称为等额支付系列偿债基金系数,用符号(A /F,i ,n) 表示。

则公式又可写成:A=F(A /F,i ,n)例:欲在 5 年终了时获得10000 元,若每年存款金额相等,年利率为10%, 则每年末需存款多少?解: 由公式(1Z101013-16) 得:=10000×10%/ [(1+10%)5-1]=1638 元3. 现值计算( 已知A, 求P)[(1+i )n -1]/i(1+i )n 称为等额支付系列现值系数或年金现值系数, 用符号(P/A,i ,n) 表示。

六种资金等额计算公式在中国,一般有“金三银四”的说法。

即每年的3、6、9、12月分别是企业工资、奖金和分红发放月份。

按时间上,一般每月10日左右向公司提交工资。

从工作地点上看,一般工作地点在北上广深等一线城市,也有个别省会城市(如北京)。

每个城市计算工资所用的资金标准也不尽相同,例如杭州的工资标准是按月尾余额除以12计算出日工资金额。

而上海等地则根据当月或前半个月发生的与该地区 GDP有关的经济事件与支出金额计算出了该地区月均工资。

按照资金在公司内部不同时,所占比例不同来计算等额,在计算时应根据公司业务性质来确定等额比例。

一、货币资金的等额,一般以期末余额为基础,进行估算这是中国货币资金最基本的等额计算方法,用来估算不同行业的资金情况。

1、现金等额:在会计上称为流通中现金,与银行存款等值。

计算公式为:公式=期末余额-期末存款额×100。

2、应收账款等额:是指在会计核算中将收到的所有客户单位应收账款金额除以客户已经计提的应收账款坏账准备比率所得到的余额,根据实际情况,即在企业不同业务性质下所占额度不一样,例如:销售商品时,将应收账款与预付账款进行对比计算等额;购进货物时,将货款与应付账款进行比较计算等额;生产经营活动上,将应收款项也进行比较计算等额。

3、银行存款等额制:是指一种货币资金支付单位应向银行偿还的到期债务,由单位按规定支付的本金和利息的资金等额制度。

该制度实施后,货币资金必须根据实际用途和企业经营所需而决定是否需要增加额度。

其中一般以货币资金余额为基础确定等额金额。

二、应付账款应付账款即为公司与供应商之间的款项,通常会包括应付工资、应付票据等。

其中,应付工资金额按月或按季计算,其在企业内部的分红率为10%-20%;应付票据应按年结算且不得贴现。

"应付款"是指公司向供应商支付现金、接受客户所持货物的所有权转移或因接受特定货物而享有的义务及/或权利,即购买商品、接受服务、承担责任和(或)出售商品,并应支付给供应商款项。

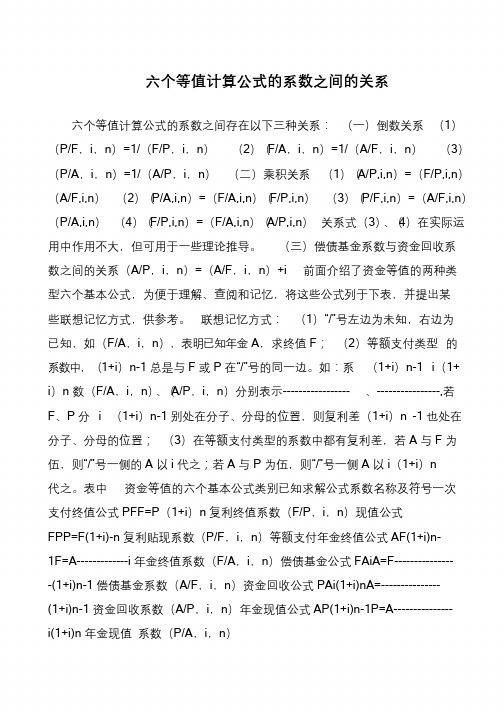

书山有路勤为径,学海无涯苦作舟六个等值计算公式的系数之间的关系六个等值计算公式的系数之间存在以下三种关系:(一)倒数关系(1)(P/F,i,n)=1/(F/P,i,n)(2)(F/A,i,n)=1/(A/F,i,n)(3)(P/A,i,n)=1/(A/P,i,n)(二)乘积关系(1)(A/P,i,n)=(F/P,i,n)(A/F,i,n)(2)(P/A,i,n)=(F/A,i,n)(F/P,i,n)(3)(P/F,i,n)=(A/F,i,n)(P/A,i,n)(4)(F/P,i,n)=(F/A,i,n)(A/P,i,n)关系式(3)、(4)在实际运用中作用不大,但可用于一些理论推导。

(三)偿债基金系数与资金回收系数之间的关系(A/P,i,n)=(A/F,i,n)+i 前面介绍了资金等值的两种类型六个基本公式,为便于理解、查阅和记忆,将这些公式列于下表,并提出某些联想记忆方式,供参考。

联想记忆方式:(1)“/”号左边为未知,右边为已知,如(F/A,i,n),表明已知年金A,求终值F;(2)等额支付类型的系数中,(1+i)n-1 总是与F 或P 在“/”号的同一边。

如:系(1+i)n-1 i(1+ i)n 数(F/A,i,n)、(A/P,i,n)分别表示----------------- 、----------------,若F、P 分i (1+i)n-1 别处在分子、分母的位置,则复利差(1+i)n -1 也处在分子、分母的位置;(3)在等额支付类型的系数中都有复利差,若A 与F 为伍,则“/”号一侧的A 以i 代之;若A 与P 为伍,则“/”号一侧A 以i(1+i)n代之。

表中资金等值的六个基本公式类别已知求解公式系数名称及符号一次支付终值公式PFF=P(1+i)n 复利终值系数(F/P,i,n)现值公式FPP=F(1+i)-n 复利贴现系数(P/F,i,n)等额支付年金终值公式AF(1+i)n-1F=A-------------i 年金终值系数(F/A,i,n)偿债基金公式FAiA=F----------------(1+i)n-1 偿债基金系数(A/F,i,n)资金回收公式PAi(1+i)nA=---------------(1+i)n-1 资金回收系数(A/P,i,n)年金现值公式AP(1+i)n-1P=A---------------i(1+i)n 年金现值系数(P/A,i,n)。

资金等值的概念:可以将一个时点发生的资金额换算成另一时点的等值金额,这一过程叫资金等值计算。

五个基本参数:在这五个参数中,利率或收益率是核心。

进行技术经济分析时,通常是从利率出发进行比较,作出决策,利率应该是指导投资活动的第一指南。

1利率或收益率 i 一般指的是年利率(收益率)。

其含义是一年内投资所得的利润与本金(投资额)之比。

2计算周期 n 在某一时期计算利息的次数。

技术经济分析中一般指年数,一年为一期。

3现金(现值) P 它指的是资金在现在时点上的价值,因此也称为时值,也就是计算周期开始时的资金价值。

它属于一次性支付(或收入)的资金,一般代表着投资额。

4终值(未来值) F 指的是一笔资金在利率i的条件下经过若干计息周期终了时的价值,其大小为全部计息周期的本利和。

5等额年金(年值) A 指的是按年分次等额收入(或支出)的资金。

计算公式:i=5% 1一次支付终值公式符号(F/P,i,n)F=127.62816

2一次支付现值公式符号(P/F,i,n)P=100

3等额分付终值公式符号(F/A,i,n)F=127.62816

4等额分付偿债基金公

式

符号(A/F,i,n)A=23.09748

5等额分付现值公式符号(P/A,i,n)P=100

6等额分付资本回收公

式

符号(A/P,i,n)A=23.09748

n=5P=100F=127.63A=23.097。

一建经济等值计算公式一建经济等值计算公式,这可真是个让不少人头疼又重要的知识点。

咱们先来说说啥是经济等值。

简单来讲,就是在不同的时间点上,金额不同但价值相等的资金。

就好比你今天手里的 100 块钱,和明年这个时候可能值 110 块钱的资金,在某些特定条件下,它们可能是等值的。

那为啥要搞明白这个等值计算公式呢?我给您说个事儿。

之前我认识个搞工程的朋友小李,他接了个项目,甲方说现在给 80 万,或者一年后给 100 万。

小李当时就懵了,不知道选哪个划算。

这时候,等值计算公式就派上用场啦。

咱们来看看常见的等值计算公式。

首先是一次支付终值公式,F = P×(1 + i)^n 。

这里的 P 就是现值,也就是现在的资金数额;i 是利率;n 是计息期数;F 是终值,也就是未来某个时间点的资金数额。

比如说,您现在有 5 万块存银行,年利率 5%,存 3 年,那 3 年后您能拿到多少钱呢?就用这个公式算,F =5×(1 + 5%)^3 ,算出来就是未来的钱数。

再说说一次支付现值公式,P = F×(1 + i)^(-n) 。

这个公式就是反过来,知道未来的钱,算现在值多少。

比如说,您知道 5 年后能收到 10万块,年利率还是 5%,那现在这 10 万块相当于现在的多少钱呢?用这个公式一算就清楚。

然后是等额支付终值公式,F = A×[(1 + i)^n - 1]/i 。

这里的 A 就是等额支付的金额。

比如说您每年存 2 万,存 5 年,年利率 4%,那 5 年后您一共能有多少钱?用这个公式就能算出来。

等额支付偿债基金公式,A = F×i/[(1 + i)^n - 1] 。

假如您想 5 年后有20 万,年利率 4%,那每年得存多少钱呢?这个公式就能帮您算清楚。

等额支付现值公式,P = A×[(1 + i)^n - 1]/[i×(1 + i)^n] 。

比如说,您每年能拿出 3 万,年利率 6%,持续 10 年,那这相当于现在有多少钱呢?用这个公式就能知道。