成本计算表

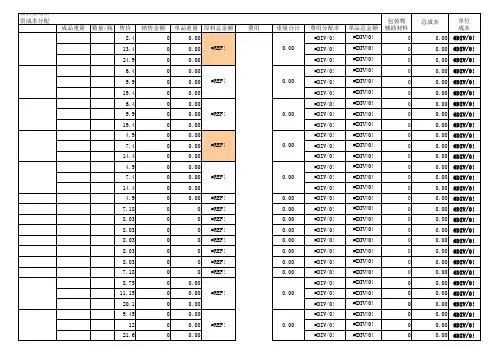

- 格式:xls

- 大小:53.00 KB

- 文档页数:1

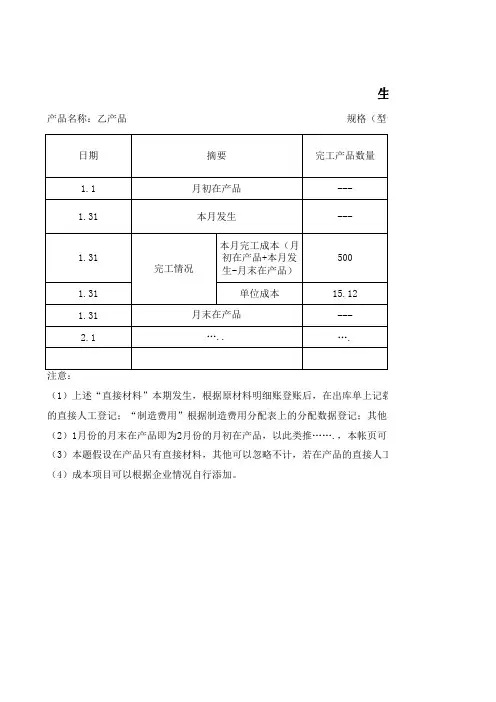

生产

产品名称:乙产品规格(型号)

(1)上述“直接材料”本期发生,根据原材料明细账登账后,在出库单上记载的金额按产品汇总后直接的直接人工登记;“制造费用”根据制造费用分配表上的分配数据登记;其他项目,如废品,根据车间(2)1月份的月末在产品即为2月份的月初在产品,以此类推…….,本帐页可以打印后装订成账本形式(3)本题假设在产品只有直接材料,其他可以忽略不计,若在产品的直接人工、制造费用金额相对较大(4)成本项目可以根据企业情况自行添加。

单位:元

库单上记载的金额按产品汇总后直接填列;“直接人工”根据统计部门统计资料中登记的每种产品耗费登记;其他项目,如废品,根据车间统计资料计算成本后填列。

,本帐页可以打印后装订成账本形式顺序编号,连续登记,待一页登记齐全后,转下页继续登记。

的直接人工、制造费用金额相对较大时候,该项目就应包括在在产品中了。

有限公司生产成本明细账

型号):

页码编号:

部门统计资料中登记的每种产品耗费

登记齐全后,转下页继续登记。

品中了。

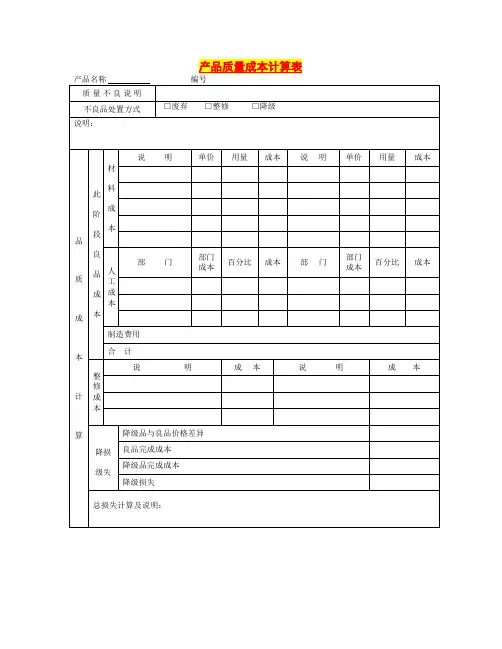

质量代价原理:PONC=COST–EFC–POC,即:质量代价=总成本–无失误运作成本–质量成本。

质量成本是指为保证产品符合一定的质量要求所发生的全部费用以及达不到这一要求时发生的全部损失。

质量成本由两部分组成,一部分是为确保和保证满意的质量而发生的费用,即预防和鉴定成本,一般将这部分质量成本看作是投入,另一部分是由于没有达到质量要求所造成的损失,即内部和外部损失成本,有时统称为质量损失成本。

扩展资料:

P代表生产率,Q代表质量,C代表成本,T代表通过时间或生产周期为了能够在最经济的水平上并考虑到充分满足顾客要求的条件下进行市场研究、设计、制造和售后服务,把企业内各部门的研制质量、维持质量和提高质量的活动构成为一体的一种有效的体系。

质量成本分类:

1、预防成本,是用于预防不合格品与故障所需的各项费用。

2、鉴定成本,是用于评估产品是否满足规定要求所需各项费用。

3、内部损失成本,是产品出厂前因不满足要求而支付的费用。

4、外部损失成本,是产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

工程成本计算表16张未完约项目收入确认表未完约项目之收入应收预收项确认表合约号客户名项目内容合同额定额总成本作业进度收款状况收入应收预收再确认材料费人工费制造费用合计材料费人工费制造费用合计完成率已收款未收款收入应收预收6001 某某厂房装修100 55 15 10 80 30 8 6 44 55% 4555 55 116002 某某某项订单200 100 30 15 145 60 17 10 87 60% 150 50 120 30合计企业对未完项目进行清理或帐务盘点,要根据作业进度确定收入项,并以此为据确定真正的应收帐款、预收帐款,调整报表上的存货项目。

完成率一是运用专业判断进行估计,二是通过项目发生成本与预算成本的比例来确定,进度收入可通过完成率与项目总收入来求得,应收帐款、预收帐款是根据与确认的项目进度收入与已收款比较得出,收入大于已收款差额为应收帐款,反之为预收帐款,并相应调整存货项目。

本表在领导更替或修正帐务时采用。

单项工程统计表单项作业进度统计表合约号码客户名称项目内容项目负责开工日期日期摘要成本记录材料人工外包工杂费合计合计本表是具体项目成本计算的基础表,亦是未完约项目收入确认表的附助表格。

工程成本预算表工程料工费消耗定额表项目名称:1-1、材料费预算2-1、人工费预算材料名称材料规格单位数量单价金额工序步骤工时数目工时价格人工费用2-2、人工费预算工序步骤工时数目工时价格人工费用总工时单件工时人工总额3-1、机械作业费用费用项目数量单价费用金额3-2、机械作业费用费用项目数量单价费用金额机械作业总计定额成本总计小材料合计对于任何一个工程项目,只要完成设计图纸,其工程的料工费用量就基本确定,损失和节约都有一个量的限制,本表可根据设计图纸进行简单预算,可用于工程项目成本控制,和成本计算的参照指标。

收支预计工程收支预计表项目名称:项目负责人:项目期间:年月- 年月项目单位数量单价总金额1期2期3期4期合计工程收入材料耗用类A材料B材料C材料D材料E材料F材料小材料村料合计人工费用类人工程费用类专家费设计费交通费设备消耗费水电费设备折旧设备租赁费运输费外加工费其他类合计贡献合计材料消耗栏各期填数量、费用栏各期填金额。

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

2 产品生产成本计算表

05 产品生产、销售成本表

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

14 月份完工部分成本汇总表

15 完工产品成本明细表

16 委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

21 销货成本明细账

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

27 成品汇总表

28 职工福利费成本分配表

29 各项营业费用分配表

30 辅助生产成本明细账。

研发项目费用成本测算(模板)

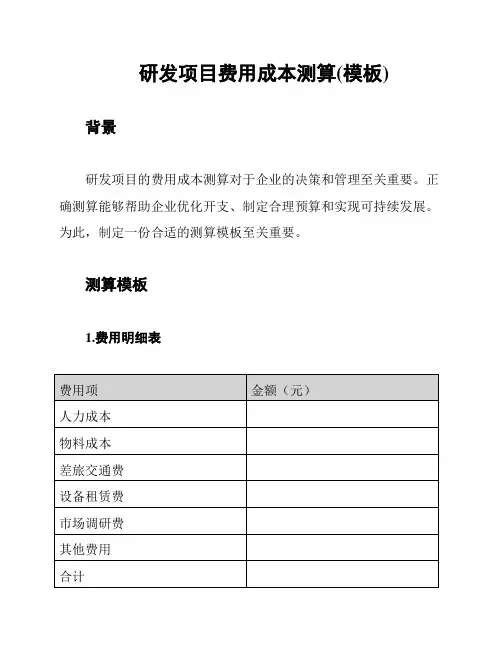

背景

研发项目的费用成本测算对于企业的决策和管理至关重要。

正确测算能够帮助企业优化开支、制定合理预算和实现可持续发展。

为此,制定一份合适的测算模板至关重要。

测算模板

1.费用明细表

2. 人力成本明细表

3. 物料成本明细表

4. 直接费用计算表

5. 总成本测算表

结论

以上是一份研发项目费用成本测算模板,可以根据实际情况进行调整和优化。

建议在测算的时候,多考虑风险因素,避免虚高和

错误估算。

最终得出的成本测算结果,是企业进行后续决策和管理的重要依据。

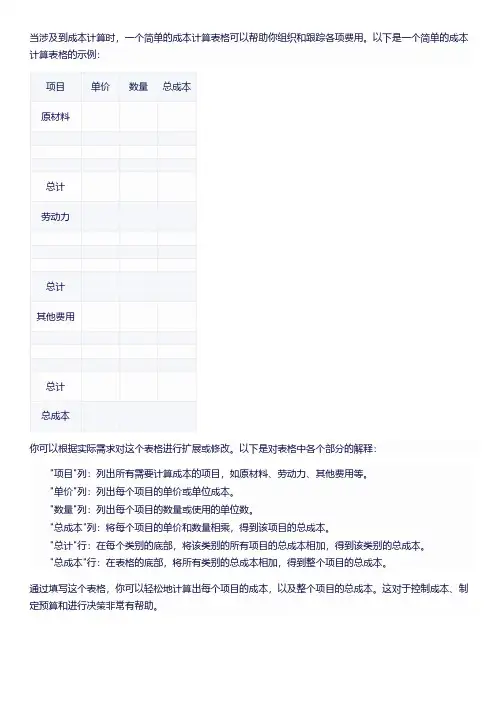

当涉及到成本计算时,一个简单的成本计算表格可以帮助你组织和跟踪各项费用。

以下是一个简单的成本计算表格的示例:

项目单价数量总成本

原材料

总计

劳动力

总计

其他费用

总计

总成本

你可以根据实际需求对这个表格进行扩展或修改。

以下是对表格中各个部分的解释:

"项目"列:列出所有需要计算成本的项目,如原材料、劳动力、其他费用等。

"单价"列:列出每个项目的单价或单位成本。

"数量"列:列出每个项目的数量或使用的单位数。

"总成本"列:将每个项目的单价和数量相乘,得到该项目的总成本。

"总计"行:在每个类别的底部,将该类别的所有项目的总成本相加,得到该类别的总成本。

"总成本"行:在表格的底部,将所有类别的总成本相加,得到整个项目的总成本。

通过填写这个表格,你可以轻松地计算出每个项目的成本,以及整个项目的总成本。

这对于控制成本、制定预算和进行决策非常有帮助。

在途物资成本计算表

在途物资成本计算表是指企业在采购物流过程中,由于运输距离、时效等原因,采购物资还未到达企业仓库,但被计入成本的一种财务报表。

以下是在途物资成本计算表中可能包括的项目:

1. 采购物资的成本,包括采购价和相关的税费等费用;

2. 运输费用,包括运费、保险费等,以及进口环节可能涉及的关税等费用;

3. 在途物资的存储费用,如仓储费、保管费等;

4. 预计的成本调整,如汇率变化等对成本的影响;

5. 在途物资的数量和质量等信息,以便核对采购订单和物流信息。

在途物资成本计算表的编制可以帮助企业进行成本控制和盈利管理,及时了解采购成本情况,为企业制定预算和采购决策提供重要数据支持。