2016年北京甲级写字楼市场年度报告

- 格式:docx

- 大小:542.40 KB

- 文档页数:16

2016年建筑行业分析报告、建筑工程基本面情况概览:房地产、制造业投资疲软,基建投资维持高增速1、固投增速继续放缓,行业总体景气度下行根据国家统计局数据,今年前10月全国固定资产投资44.74万亿元,增速呈现连续下滑的趋势。

同14年10月份15.9%的同比增速相比,目前10月份的同比增速已经下滑至10.2%。

全社会固定资产投资总额14全年达51.3万亿元,同比增速15%从2009年开始,全社会固定资产投资总额出现了增速放缓的情况。

从GDP来看,2015年GDP的同比增速预计为6.9%左右,首次跌破了7%投资对GDP的拉动作用也呈现了边际递减的趋势,投资效率正在减弱(增量资本产出效率逐年递减)。

年度GDP增量/固投增量比值从2000 年的2.44下降到了目前的0.72左右。

近年以来,受外部宏观环境以及国内人口红利释放边际效应递减的影响,固定资产投资供给端和需求端收紧,制约了投资的增长,使得投资增长下行压力较大,这也是今年经济疲软的原因之一。

在目前全球经济景气度下行的背景下,国家全年要力保 6.5%的经济增长目标,并提出了“一带一路”、“地下管廊“、”海绵城市“等战略方向,这些主题本质上是为了消化建筑业过剩产能。

2、2015年房地产、制造业投资继续疲软,基建维持高增速目前建筑工程行业的主要驱动力仍然是固定资产投资。

影响行业景气程度的有四块投资:基础建设投资、房地产投资、以及制造业投资和石油天然气固定资产投资(与专业工程相关)。

对国内固定资产投资分结构来看,今年前10月各行业均出现了不同幅度的下滑。

其中石油和天然气开采业由于受到了低油价的影响,下滑幅度最为明显,年中一度出现了负增长的情况。

其次是房地产板块,今年10月的累计同比增速仅为 3.4%,去年同期则为12.4%。

制造业固定资产投资增速大幅下滑至8.3%,大幅低于去年13.5%的增速。

基础设施建设投资尽管也出现了一定程度的下滑,然而仍然维持了2位数的增速,10月份的累计同比增速为17.1%,是几个行业里唯一表现较好的。

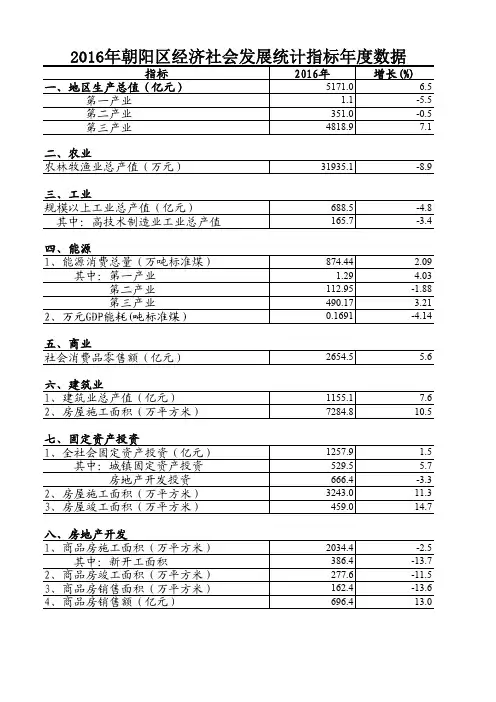

2016年朝阳区经济社会发展统计指标年度数据指标2016年增长(%)一、地区生产总值(亿元)5171.0 6.5 第一产业 1.1-5.5 第二产业351.0-0.5 第三产业4818.97.1二、农业农林牧渔业总产值(万元)31935.1-8.9三、工业规模以上工业总产值(亿元)688.5-4.8 其中:高技术制造业工业总产值165.7-3.4四、能源1、能源消费总量(万吨标准煤)874.44 2.09 其中:第一产业 1.29 4.03 第二产业112.95-1.88 第三产业490.17 3.212、万元GDP能耗(吨标准煤)0.1691-4.14五、商业社会消费品零售额(亿元)2654.5 5.6六、建筑业1、建筑业总产值(亿元)1155.17.62、房屋施工面积(万平方米)7284.810.5七、固定资产投资1、全社会固定资产投资(亿元)1257.9 1.5 其中:城镇固定资产投资529.5 5.7 房地产开发投资666.4-3.32、房屋施工面积(万平方米)3243.011.33、房屋竣工面积(万平方米)459.014.7八、房地产开发1、商品房施工面积(万平方米)2034.4-2.5 其中:新开工面积386.4-13.72、商品房竣工面积(万平方米)277.6-11.53、商品房销售面积(万平方米)162.4-13.64、商品房销售额(亿元)696.413.0九、居民收支1、居民人均可支配收入(元)600568.32、居民人均消费支出(元)400340.9十、劳动情况全部法人单位从业人员(万人)221.0 3.9十一、中关村朝阳园中关村朝阳园企业总收入(亿元)4603.68.9十二、人口年末常住人口(万人)385.6-2.5 其中:常住外来人口174.8-5十三、限额以上第三产业经营状况1、资产总计(亿元)142754.916.12、收入合计(亿元)29381.57.73、利润总额(亿元)4227.8-3.5注:1、地区生产总值增速为不变价增速。

2000年北京甲级写字楼市场研究报告北京写字楼市场在历经了93、94年大干快上的发展时期,经历了97、98年低谷时期,2000年随着中国即将加入世贸以及国内经济的复苏,以及北京的CBD、金融街、中关村三大商务区地位的确定,使北京的写字楼市场又迎来了新一轮的上升期。

表现为租金大幅上升,市场成交活跃,许多甲级写字楼入住率接近100%。

从供应上看,2000年市场可以提供的甲级写字楼已少于前几年,但需求却比前几年有较大的增长。

特别是随着中国即将加入世贸以及国内经济的复苏,国外国内公司对写字楼,尤其是位于中央同务区的高档写字楼的需求呈直线上升势头。

根据北京写字楼信息网统计,2000年北京甲级写字楼的平均租金报价为28美元每月每建筑平方米,比1999年年底上涨了36%,而象国贸二期等个别甲级写字楼的租金涨幅更是达到了50%以上。

从入住率来看,目前甲级写字楼的平均入住率为91%,比1999年年底上涨了21%。

甲级写字楼的售价报价在2300美元每平方米左右,成交价一般能谈到2000美元甚至更低。

让我们先来回顾一下北京写字楼市场所经历的三个时期:一、1993、1994年:第一个高速发展期由于改革开放,市场的发展,外商、外资的大量进入促进了北京写字楼市场的发展。

使北京写字楼市场迎来了第一个高潮。

当时的一些写字楼都卖出了天价。

如万通新世界广场、西单国际大厦等一些项目,租赁价格也水涨船高。

正因为这些原因,更加吊起各发展商胃口,纷纷跑到北京圈地、建楼,以期分得一杯羹。

一时间洛阳纸贵,使得北京写字楼项目遍地开花,到处都有在建的写字楼,一派欣欣向荣的景象。

利达行代理销售的万通新世界广场93年12月开盘,开售仅三天,一、二期即告售罄,并从一期的USD2200/平方米卖到了三期的US D3500/平方米。

据有关部门的统计,北京写字楼的租金当时仅次于香港和日本,高居亚洲第三位,国贸中心写字楼的租金更高达USD100/平方米/月。

二、1998、1999年:北京写字楼市场的寒冬由于受东南亚金融危机的影响,及国家宏观调控政策影响。

2013年北京甲级写字楼市场年度报告(图)近日,房讯网联合中国写字楼研究中心(CORC)发布《2013年北京甲级写字楼市场年度报告》显示,截止2013年12月,北京写字楼市场平均售价38033元/平方米(建筑面积报价),与2012年同比上涨12.9%;平均租金305元人民币/平方米/月(建筑面积报价),与2012年同比下降6.2%;平均空置率11.6%,与2012年同比上升18.3%。

概览宏观经济根据《北京市2013年国民经济和社会发展统计公报》:全年实现地区生产总值19500.6亿元,比上年增长7.7%。

其中,第一产业增加值161.8亿元,增长3%;第二产业增加值4352.3亿元,增长8.1%;第三产业增加值14986.5亿元,增长7.6%。

按常住人口计算,全市人均地区生产总值达到93213元(按年平均汇率折合15052美元)。

三次产业结构由上年的0.8:22.7:76.5变为0.8:22.3:76.9。

全年文化创意产业实现增加值2406.7亿元,比上年增长9.1%;占地区生产总值的比重为12.3%,与上年持平。

高技术产业实现增加值1327亿元,增长7%;占地区生产总值的比重为6.8%,比上年下降0.1个百分点。

生产性服务业实现增加值9811.8亿元,增长10.4%;占地区生产总值的比重为50.3%,比上年提高0.6个百分点。

固定资产投资:全年完成全社会固定资产投资7032.2亿元,比上年增长8.8%。

其中,国有控股单位完成投资4156.8亿元,比上年增长4.6%;民间投资完成2419.5亿元,比上年增长15.9%。

分城乡看,城镇投资6352.6亿元,增长8.5%;农村投资679.6亿元,增长11.5%。

分产业看,第一产业投资175.5亿元,增长20.6%;第二产业投资755亿元,增长4.9%,其中工业投资747.3亿元,增长5.6%;第三产业投资6101.7亿元,增长9%。

全年完成基础设施投资1785.7亿元,下降0.2%,主要投向交通运输和公共服务业,其中交通运输投资664.5亿元,所占比重为37.2%,公共服务业投资451.3亿元,所占比重为25.3%。

年度报告:2016年至2023年房地产市场变化趋势分析2023年的到来标志着新的十年的开始,对于房地产行业而言,这意味着也将开启新的变革和挑战。

回顾过去五年的发展,我们可以清晰地看到2016年至2023年间房地产市场发生了翻天覆地的变化。

本报告旨在全面客观地评估这一时期的房地产市场情况,并提供未来发展的规划和目标。

首先,让我们回顾一下2016年至2023年房地产市场的整体变化趋势。

2016年,房地产市场经历了快速增长的阶段,房价上涨和需求旺盛是市场的主要特点。

然而,在2016年年底,政府出台了一系列调控政策,致使房地产市场进入了调整期。

接下来的几年,市场呈现出先稳定后回暖的态势。

尽管市场的整体增速有所放缓,但调控政策的积极影响使得房地产市场逐渐回复平稳。

其次,本报告将重点关注各类房产市场的细分情况。

住宅市场作为房地产市场的重要组成部分,也经历了较大的变化。

从2016年至2023年,大中城市的住宅需求相对稳定,市场以刚需购房为主导,增长的空间相对有限。

而一二线城市的房价在调控政策的作用下出现了波动,价格涨幅有所抑制。

另一方面,三四线城市的住宅市场则呈现出较高的增长潜力,房价稳步上涨。

除了住宅市场外,商业地产市场也是我们关注的重点。

随着消费升级和新兴业态的不断出现,商业地产市场呈现出多元化和创新的发展态势。

在过去五年中,购物中心、写字楼、产业园区等各类商业地产出现了不同程度的增长,部分新兴业态持续走热,为市场注入了新的活力。

最后,本报告将评估未来房地产市场的发展趋势,并提出明智的规划和目标。

预计未来几年,房地产市场将保持平稳增长的态势。

政府仍将继续实施调控政策,以避免市场泡沫的出现。

另外,人口结构的变化、城市化进程的推进、科技创新的发展等因素也将对房地产市场带来新的机遇。

我们将根据市场的变化,灵活调整战略,积极应对挑战。

通过对2016年至2023年房地产市场变化趋势的分析,我们可以清晰地了解市场的演变和未来的发展方向。

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

北京写字楼分析报告1. 引言北京作为中国的首都和经济中心,拥有许多高档写字楼,吸引着国内外企业的关注和入驻。

本文将对北京写字楼市场进行分析,包括写字楼的地理位置、租金水平、写字楼类型和未来发展趋势等方面。

2. 地理位置北京的写字楼主要分布在城市中心和商务区。

城市中心的写字楼多集中在东、西城区,包括王府井、金融街等地段。

商务区的写字楼则集中在朝阳区和海淀区,例如CBD、中关村等地。

这些位置交通便利,配套设施完善,吸引了许多企业的选择。

3. 租金水平北京写字楼的租金水平相对较高。

根据最新的市场数据,城市中心的写字楼租金均价约为每平方米每月200元人民币,而商务区的租金均价约为每平方米每月150元人民币。

高档写字楼的租金甚至可以达到每平方米每月300元人民币。

总体而言,北京的写字楼租金价格较高,这也体现了北京经济发展的活力和吸引力。

4. 写字楼类型北京的写字楼类型多样。

主要包括高层写字楼、低层商务楼和甲级写字楼等。

高层写字楼一般位于城市中心和商务区,楼高一般在20层以上,拥有现代化的设施和配套服务。

低层商务楼则相对简单,楼高较低,一般用于中小型企业的办公场所。

甲级写字楼则是一种高档写字楼,通常由大型房地产开发商打造,设施和服务较为完善。

5. 未来发展趋势随着北京经济的不断发展,写字楼市场仍然具有很大的潜力。

未来,北京的写字楼市场将呈现以下几个发展趋势:5.1 可持续发展随着环境意识的增强,可持续发展已经成为写字楼市场的一个重要关注点。

未来的写字楼将更注重节能环保,采用更多的绿色建筑技术,提高资源利用效率,减少对环境的影响。

5.2 智能化办公随着科技的发展,智能化办公将成为未来写字楼的一个重要趋势。

人工智能技术、物联网等将应用于写字楼的管理和运营中,提高办公效率和用户体验。

5.3 灵活用途未来的写字楼将更加注重灵活性,可以适应不同企业的需求。

写字楼空间将更加多样化,可以灵活划分和组合,满足不同企业的办公需求。

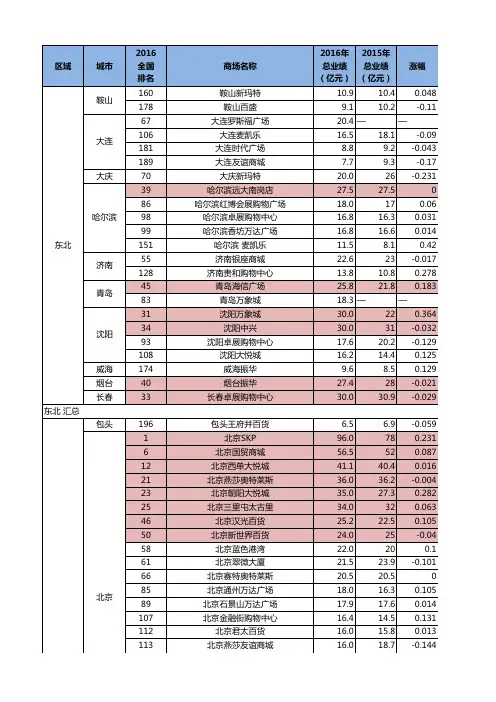

2016年北京甲级写字楼市场年度报告近日发布《2016年北京甲级写字楼市场年度报告》。

全联房地产商会写字楼分会秘书长兼中国写字楼研究中心(CORC)主任刘凯表示:“截止2016年12月,北京写字楼市场平均售价30187元/平方米(建筑面积报价),与2015年同比下降6.4%;平均租金308元人民币/平方米/月(建筑面积报价),与2015年同比下降4.6%;平均空置率11.4%,与2015年同比上升5.5%。

”概览宏观经济根据《北京市2016年国民经济和社会发展统计公报》:初步核算,全年实现地区生产总值24899.3亿元,比上年增长6.7%。

其中,第一产业增加值129.6亿元,下降8.8%;第二产业增加值4774.4亿元,增长5.6%;第三产业增加值19995.3亿元,增长7.1%。

按常住人口计算,全市人均地区生产总值达到11.5万元。

全年文化创意产业实现增加值3570.5亿元,比上年增长12.3%;占地区生产总值的比重为14.3%,比上年提高0.5个百分点。

高技术产业实现增加值5646.7亿元,增长9.1%;占地区生产总值的比重为22.7%,比上年提高0.2个百分点。

信息产业实现增加值3797.6亿元,增长10.1%;占地区生产总值的比重为15.3%,比上年提高0.3个百分点。

存贷款:年末全市金融机构(含外资)本外币存款余额138408.9亿元,比年初增加9833.6亿元,增加额比上年少5415.1亿元。

年末全市金融机构(含外资)本外币贷款余额63739.4亿元,比年初增加5180亿元,增加额比上年多358亿元。

固定资产投资:全年完成全社会固定资产投资8461.7亿元,比上年增长5.9%。

其中,完成基础设施投资2399.5亿元,增长10.3%。

从基础设施投资投向上看,交通运输投资973亿元,所占比重为40.6%;公共服务业投资643.8亿元,所占比重为26.8%。

完成民间投资2766亿元,下降5.6%。

分产业看,第一产业投资99.8亿元,比上年下降10.1%;第二产业投资722.9亿元,增长6.8%;第三产业投资7639亿元,增长6.1%。

房地产开发:全年完成房地产开发投资4045.4亿元,比上年下降4.3%。

其中,住宅投资1950.9亿元,下降0.6%;办公楼投资699.1亿元,下降22.9%;商业、非公益用房及其他投资1395.5亿元,增长2.8%。

保障性住房建设:全年新开工、筹集各类保障性住房5.6万套,竣工6.4万套,公开配租配售9.7万户。

写字楼市场在货币宽松和市场整体去化加速的一路高歌猛进中,2016年中国房地产市场迎来了期盼已久的大丰收和限购潮。

一方面,在资金潮、资产荒和财富效应的共振之下,一线城市、部分二线城市恐慌入市房价疯狂上涨与三四线城市库存高企销售乏力形成鲜明对比。

同时,"十一"期间,中国多地对狂奔的楼市踩下刹车,共有20个城市相继出台了力度不一的限制性调控政策,多地重启限购限贷。

另一方面,中国经济格局切换,"向下"的传统经济与"向上"的新经济交错而行,经济的发展和企业经营活跃程度预示了写字楼市场的主力演变。

从企业类别来看,外资企业大多对经营扩张持谨慎态度,而中资企业相对进取的经营态势使其继续担纲写字楼市场新增需求主力,占比将进一步扩大。

从客户行业角度来看,金融行业、信息科技和消费服务业仍然是2016年国内写字楼的新需求所在。

中国写字楼研究中心(CORC)统计显示,2016年北京写字楼市场整体活跃,供需同创新高,租售价格双双小幅下挫。

一方面写字楼销售市场由于受到住宅市场上涨以及写字楼供应郊区化,平均售价较2015年小幅下跌;另外一方面,写字楼租赁市场由于北京租户对办公楼的需求强度持续放缓,租赁需求外迁至非核心商圈和新的商务中心的趋势以及经济放缓的现实,平均租金较2015年小幅下降。

从市场供需来看,供应量和吸纳量均创近四年新高。

2016年写字楼市场新增供应达252万平方米,较2015年增加30.6%。

市场需求方面,市场整体吸纳量为182万平方米,较2015年增加36.8%。

其中以金融保险、IT和互联网、专业服务企业的需求较为强劲,合计占据总成交量的50%以上。

从产品结构和分布来看,核心区高品质写字楼产品租赁旺盛。

同时,由于核心区项目可租赁面积有限成本高企,投资与租赁需求外迁至非核心商圈和新的商务中心的趋势得以延续,一些知名跨国公司和国内企业向非核心区域的搬迁或扩张,带动通州、丽泽、亦庄等高品质写字楼和产业园区产品持续活跃。

从商圈分布来看,随着北京土地的供应结构的变化,城市规划的战略布局与企业提升产业效率的需求等因素,北京写字楼的"多中心"格局得到进一步发展。

写字楼市场是经济状况的晴雨表,受经济增速放缓影响,成本将是大部分行业的主要考量因素之一,这将刺激更多缩减面积或迁至更高效率空间的活动。

通州副中心、丽泽金融商务区、望京、总部基地等新兴商务区成为新的热点。

根据中国写字楼研究中心(CORC)的最新统计数据,截止2016年12月,北京写字楼市场平均售价30187元/平方米(建筑面积报价),与2015年同比下降6.4%;平均租金308元人民币/平方米/月(建筑面积报价),与2015年同比下降4.6%;平均空置率11.4%,与2015年同比上升5.5%。

市场供应市场供应大幅增加新兴商圈表现强劲根据北京市统计局统计数据,2016年全市完成房地产开发投资4045.4亿元,同比下降4.3%。

其中,住宅投资完成1950.9亿元,下降0.6%;写字楼投资完成699.1亿元,下降22.9%;商业、非公益用房及其他投资完成1395.5亿元,增长2.8%。

截至2016年末,全市商品房施工面积为13089.8万平方米,与上年持平。

其中,住宅施工面积为5927.6万平方米,下降6.1%;写字楼为2447.3万平方米,增长0.8%;商业、非公益用房及其他为4714.9万平方米,增长8.3%。

2016年,全市商品房新开工面积为2813.7万平方米,同比增长0.8%。

其中,住宅新开工面积为1209.3万平方米,增长0.8%;写字楼为464.4万平方米,下降23%;商业、非公益用房及其他为1140万平方米,增长15.4%。

全市商品房竣工面积为2383.1万平方米,同比下降9.4%。

其中,住宅竣工面积为1275.2万平方米,下降7.5%;写字楼为343.7万平方米,下降10.8%;商业、非公益用房及其他为764.2万平方米,下降11.9%。

全市商品房销售面积为1675.1万平方米,同比增长7.7%。

其中,住宅销售面积为993.5万平方米,下降11.9%;写字楼为415.4万平方米,增长70.9%;商业、非公益用房及其他为266.2万平方米,增长44.4%。

中国写字楼研究中心(CORC)统计查显示,2016年写字楼市场新增供应达252万平方米,较2015年增加30.6%。

值得关注的是,由于北京产业园区近年来凭借大面积、低租金、优惠的政策、舒适的绿化环境等优越条件已越发受企业用户青睐。

随着转移北京非核心功能政策推动,到2020年,北京全市产业园区预计将有约400万平方米的新增供应投放市场。

同时,产业园区需求依然强劲,售价与租金将继续呈上扬态势。

东部地区作为北京三个核心区域之一,CBD区域内国际化资源聚集,集中了北京市约90%的国际传媒机构169家,约80%的国际组织、国际商会110家,约80%的跨国公司地区总部50家,约70%的世界500强企业160家,约70%的国际金融机构252家,约30%的五星级酒店17家。

国际交流频繁,多元文化交融,区内登记外籍人口近4.4万人,约占北京市的50%。

北京市约50%以上的国际性会议、90%的国际商务展览在这里举办。

租务市场供应包括利星行中心A座、启皓北京、天圆祥泰大厦、外运大厦、中建国际中心A座、天润财富中心、盈科中心商改办、金汉王大厦、金辉大厦和英皇集团中心等甲级写字楼入市。

销售市场新增供应方面,朝阳区包括骏豪中央公园广场、达美中心、电子城国际电子总部、中弘大厦、方恒时代中心、保利中央公园、北京绿地中心、建工动力港等,通州区包括世界侨商中心、保利大都汇、通州富力中心、通州绿地中央广场、联东U谷、新华联民企总部基地等。

值得一提的是,朝阳区骏豪中央公园广场成交金额达49.29亿元,成交面积大5.4万平方米,成交均价9.12万元,一举斩获2016年北京写字楼销售冠军。

另外,2016写字楼供应数量最多的为通州区,其次是昌平区,第三名则是石景山区。

从成交金额上看,最高的为朝阳区,131.86亿元;其次是通州区,90.86亿元;第三是石景山区,83.08亿元。

西部地区金融街区域聚集着银行、电信、证券、保险等国内外大型金融机构,目前金融街甲级写字楼基本满租,租金水平也一直居于京城首位。

年内新增供应包括金融街国际中心、金融街广安中心等进入市场,中关村区域年内仅有卫通大厦新增供应。

石景山区域新增供应包括金融街长安中心、绿地环球文化金融城、中海金石公馆、银河财智中心、中国铁建耀中心、点石商务公园、泰禾长安中心等项目在售,昌平区区域新增供应包括天通中苑F区、绿地中央广场云谷、TBD云集中心等。

南部地区南部地区主要以销售类项目为主,包括丰台区、大兴区,丰台区新增供应包括首创天域金融广场、北京诺德中心、东旭国际中心,大兴区新增供应包括兴创国际中心、星光视界中心、北京经开壹中心等。

市场需求租赁市场内资主导销售市场大单活跃根据北京市建委统计,2016年北京写字楼市场新增供应7289套,同比下降29%;供应面积154.64万平方米,下降37%;成交8358套,上涨86%;成交面积178.72万平方米,上涨29%;成交均价28239元/平方米,与去年基本持平;成交金额504.68亿元,上涨30%;目前存量16313套,同比下降6%。

中国写字楼研究中心(CORC)统计查显示,2016年写字楼市场新增供应达252万平方米,较2015年增加30.6%;成交面积182万平方米,同比增加36.8%;成交金额451亿元,同比上涨45.4%。

2016年,北京大宗物业交易总额超过300亿人民币。

其中内资买家占比接近80%,而70%以上的投资额投资类型为写字楼,从中可以看出写字楼仍然是投资的主要物业类型。

租赁市场2016年北京写字楼租赁市场交易非常活跃,呈现出几个显着的特点:第一,尽管需求放缓,内资企业仍继续主导北京写字楼租赁市场,2016年金融街、CBD 的"高价"租金迫使一些外资公司迁址,此类企业占比较一年前减少了25%。

第二,产业升级继续推动北京写字楼需求格局的演变,金融业和TMT行业(科技/新媒体/电信)是当前及未来北京甲级写字楼市场的需求驱动力。