2013年最新银行贷款利率表(2012年7月6日)

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

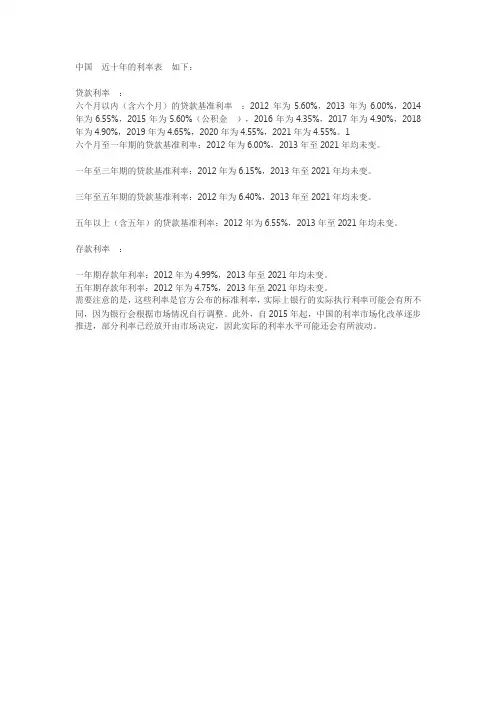

中国近十年的利率表如下:

贷款利率:

六个月以内(含六个月)的贷款基准利率:2012年为5.60%,2013年为6.00%,2014年为6.55%,2015年为5.60%(公积金),2016年为4.35%,2017年为4.90%,2018年为4.90%,2019年为4.65%,2020年为4.55%,2021年为4.55%。

1

六个月至一年期的贷款基准利率:2012年为6.00%,2013年至2021年均未变。

一年至三年期的贷款基准利率:2012年为6.15%,2013年至2021年均未变。

三年至五年期的贷款基准利率:2012年为6.40%,2013年至2021年均未变。

五年以上(含五年)的贷款基准利率:2012年为6.55%,2013年至2021年均未变。

存款利率:

一年期存款年利率:2012年为4.99%,2013年至2021年均未变。

五年期存款年利率:2012年为4.75%,2013年至2021年均未变。

需要注意的是,这些利率是官方公布的标准利率,实际上银行的实际执行利率可能会有所不同,因为银行会根据市场情况自行调整。

此外,自2015年起,中国的利率市场化改革逐步推进,部分利率已经放开由市场决定,因此实际的利率水平可能还会有所波动。

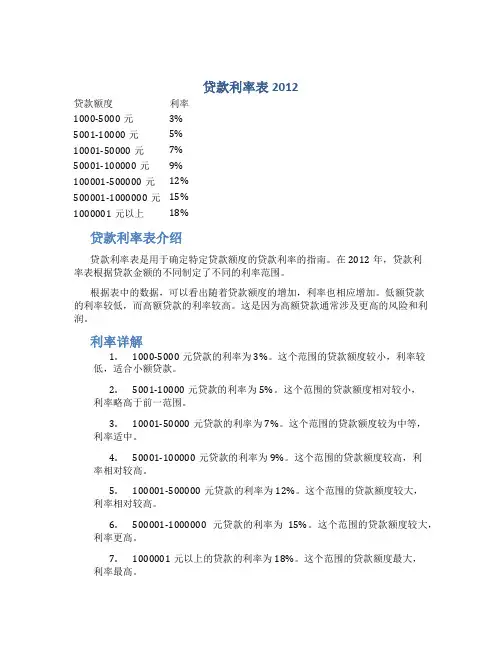

贷款利率表2012贷款额度利率1000-5000元3%5001-10000元5%10001-50000元7%50001-100000元9%100001-500000元12%500001-1000000元15%1000001元以上18%贷款利率表介绍贷款利率表是用于确定特定贷款额度的贷款利率的指南。

在2012年,贷款利率表根据贷款金额的不同制定了不同的利率范围。

根据表中的数据,可以看出随着贷款额度的增加,利率也相应增加。

低额贷款的利率较低,而高额贷款的利率较高。

这是因为高额贷款通常涉及更高的风险和利润。

利率详解1.1000-5000元贷款的利率为3%。

这个范围的贷款额度较小,利率较低,适合小额贷款。

2.5001-10000元贷款的利率为5%。

这个范围的贷款额度相对较小,利率略高于前一范围。

3.10001-50000元贷款的利率为7%。

这个范围的贷款额度较为中等,利率适中。

4.50001-100000元贷款的利率为9%。

这个范围的贷款额度较高,利率相对较高。

5.100001-500000元贷款的利率为12%。

这个范围的贷款额度较大,利率相对较高。

6.500001-1000000元贷款的利率为15%。

这个范围的贷款额度较大,利率更高。

7.1000001元以上的贷款的利率为18%。

这个范围的贷款额度最大,利率最高。

请注意,以上利率仅为参考,实际贷款利率可能会受其他因素的影响,如个人信用评分、贷款期限等。

适用范围贷款利率表适用于需要贷款的个人或企业。

根据贷款金额,借款人可以根据表格中的利率确定贷款利率。

贷款利率表可以帮助借款人了解不同贷款金额下的利率范围,从而做出更明智的贷款决策。

借款人可以根据自己的需求和财务状况,选择适合自己的贷款金额和利率。

举例说明以一个贷款金额为8000元的例子来说明利率的计算:根据贷款利率表,8000元贷款的利率落在5001-10000元贷款范围,利率为5%。

所以,8000元贷款的利率为8000 * 5% = 400元。

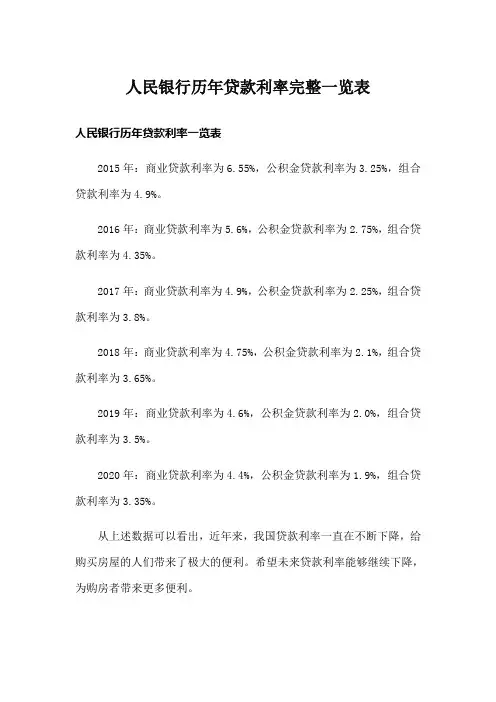

人民银行历年贷款利率完整一览表人民银行历年贷款利率一览表2015年:商业贷款利率为6.55%,公积金贷款利率为3.25%,组合贷款利率为4.9%。

2016年:商业贷款利率为5.6%,公积金贷款利率为2.75%,组合贷款利率为4.35%。

2017年:商业贷款利率为4.9%,公积金贷款利率为2.25%,组合贷款利率为3.8%。

2018年:商业贷款利率为4.75%,公积金贷款利率为2.1%,组合贷款利率为3.65%。

2019年:商业贷款利率为4.6%,公积金贷款利率为2.0%,组合贷款利率为3.5%。

2020年:商业贷款利率为4.4%,公积金贷款利率为1.9%,组合贷款利率为3.35%。

从上述数据可以看出,近年来,我国贷款利率一直在不断下降,给购买房屋的人们带来了极大的便利。

希望未来贷款利率能够继续下降,为购房者带来更多便利。

最新存贷款利率表2023年2023年,中国人民银行公布的贷款基准利率为:一年内(含一年)贷款利率4.35%,一至五年(含五年)贷款利率4.75%。

目前,商业贷款基准利率为4.90%,贷款期限超过5年。

受限购限贷政策影响,地方银行对首套房贷利率的调整不同。

全国首套房平均利率为5.38%,利率普遍上升5%-20%。

二套房贷款利率一般上升10%-30%。

公积金贷款基准利率为:五年以下(含)贷款利率2.75%,同期公积金五年以上贷款基准利率为3.25%,二套房贷款利率普遍上升10%。

中国人民银行公布的新贷款基准利率以中国人民银行公布的最新利率为准。

一、委托贷款:委托贷款是指由政府部门、企业事业单位和个人根据客户确定的贷款对象、用途、金额、期限确定的贷款对象、用途、金额、期限和利率发放、监督和协助收回的贷款。

贷款人(受托人)只收取手续费,不承担贷款风险。

2.信用贷款:信用贷款是指以借款人的声誉发放的贷款。

其特点是债务人不需要提供抵押品或第三方担保,只能凭自己的声誉获得贷款,并以借款人的信用程度作为还款担保。

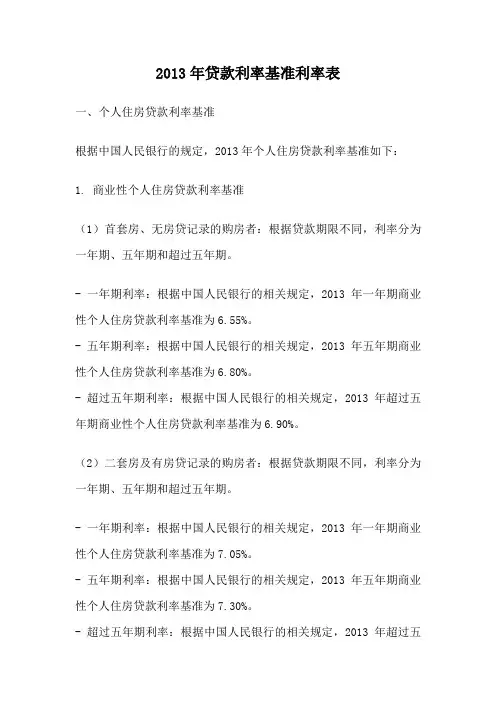

2013年贷款利率基准利率表一、个人住房贷款利率基准根据中国人民银行的规定,2013年个人住房贷款利率基准如下:1. 商业性个人住房贷款利率基准(1)首套房、无房贷记录的购房者:根据贷款期限不同,利率分为一年期、五年期和超过五年期。

- 一年期利率:根据中国人民银行的相关规定,2013年一年期商业性个人住房贷款利率基准为6.55%。

- 五年期利率:根据中国人民银行的相关规定,2013年五年期商业性个人住房贷款利率基准为6.80%。

- 超过五年期利率:根据中国人民银行的相关规定,2013年超过五年期商业性个人住房贷款利率基准为6.90%。

(2)二套房及有房贷记录的购房者:根据贷款期限不同,利率分为一年期、五年期和超过五年期。

- 一年期利率:根据中国人民银行的相关规定,2013年一年期商业性个人住房贷款利率基准为7.05%。

- 五年期利率:根据中国人民银行的相关规定,2013年五年期商业性个人住房贷款利率基准为7.30%。

- 超过五年期利率:根据中国人民银行的相关规定,2013年超过五年期商业性个人住房贷款利率基准为7.40%。

2. 公积金个人住房贷款利率基准根据中国人民银行的规定,2013年公积金个人住房贷款利率基准如下:- 一年期利率:根据中国人民银行的相关规定,2013年一年期公积金个人住房贷款利率基准为4.50%。

- 五年期利率:根据中国人民银行的相关规定,2013年五年期公积金个人住房贷款利率基准为4.75%。

- 超过五年期利率:根据中国人民银行的相关规定,2013年超过五年期公积金个人住房贷款利率基准为4.90%。

二、个人消费贷款利率基准根据中国人民银行的规定,2013年个人消费贷款利率基准如下:1. 一般消费贷款利率基准- 一年期利率:根据中国人民银行的相关规定,2013年一年期一般消费贷款利率基准为6.95%。

- 五年期利率:根据中国人民银行的相关规定,2013年五年期一般消费贷款利率基准为7.20%。

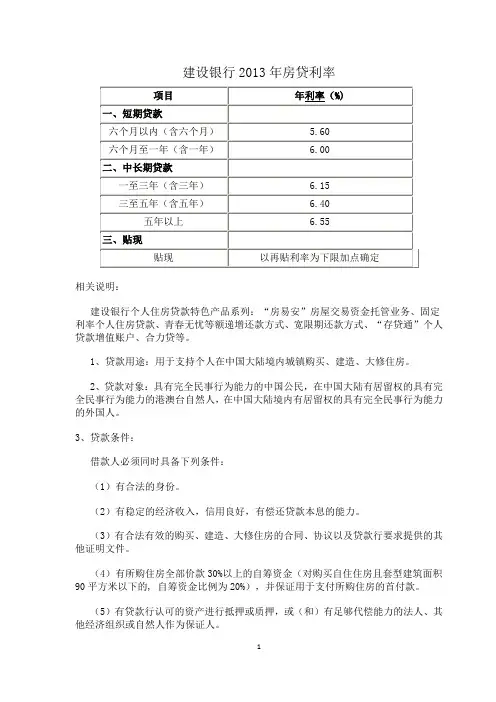

建设银行2013年房贷利率相关说明:建设银行个人住房贷款特色产品系列:“房易安”房屋交易资金托管业务、固定利率个人住房贷款、青春无忧等额递增还款方式、宽限期还款方式、“存贷通”个人贷款增值账户、合力贷等。

1、贷款用途:用于支持个人在中国大陆境内城镇购买、建造、大修住房。

2、贷款对象:具有完全民事行为能力的中国公民,在中国大陆有居留权的具有完全民事行为能力的港澳台自然人,在中国大陆境内有居留权的具有完全民事行为能力的外国人。

3、贷款条件:借款人必须同时具备下列条件:(1)有合法的身份。

(2)有稳定的经济收入,信用良好,有偿还贷款本息的能力。

(3)有合法有效的购买、建造、大修住房的合同、协议以及贷款行要求提供的其他证明文件。

(4)有所购住房全部价款30%以上的自筹资金(对购买自住住房且套型建筑面积90平方米以下的, 自筹资金比例为20%),并保证用于支付所购住房的首付款。

(5)有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人。

(6)贷款行规定的其他条件。

这里做相关说明,一般只要信用好,有稳定收入,有偿还贷款本息的能力,参考以上建设银行房贷利率,基本上可以完成建行房贷。

按5年以上贷款利率6.55%上浮15%后利率为:6.55%(1+15%)=7.5325%用公式计算月等额还款额:期数还款日期期初余额还款额本金利息期末余额1 2014-1-24 600,000.00 10,383.48 6,617.28 3,766.20 593,382.722 2014-2-24 593,382.72 10,383.48 6,658.82 3,724.66 586,723.903 2014-3-24 586,723.90 10,383.48 6,700.61 3,682.87 580,023.294 2014-4-24 580,023.29 10,383.48 6,742.67 3,640.81 573,280.625 2014-5-24 573,280.62 10,383.48 6,785.00 3,598.48 566,495.626 2014-6-24 566,495.62 10,383.48 6,827.59 3,555.89 559,668.037 2014-7-24 559,668.03 10,383.48 6,870.44 3,513.04 552,797.598 2014-8-24 552,797.59 10,383.48 6,913.57 3,469.91 545,884.029 2014-9-24 545,884.02 10,383.48 6,956.97 3,426.51 538,927.0510 2014-10-24 538,927.05 10,383.48 7,000.63 3,382.85 531,926.4211 2014-11-24 531,926.42 10,383.48 7,044.58 3,338.90 524,881.8412 2014-12-24 524,881.84 10,383.48 7,088.80 3,294.68 517,793.0413 2015-1-24 517,793.04 10,383.48 7,133.29 3,250.19 510,659.7514 2015-2-24 510,659.75 10,383.48 7,178.07 3,205.41 503,481.6815 2015-3-24 503,481.68 10,383.48 7,223.13 3,160.35 496,258.5516 2015-4-24 496,258.55 10,383.48 7,268.47 3,115.01 488,990.0817 2015-5-24 488,990.08 10,383.48 7,314.09 3,069.39 481,675.9918 2015-6-24 481,675.99 10,383.48 7,360.00 3,023.48 474,315.9919 2015-7-24 474,315.99 10,383.48 7,406.20 2,977.28 466,909.7920 2015-8-24 466,909.79 10,383.48 7,452.69 2,930.79 459,457.1021 2015-9-24 459,457.10 10,383.48 7,499.47 2,884.01 451,957.6322 2015-10-24 451,957.63 10,383.48 7,546.54 2,836.94 444,411.0923 2015-11-24 444,411.09 10,383.48 7,593.91 2,789.57 436,817.1824 2015-12-24 436,817.18 10,383.48 7,641.58 2,741.90 429,175.6025 2016-1-24 429,175.60 10,383.48 7,689.54 2,693.94 421,486.0626 2016-2-24 421,486.06 10,383.48 7,737.81 2,645.67 413,748.2527 2016-3-24 413,748.25 10,383.48 7,786.38 2,597.10 405,961.8728 2016-4-24 405,961.87 10,383.48 7,835.26 2,548.22 398,126.6129 2016-5-24 398,126.61 10,383.48 7,884.44 2,499.04 390,242.1730 2016-6-24 390,242.17 10,383.48 7,933.93 2,449.55 382,308.2431 2016-7-24 382,308.24 10,383.48 7,983.73 2,399.75 374,324.5132 2016-8-24 374,324.51 10,383.48 8,033.85 2,349.63 366,290.6633 2016-9-24 366,290.66 10,383.48 8,084.27 2,299.21 358,206.3934 2016-10-24 358,206.39 10,383.48 8,135.02 2,248.46 350,071.3735 2016-11-24 350,071.37 10,383.48 8,186.08 2,197.40 341,885.2936 2016-12-24 341,885.29 10,383.48 8,237.47 2,146.01 333,647.8237 2017-1-24 333,647.82 10,383.48 8,289.17 2,094.31 325,358.6538 2017-2-24 325,358.65 10,383.48 8,341.20 2,042.28 317,017.4539 2017-3-24 317,017.45 10,383.48 8,393.56 1,989.92 308,623.8940 2017-4-24 308,623.89 10,383.48 8,446.25 1,937.23 300,177.6441 2017-5-24 300,177.64 10,383.48 8,499.26 1,884.22 291,678.3842 2017-6-24 291,678.38 10,383.48 8,552.61 1,830.87 283,125.7743 2017-7-24 283,125.77 10,383.48 8,606.30 1,777.18 274,519.4744 2017-8-24 274,519.47 10,383.48 8,660.32 1,723.16 265,859.1545 2017-9-24 265,859.15 10,383.48 8,714.68 1,668.80 257,144.4746 2017-10-24 257,144.47 10,383.48 8,769.38 1,614.10 248,375.0947 2017-11-24 248,375.09 10,383.48 8,824.43 1,559.05 239,550.6648 2017-12-24 239,550.66 10,383.48 8,879.82 1,503.66 230,670.8449 2018-1-24 230,670.84 10,383.48 8,935.56 1,447.92 221,735.2850 2018-2-24 221,735.28 10,383.48 8,991.65 1,391.83 212,743.6351 2018-3-24 212,743.63 10,383.48 9,048.09 1,335.39 203,695.5452 2018-4-24 203,695.54 10,383.48 9,104.88 1,278.60 194,590.6653 2018-5-24 194,590.66 10,383.48 9,162.03 1,221.45 185,428.6354 2018-6-24 185,428.63 10,383.48 9,219.54 1,163.94 176,209.0955 2018-7-24 176,209.09 10,383.48 9,277.42 1,106.06 166,931.6756 2018-8-24 166,931.67 10,383.48 9,335.65 1,047.83 157,596.0257 2018-9-24 157,596.02 10,383.48 9,394.25 989.23 148,201.7758 2018-10-24 148,201.77 10,383.48 9,453.22 930.26 138,748.5559 2018-11-24 138,748.55 10,383.48 9,512.56 870.92 129,235.9960 2018-12-24 129,235.99 10,383.48 9,572.27 811.21 119,663.7261 2019-1-24 119,663.72 10,383.48 9,632.35 751.13 110,031.3762 2019-2-24 110,031.37 10,383.48 9,692.81 690.67 100,338.5663 2019-3-24 100,338.56 10,383.48 9,753.65 629.83 90,584.9164 2019-4-24 90,584.91 10,383.48 9,814.88 568.60 80,770.0365 2019-5-24 80,770.03 10,383.48 9,876.49 506.99 70,893.5466 2019-6-24 70,893.54 10,383.48 9,938.48 445.00 60,955.0667 2019-7-24 60,955.06 10,383.48 10,000.87 382.61 50,954.1968 2019-8-24 50,954.19 10,383.48 10,063.64 319.84 40,890.5569 2019-9-24 40,890.55 10,383.48 10,126.81 256.67 30,763.7470 2019-10-24 30,763.74 10,383.48 10,190.38 193.10 20,573.3671 2019-11-24 20,573.36 10,383.48 10,254.34 129.14 10,319.0272 2019-12-24 10,319.02 10,383.48 10,318.71 64.77 .31使用说明:1、本计算结果以“等额本息”还款方式计算。

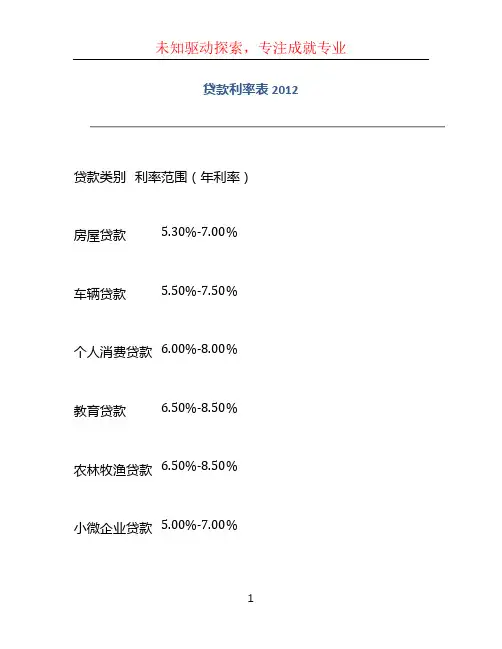

贷款利率表2012 贷款类别利率范围(年利率)房屋贷款 5.30%-7.00%车辆贷款 5.50%-7.50%个人消费贷款 6.00%-8.00%教育贷款 6.50%-8.50%农林牧渔贷款 6.50%-8.50%小微企业贷款 5.00%-7.00%创业贷款 6.00%-8.00%科技创新贷款 5.50%-7.50%前言贷款利率是指金融机构向借款人提供的贷款所收取的利息费用。

在2012年,中国的贷款利率经历了一些变动,不同的贷款类别有不同的利率范围。

本文将介绍2012年中国的贷款利率表,并详细说明各个贷款类别的利率情况。

贷款利率表以下是2012年中国各类贷款的利率范围。

贷款类别利率范围(年利率)房屋贷款 5.30%-7.00%车辆贷款 5.50%-7.50%个人消费贷款 6.00%-8.00%教育贷款 6.50%-8.50%农林牧渔贷款 6.50%-8.50%小微企业贷款 5.00%-7.00%创业贷款 6.00%-8.00%科技创新贷款 5.50%-7.50%各类贷款利率解析房屋贷款房屋贷款是购买房产时常见的一种贷款方式。

在2012年,房屋贷款的利率范围为5.30%至7.00%的年利率。

具体的利率取决于借款人的还款能力、贷款期限以及抵押物等因素。

车辆贷款车辆贷款是用于购买车辆的贷款形式。

截至2012年,中国的车辆贷款利率在5.50%-7.50%之间浮动,具体利率取决于借款金额、还款期限和借款人的信用状况。

个人消费贷款个人消费贷款是用于个人消费支出的贷款形式,比如购买家电、旅行等。

2012年的个人消费贷款利率范围为6.00%-8.00%的年利率。

利率的具体确定会受到借款人的信用评级、贷款金额以及还款期限的影响。

教育贷款教育贷款用于个人的教育支出,例如学费、书籍等。

在2012年,教育贷款的利率范围为6.50%-8.50%的年利率。

利率的具体数值会根据借款人的信用评级、贷款金额和还款期限而定。

农林牧渔贷款农林牧渔贷款是用于农林牧渔产业的贷款类型。

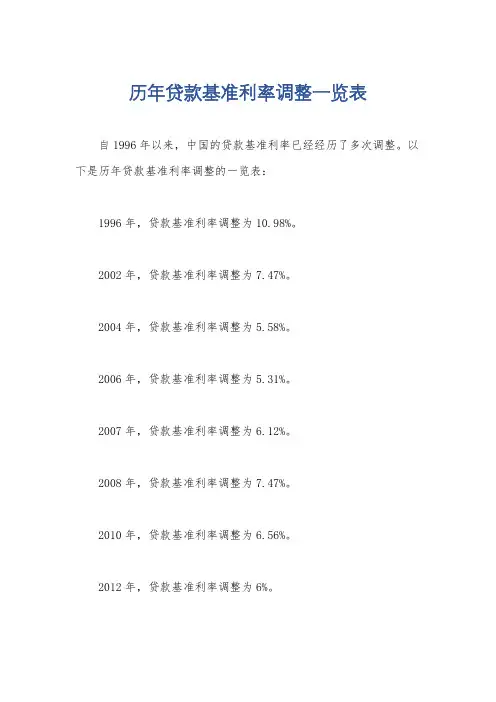

历年贷款基准利率调整一览表

自1996年以来,中国的贷款基准利率已经经历了多次调整。

以下是历年贷款基准利率调整的一览表:

1996年,贷款基准利率调整为10.98%。

2002年,贷款基准利率调整为7.47%。

2004年,贷款基准利率调整为5.58%。

2006年,贷款基准利率调整为5.31%。

2007年,贷款基准利率调整为6.12%。

2008年,贷款基准利率调整为7.47%。

2010年,贷款基准利率调整为6.56%。

2012年,贷款基准利率调整为6%。

2015年,贷款基准利率调整为4.35%。

2015年8月26日,贷款基准利率调整为4.6%。

2015年10月24日,贷款基准利率调整为4.35%。

2015年10月24日,贷款基准利率调整为4.35%。

2017年3月1日,贷款基准利率调整为4.9%。

2020年4月20日,贷款基准利率调整为4.05%。

以上数据仅供参考,具体的贷款利率可能会因为个人信用情况、贷款类型等因素而有所不同。

如果你需要最新的贷款利率信息,建

议咨询当地银行或者贷款机构。

历年房贷利率表2011至2023作为一个关键的金融数据,房贷利率一直备受关注。

房贷利率的变化不仅关系到个人购房者的还款压力,也直接影响着整个房地产市场的发展态势。

以下是2011年至2023年的中国房贷利率表,供大家参考。

2011年:2011年1月,中国基准利率为6.56%,房贷利率上浮10%左右。

一般银行的房贷利率在6.8%至7.2%之间。

2012年:2012年7月5日,央行再次上调存款准备金率和贷款基准利率。

此时的基准利率为6.56%,房贷利率稳定在7%左右。

2013年:2013年11月22日,中国人民银行宣布下调基准利率,此次下调为2012年6月降息以来的首次。

此时的基准利率为6%,房贷利率在6.3%左右。

2014年11月22日,央行宣布再次下调基准利率。

此时的基准利率为5.6%,房贷利率在5.9%左右。

2015年:2015年5月11日,央行宣布再次降息。

此时的基准利率为5.35%,房贷利率在5.65%左右。

2016年:2016年3月1日,央行宣布再次降息。

此时的基准利率为4.35%,房贷利率在4.65%左右。

2017年:2017年3月1日,央行宣布再次降息。

此时的基准利率为4.1%,房贷利率在4.4%左右。

2018年:2018年4月17日,央行宣布再次降息。

此时的基准利率为4.05%,房贷利率在4.35%左右。

2019年11月30日,央行宣布再次下调基准利率。

此时的基准利率为4.15%,房贷利率在4.45%左右。

2020年:2020年5月20日,央行宣布再次降息。

此时的基准利率为3.85%,房贷利率在4.15%左右。

2021年:2021年7月20日,央行宣布再次降息。

此时的基准利率为3.7%,房贷利率在4%左右。

2022年:2022年9月15日,央行宣布再次降息。

此时的基准利率为3.6%,房贷利率在3.9%左右。

2023年:2023年4月30日,央行宣布再次降息。

此时的基准利率为3.5%,房贷利率在3.8%左右。

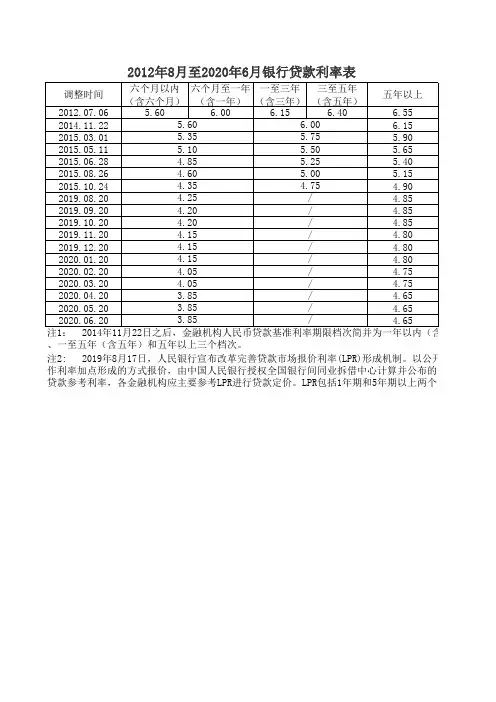

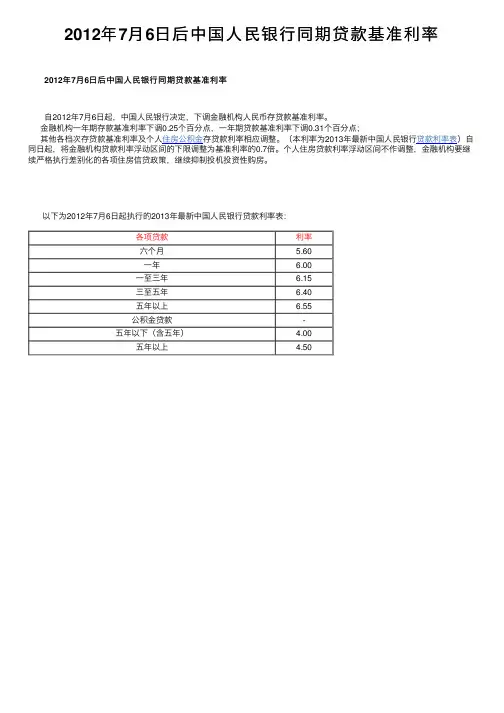

2013年7月27日一年期贷款市场报价利率

以下是2013年7月27日一年期贷款市场报价利率,如下:贷款利率项目年利率(%)

六个月以内(含6个月)贷款5.60

六个月至一年(含1年)贷款6.00

一至三年(含3年)贷款6.15

三至五年(含5年)贷款6.40

五年以上贷款利率6.55

目前正是我国经济转型的阵痛期,随着6月底银行隔夜利率的飙升,以及各种理财产品收益率的大幅攀升,似乎预示着中国彻底告别了低利率时代了,但是我们必须头脑清醒的认识到,高利率必将伴随一系列的通货膨胀,甚至最终无法控制,因此,必须及时遏制高利率继续蔓延,必须将虚拟金融资产向实业转移,将房地产资产向高科技企业转移,这才是转型的根本,也是出路,否则过多的虚拟衍生品金融资产给以后泡沫破裂埋下了很大的隐患。

加息还是降息?还是降低存款准备金率?

扩展知识:

贷款市场报价利率(Loan Prime Rate, LPR)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权

全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。

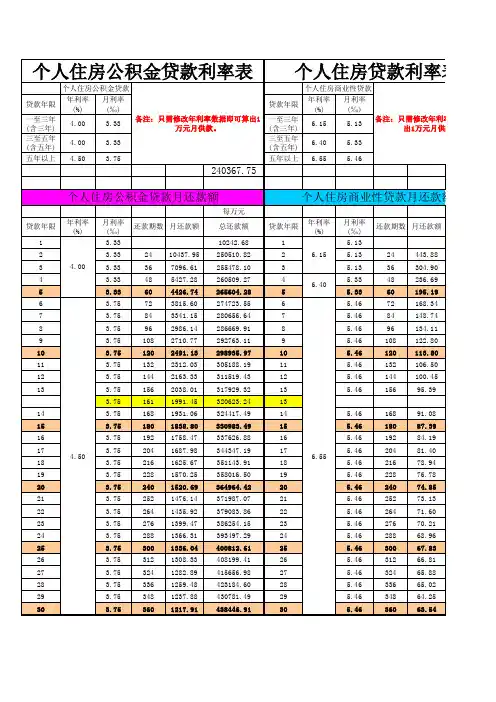

2013房贷利率对于所有贷款给购房者,方法积极的——在年底前抵押贷款的基础上,目前银行贷款利率0.5%。

在今年6月和7月央行两次利率下降,至少5年的贷款利率降息从原来的7.05%到6.55%,从1月1日明年将减少在新贷款利率,这意味着个人住房抵押贷款的利率等于新根据当前的百分之九十。

同时,对于那些有偿还贷款的过程中业主,自2013年1月1日起每月的还款金额也会随着降低。

抵押贷款氏族减压细数多少钱一个月少0.5%是什么概念,买家可以节省每个月多少钱?建设银行辽宁省分行财务规划师张计算一笔,贷款100000元,10年期间,执行基准利率的个人住房贷款客户的股票,在明年年初开始利率调整在今年也将减少25.63元一个月。

在计算技术中,个人住房抵押贷款500000元纸币,如果选择本息还款法,每月等额今年是3891.52元,每月2013是3742.6元,148.92元,少两一年四季都是1787.04元。

假设银行贷款100万元,贷款期限为20年,还款的方式等额本息;根据基准利率,原7633.4元,7633.4元每月还款,减少148.2元/月。

如果买家用公积金贷款,还款的本金和利息的贷款400000元,30年,每月还款2074.55元,明年还款2026.74元/月,每月47.81美元支付更少,每年还将减少到573.72元。

这是真正的“减压”的买家。

市场参与者预计中央银行降低利率在未来空间,所以负担的抵押贷款集团预计将继续“放松”。

房地产成本或将刺激贷款购买体积,事实上,“只是需要买家,低利率将不会直接刺激买房,他们更纠结的是价格。

相反,对于那些有闲钱的投资者,利率降低含义是不同的。

目前,股市低迷,较低的存款利率,相对缺乏投资渠道,为房地产这种低风险和高利润率产品。

中国销售部门的销售顾问,说最近他们介绍的小户型产品——“天钻”,上市后大量的投资者关注,销售很热。

可见,一个投资周期利率很低,成本相对较低,利润率增加反向,更高的转售价值决定了投资更稳定,这也证明了流行的小户型产品的原因。