中国人民银行历年贷款基准利率表

- 格式:doc

- 大小:92.50 KB

- 文档页数:3

人民银行是我国的中央银行,负责制定和执行货币政策,监督银行业和金融机构,维护金融稳定。

贷款基准利率是人民银行制定的贷款利率,对经济发展和金融市场具有重要影响。

以下是人民银行2017年以来的贷款基准利率表:1. 贷款基准利率类型:1.1 短期贷款基准利率1.2 中长期贷款基准利率1.3 LPR(贷款市场报价利率)2. 2017年至今的贷款基准利率变动情况:2.1 2017年:2.1.1 2017年3月1日,人民银行降低了短期贷款基准利率和中长期贷款基准利率;2.1.2 2017年8月24日,人民银行再次降低了短期贷款基准利率和中长期贷款基准利率。

2.2 2018年:2.2.1 2018年4月1日,人民银行再次下调了短期贷款基准利率和中长期贷款基准利率;2.2.2 2018年10月8日,人民银行再次降低了短期贷款基准利率和中长期贷款基准利率。

2.3 2019年:2.3.1 2019年1月1日,人民银行宣布下调LPR(贷款市场报价利率);2.3.2 2019年8月20日,人民银行再次下调LPR(贷款市场报价利率)。

3. 贷款基准利率对经济的影响:3.1 降低贷款基准利率有助于降低企业融资成本,促进投资和消费,对经济增长起到积极作用;3.2 但也会带来货币供应增加、通胀压力等问题,需要谨慎调控。

4. 贷款基准利率的调整原因:4.1 经济增长速度、通货膨胀率、国际金融市场情况等都是人民银行调整贷款基准利率的考量因素;4.2 目前我国经济稳中向好,通胀率较低,国际金融市场相对稳定,人民银行会继续保持稳健的货币政策,适时调整贷款基准利率。

5. 贷款基准利率的参考价值:5.1 企业和个人在选择贷款产品时,可参考当前的贷款基准利率,对比不同银行的报价,选择合适的贷款产品;5.2 银行和金融机构在制定贷款利率时,也会以贷款基准利率作为参考。

6. 结语:人民银行2017年以来的贷款基准利率表对于监督金融机构、指导货币政策、引导市场预期等方面都有重要意义。

历年银行存贷款利率表

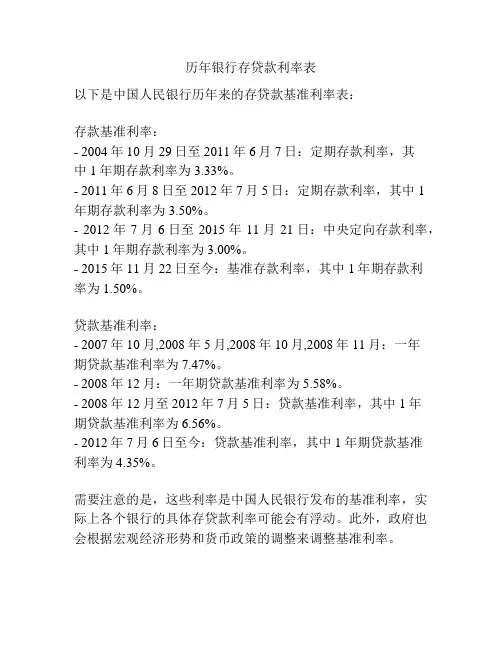

以下是中国人民银行历年来的存贷款基准利率表:

存款基准利率:

- 2004年10月29日至2011年6月7日:定期存款利率,其

中1年期存款利率为3.33%。

- 2011年6月8日至2012年7月5日:定期存款利率,其中1

年期存款利率为3.50%。

- 2012年7月6日至2015年11月21日:中央定向存款利率,其中1年期存款利率为3.00%。

- 2015年11月22日至今:基准存款利率,其中1年期存款利

率为1.50%。

贷款基准利率:

- 2007年10月,2008年5月,2008年10月,2008年11月:一年

期贷款基准利率为7.47%。

- 2008年12月:一年期贷款基准利率为5.58%。

- 2008年12月至2012年7月5日:贷款基准利率,其中1年

期贷款基准利率为6.56%。

- 2012年7月6日至今:贷款基准利率,其中1年期贷款基准

利率为4.35%。

需要注意的是,这些利率是中国人民银行发布的基准利率,实际上各个银行的具体存贷款利率可能会有浮动。

此外,政府也会根据宏观经济形势和货币政策的调整来调整基准利率。

中国人民银行历年贷款基准利率表贷款基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。

中国人民银行会根据经济形势和货币政策的需要,适时调整贷款基准利率。

以下是对中国人民银行历年贷款基准利率的梳理。

在过去的几十年中,我国的经济环境不断变化,贷款基准利率也经历了多次调整。

20 世纪 90 年代,贷款基准利率相对较高,这与当时的经济发展阶段和金融政策有关。

进入 21 世纪初,随着经济的快速发展和金融市场的逐步完善,贷款基准利率有所波动。

2002 年 2 月 21 日,1 至 3 年(含 3 年)贷款基准利率为 549%,3 至 5 年(含 5 年)为 558%,5 年以上为 576%。

2004 年 10 月 29 日,1 至 3 年(含 3 年)贷款基准利率调整为576%,3 至 5 年(含 5 年)为 585%,5 年以上为 612%。

这一调整反映了当时经济增长较快,为了防止经济过热和通货膨胀,央行通过调整利率来进行宏观调控。

2006 年 4 月 28 日,1 至 3 年(含 3 年)贷款基准利率为 585%,3 至 5 年(含 5 年)为 603%,5 年以上为 639%。

2007 年,我国经济继续保持高速增长,同时也面临着一定的通货膨胀压力。

为了稳定经济和物价,央行多次调整贷款基准利率。

2007 年3 月 18 日,1 至 3 年(含 3 年)贷款基准利率提高到 630%,3 至 5 年(含 5 年)为 648%,5 年以上为 684%。

2007 年 5 月 19 日,再次进行调整,1 至 3 年(含 3 年)贷款基准利率变为 657%,3 至 5 年(含 5 年)为 675%,5 年以上为 711%。

2007 年 7 月 21 日,1 至 3 年(含 3 年)贷款基准利率进一步上升到 693%,3 至 5 年(含 5 年)为 720%,5 年以上为 738%。

历年贷款利率表2011至2020

(实用版)

目录

1.贷款基准利率表的定义和作用

2.2011 年至 2020 年历年贷款基准利率的变化情况

3.贷款基准利率对企业和个人的影响

4.贷款利率的调整对经济的影响

5.贷款买房的注意事项

正文

贷款基准利率是商业银行在发放贷款时所参考的利率,它是由中国人民银行制定并公布的。

贷款基准利率表是记录历年来贷款基准利率的变化情况的表格,它对于预测未来的贷款利率走势具有重要的参考意义。

根据贷款基准利率表,从 2011 年至 2020 年,贷款基准利率发生了多次变化。

其中,2015 年 6 月 28 日,中国人民银行宣布将一年期贷款基准利率下调 0.25 个百分点至 4.85%,一年期存款基准利率下调

0.25 个百分点至 2%。

此次降息是为了进一步支持实体经济发展,促进结构调整。

贷款基准利率的变化对企业和个人都有重要的影响。

对于企业来说,较低的贷款利率可以降低融资成本,促进企业扩大投资规模,提高企业的生产经营能力。

对于个人来说,较低的贷款利率可以降低购房、购车等大额消费的成本,提高消费者的购买力。

贷款利率的调整对经济的影响也是不可忽视的。

适度的降息可以刺激经济增长,提高市场的活跃度。

反之,加息则可以抑制通货膨胀,稳定物价。

在贷款买房时,消费者需要注意以下几点:首先,要对自己的还款能

力做出正确的判断,避免因为贷款压力过大而影响正常生活。

其次,选择适合的还款方式,如等额本金还款法和等额本息还款法,这两种还款方式各有优缺点,需要根据个人的收入情况和还款能力来选择。

一、2011年贷款基准利率2011年6月7日,我国人民银行发布公告,宣布对贷款利率进行了调整,其中,1年期贷款基准利率上调至6.56%,5年以上贷款基准利率上调至6.80%。

二、2012年贷款基准利率2012年7月6日,我国人民银行再次对贷款利率进行了调整,1年期贷款基准利率上调至6.00%,5年以上贷款基准利率上调至6.55%。

三、2013年贷款基准利率2013年7月20日,我国人民银行宣布再次上调贷款利率,1年期贷款基准利率上调至6.00%,5年以上贷款基准利率上调至6.55%。

四、2014年贷款基准利率2014年7月20日,我国人民银行上调了贷款基准利率,1年期贷款基准利率上调至6.15%,5年以上贷款基准利率上调至6.40%。

五、2015年贷款基准利率2015年8月26日,我国人民银行宣布再次调整贷款利率,1年期贷款基准利率下调至4.85%,5年以上贷款基准利率下调至5.40%。

六、2016年贷款基准利率2016年10月24日,我国人民银行对贷款利率进行了调整,1年期贷款基准利率下调至4.35%,5年以上贷款基准利率下调至4.75%。

七、2017年贷款基准利率2017年3月1日,我国人民银行再次调整贷款利率,1年期贷款基准利率上调至4.35%,5年以上贷款基准利率上调至4.75%。

八、2018年贷款基准利率2018年4月8日,我国人民银行上调了贷款利率,1年期贷款基准利率上调至4.90%,5年以上贷款基准利率上调至5.25%。

九、2019年贷款基准利率2019年4月12日,我国人民银行宣布再次上调了贷款基准利率,1年期贷款基准利率上调至4.35%,5年以上贷款基准利率上调至4.75%。

总结:经过近几年的发展变化,我国的贷款基准利率在2011年至2019年期间经历了多次调整。

这些调整反映了我国货币政策的变化,也与国内外经济形势密切相关。

借贷双方应密切关注贷款基准利率的变化,合理规划自己的贷款行为,以对冲贷款利率变化可能带来的不利影响。