时间序列期末试题B卷

- 格式:docx

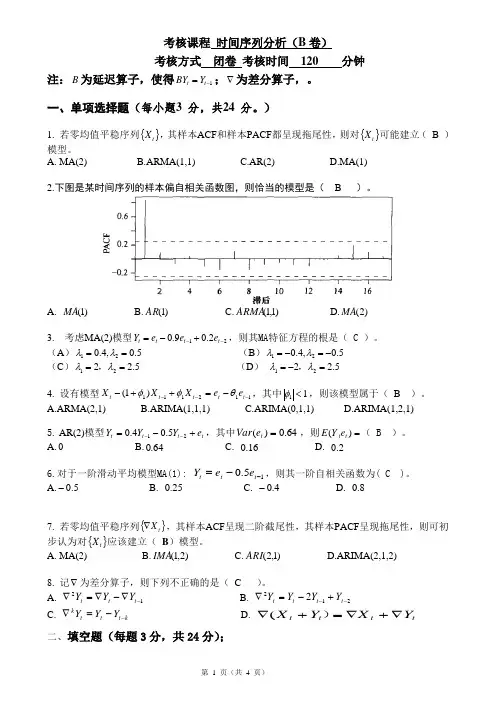

- 大小:15.36 KB

- 文档页数:7

成都信息工程学院考试试卷

2012—— 2013学年第2学期

课程名称:《金融时间序列分析》

班级:金保111本01、02、03班

一、判断题(每题1分,正确的在括号内打错误的在括号内打

X,共15分)

1 .模型检验即是平稳性检验()。

2. 模型方程的检验实质就是残差序列检验()

3. 矩法估计需要知道总体的分布()。

4. ADF检验中:原假设序列是非平稳的()。

5. 最优模型确定准则:AIC值越小、SC值越大,说明模型越优

()。

6. 对具有曲线增长趋势的序列,一阶差分可剔除曲线趋势

()。

7. 严平稳序列与宽平稳时序区分主要表现在定义角度不同

8. 某时序具有指数曲线增长趋势时,需做对数变换,才能剔除曲线

趋势( )。

9 •时间序列平稳性判断方法中ADF检验优于序时图法和自相关图

检验法( )。

10 .时间序列的随机性分析即是长期趋势分析( )。

11. ARMA(p,q )模型是ARIMA(p,d,q)模型的特例( )。

12 .若某序列的均值和方差随时间的平移而变化,则该序列是非平稳的(

)0

13. MA(2)模型的3阶偏自相关系数等于0( )

14. ARMA(p,q)模型自相关系数p阶截尾,偏自相关系数拖尾

( )0

15. MA(q)模型平稳的充分必要条件是关于后移算子B的q阶移动自回归系数多项式根的绝对值均在单位圆内( )。

二、填空题。

(每空2分,共20分)

1 . X t满足ARMA(1,

2 )模型即:X t = 0.43+0.34 X「+ t +

0.8 t 1 - 0.2 t 2,则均值= ___________________________ , 1 (即一阶移

动均值项系数)= _____________________ 0

2. _____________________________________________________ 设{x t}为一时间序列,B为延迟算子,则B2X t= __________________ o 在序列y 的view 数据窗,选择

功能键,可对序列y做ADF检验。

4•若某平稳时序的自相关图拖尾,偏相关图1阶截尾,则该拟合

模型。

5. 已知AR( 1)模型:X t+0.8X t! = t, t 服从N(0,0.36),则一阶自

相关系数= _________ ,方差= _______________________________

6. 用延迟算子表示中心化的AR(p)模型 _______________________ o

7. ___________________________________________差分运算的实质是使用_________________________________________ 方式,提取确定性信息。

8. ARIMA(0,1,0)称为________________________ 模型。

三、问答题。

(共10分)

1. 平稳时间序列的统计特征。

2. 简述时域分析法分析步骤。

四、计算题。

(40分)

1. (10 分)已知ARMA( 1,1)模型即:X t = 0.6 X t 1+ t - 0.3 “,其中,t是白噪声序列,试求:

(1)模型的平稳可逆性;(2)将该模型等价表示为无穷阶MA模型形式。

是白噪声序列,试求k (其中,k=1,2 )

2. (10 分)设有AR(2)过程:(1-0.5B )(1-0.3B)X= t,其中,t

3. (10分)某时间序列Y t有500个观测值,经过计算,样本自相关系数和偏自相关系数的前10个值如下表:试(1)对{Y }所属模型进行初步识别;(2)给出该模型的参数估计;(3)写出模型方程;

(kk :偏自相关系数;k :自相关系数)

4. (10 分)已知某ARMA(2,1)模型为:x t=0.8 X t, —0.5 X t2+ t-

0.3 t i,给定X t 3=—1,冷=2, X t-i =2.5, X=0.6 ;t=-0.28, 11=0.4,

⑵O

t 2=0。

求X t(1),X t

五、综合分析题。

(15分)

1. (5分)序列{y t}的时间序列图和ADF检验结果如下:

问:该序列是否平稳,为什么?(2)要使其平稳化,应对该序列进

行哪些差分处理;

2. (5分)对某序列{y t}做参数估计,结果如表2示:

(1)写出模型;(2 )模型的参数检验是否通过?为什么?

3. (5分)某序列的残差序列的自相关图和偏自相关图如下:(1)序列{y t}残差检验的基本原理;(2)有何结论?为什么?。