《税法》课件 第十三章

- 格式:pptx

- 大小:2.55 MB

- 文档页数:57

1 第一章

【不定项】属于中央地方共享税的是( AD )。

A.增值税; B.消费税 C.土地增值税; D.企业所得税。

【不定项】下列属于行为税类( AC )

A印花税; B车船税;

C车辆购置税; D城镇土地使用税。

二、单项选择题

1、税收“三性”特征不含(B)。

A强制性 B公平性 C无偿性 D固定性

2、国家取得财政收入的主要形式是(C)。

A行政性收费 B罚没收入 C税收 D发行货币

3、税收分配的主体是(D)。

A企业组织 B个人 C税务局 D国家

4、税收最基本的职能是(A)。

A收入分配职能 B经济管理职能 C社会监督职能 D公平职能

5、税收在征收和缴纳过程中耗费成本应力求最小,这是税收的(B)。

A公平原则 B效率原则 C财政原则 D调控经济原则

6.按征收对象不同,属于流转税的是( C )。

A.土地使用税 B.土地增值税 C.关税 D.资源税

7.属于中央与地方共享税的是( B )。

A.消费税 B.增值税 C.车船税 D.土地增值税

四、多项选择题

1、下列对税收强制性的说法正确的是(ABC)。

A任何单位和个人都必须依法纳税

B是由国家本身的特点决定的

C税收的强制性直接来自于国家政治权力的强制性

D对于一些特殊情况,可以考虑免予纳税

2、下列对税收无偿性的说法正确的是(ABCD)。

A国家本身不创造财富,为了保持财政的收支平衡,只能采取无偿的方式取得

B国家征税以后,税款即为国家所有,不用返还给纳税人,也不用向纳税人支付任何报酬

C 税收的这种无偿性是由税收收入使用的无偿性决定的

D无偿性是税收最本质的特征

3、下列对税收固定性的税法错误的是(AD)。

A税收的固定性是强制性的必然要求

税法(2016) 第十一章 个人所得税法 课后作业

一 、单项选择题

1.

根据个人所得税法律制度的规定,下列各项中,按照“工资、薪金所得”项目征收个人所得税的是( )。

A.出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货运营取得的收入

B.出租车属个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的,出租车驾驶员从事客货运营取得的收入

C.出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入

D.从事个体出租车运营的出租车驾驶员取得的收入

2.

合伙企业的个人投资者以企业资金为子女购买汽车所发生的支出,应按照( )项目计征个人所得税。

A.劳务报酬所得

B.工资、薪金所得

C.个体工商户的生产、经营所得

D.利息、股息、红利所得

3.

根据个人所得税的有关规定,在计算个体工商户的生产、经营所得时,下列费用准予在个人所得税税前扣除的是( )。

A.实际支付给从业人员的、合理的工资薪金支出

B.税收滞纳金

C.个体工商户业主的工资薪金支出

D.赞助支出

4.

商品营销活动中,企业对营销业绩突出的非雇员甲某以工作考察的名义组织旅游活动,通过免收差旅费、旅游费对其实行营销业绩奖励,则企业应根据所发生费用按照( )项目代扣代缴甲某的个人所得税。

A.工资、薪金所得

B.劳务报酬所得

C.偶然所得

D.其他所得

5.

根据个人所得税法的规定,下列关于每次收入的确定,说法不正确的是( )。

A.劳务报酬所得,属于同一事项连续取得收入的,以一个月内取得的收入为一次计征个人所得税

B.财产租赁所得,以一个月内取得的收入为一次计征个人所得税

C.同一作品在报刊上连载取得收入的,以一个月内取得的收入为一次计征个人所得税

D.同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税 6.

中国公民张某是某高校的一名教授,同时担任某公司的独立董事,2016年3月取得董事费收入52000元,当即拿出10000元通过国家机关捐赠给遭受严重自然灾害的地区。则张某2016年3月取得的董事费收入应缴纳的个人所得税为( )元。

第十三章 税法

第一节 税收和税法

一、税收的概念和特征

1、税收的概念

税收是国家为了行使其职能,凭借其政治权力和行政权力,按照法律规定的标准,对社会组织和个人强制地、无偿地取得财政收所发生的一种特殊分配活动。税收是国家财政收入的主要来源,也是维护国家政权运转和行使职能的物质基础。税收在一定的社会制度下具有组织财政收入、调节经济运行和社会收入分配的职能。

在我国社会主义建设时期,税收的作用突出表现在:

⑴为国家现代化建设筹集资金;

⑵实现国民经济运行宏观调控;

⑶调节社会收入分配兼顾公平;

⑷维护国家主权和利益促进对外经济发展。

2、税收的特征

税收有着固有的特征,主要表现在3个方面:

⑴税收的强制性

税收的强制性主要表现在国家凭借其政治权力、以法律、法规的形式强制征税,以政府行政力量依法对税收征管。

⑵税收的无偿性 税收的无偿性,是指国家征税后,税款即成为国家财政收入,不再归还给纳税人,也不支付任何报酬,即税收是一种无偿征收。

⑶税收的固定性

税收的固定性,是指税收是按照国家法令规定的标准征收的。

二、税法的概念和税收法律关系

1、税法的概念

税法是税收法律制度的总称,它是调整税收征纳关系及其管理关系的法律规范。税法征纳关系是指国家各级税务机关与负有纳税义务的组织和个人在征收税款中形成经济分配关系。税收管理关系是指在征税工作中有关税务管理体制、程序与规则。简言之,用法律的形式对税收征纳关系及其税收管理关系做出的一系列规定,便构成了税法。

2、税收与税法的关系

税收与税法的关系十分密切,有税必有税法。

⑴从历史上看,无论哪种社会形态,国家统治阶级为了行使管理职能,必然要凭借其政治权力颁布法令,强制地、无偿地从事税收活动,汇集社会财富。

⑵从理论上讲,任何一种税收都是以一定的法律形式表现出来,并借助于法律的约束力来保证实现的,即税收的强制、固定性和无偿性都离不开税法的规定和执行。所以,任何国家的税收制度都是建立在国家税收法律框架中,税收是税法的具体表现,税法则是税收的规则所在。

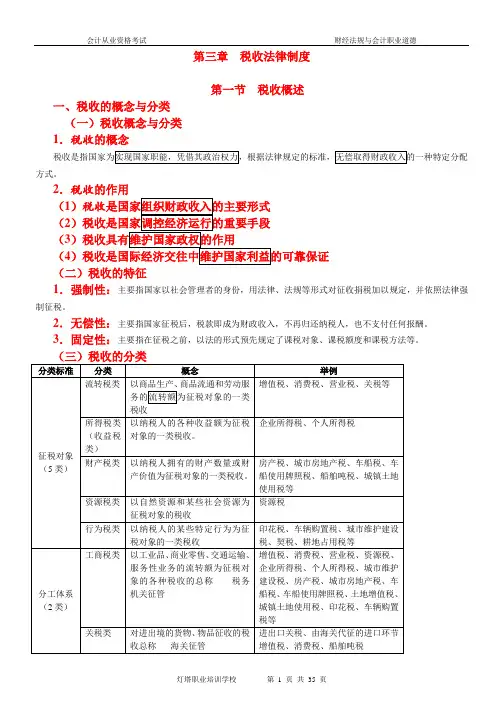

会计从业资格考试 财经法规与会计职业道德

灯塔职业培训学校 第 1 页 共 35 页 第三章 税收法律制度

第一节 税收概述

一、税收的概念与分类

(一)税收概念与分类

1.税收的概念

税收是指国家为实现国家职能,凭借其政治权力,根据法律规定的标准,无偿取得财政收入的一种特定分配方式。

2.税收的作用

(1)税收是国家组织财政收入的主要形式

(2)税收是国家调控经济运行的重要手段

(3)税收具有维护国家政权的作用

(4)税收是国际经济交往中维护国家利益的可靠保证

(二)税收的特征

1.强制性:主要指国家以社会管理者的身份,用法律、法规等形式对征收捐税加以规定,并依照法律强制征税。

2.无偿性:主要指国家征税后,税款即成为财政收入,不再归还纳税人,也不支付任何报酬。

3.固定性:主要指在征税之前,以法的形式预先规定了课税对象、课税额度和课税方法等。

(三)税收的分类

分类标准 分类 概念 举例

征税对象(5类) 流转税类 以商品生产、商品流通和劳动服务的流转额为征税对象的一类税收 增值税、消费税、营业税、关税等

所得税类(收益税类) 以纳税人的各种收益额为征税对象的一类税收。 企业所得税、个人所得税

财产税类 以纳税人拥有的财产数量或财产价值为征税对象的一类税收。 房产税、城市房地产税、车船税、车船使用牌照税、船舶吨税、城镇土地使用税等

资源税类 以自然资源和某些社会资源为征税对象的税收 资源税

行为税类 以纳税人的某些特定行为为征税对象的一类税收 印花税、车辆购置税、城市维护建设税、契税、耕地占用税等

分工体系(2类) 工商税类 以工业品、商业零售、交通运输、服务性业务的流转额为征税对象的各种税收的总称------税务机关征管 增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、城市房地产税、车船税、车船使用牌照税、土地增值税、城镇土地使用税、印花税、车辆购置税等