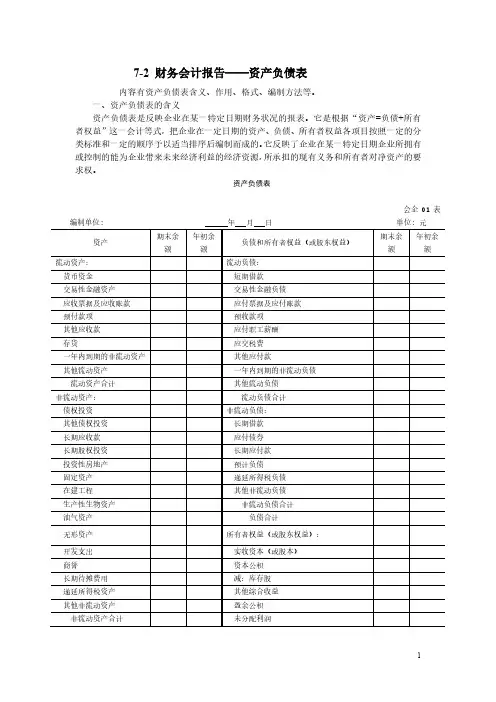

中国银行年度财务报告的资产负债表

- 格式:docx

- 大小:38.26 KB

- 文档页数:6

一、概述

我国银行作为我国最大的国有商业银行之一,其财务状况备受关注。本文将针对我国银行的年度财务报告中的资产负债表进行分析,以便更加全面地了解我国银行的财务状况。

二、总体资产负债情况

根据我国银行年度财务报告显示,截至2021年底,我国银行总资产达到20万亿元人民币,较上年增长10。总负债为18万亿元人民币,较上年增长8。资产负债率为90,较上年持平。这一数据显示了我国银行资产与负债之间的平衡情况。

三、资产情况分析

1. 货币资金

我国银行货币资金为4万亿元人民币,较上年增长12。这主要是由于我国银行在2021年积极吸收存款和发行债券,增加了其货币资金。

2. 存放中央银行款项

存放中央银行款项为3万亿元人民币,较上年增长8。我国银行在中央银行存款方面依然保持着较高的稳定水平。

3. 拆出资金

拆出资金为3万亿元人民币,较上年增长5。我国银行在拆出资金方面保持了适当的平衡。

4. 交易性金融资产

交易性金融资产为2万亿元人民币,较上年增长15。这表明我国银行在金融市场上的投资收益较好。

5. 衍生金融资产

衍生金融资产为1万亿元人民币,较上年增长10。我国银行在衍生金融工具方面的风险控制较为稳健。

6. 其他资产

其他资产为7万亿元人民币,较上年增长7。这一部分资产包括投资性房地产、固定资产等,显示了我国银行的多元化发展战略。

四、负债情况分析

1. 吸收存款

吸收存款为17万亿元人民币,较上年增长8。我国银行在吸收存款方面具有较强的市场竞争力。

2. 拆入资金

拆入资金为3万亿元人民币,较上年增长3。我国银行在资金来源方面保持了适当的平衡。

3. 交易性金融负债 交易性金融负债为2万亿元人民币,较上年增长10。我国银行在资金运作方面的风险控制较为稳健。

4. 衍生金融负债

衍生金融负债为1万亿元人民币,较上年增长5。我国银行在衍生金融工具方面的风险控制较为稳健。

5. 其他负债

其他负债为5万亿元人民币,较上年增长6。这一部分负债包括应付债券、负债准备等,我国银行在负债管理方面较为稳健。

五、资产负债表的风险和挑战

我国银行的资产负债表显示了其总体的稳健性和平衡性,但仍然面临一些风险和挑战。我国银行在资产和负债的结构管理中需要更加精细和稳健,以应对不断变化的市场环境。我国银行在资产端和负债端的风险控制需要进一步加强,以规避潜在的风险。

六、结论

我国银行年度财务报告中的资产负债表显示了我国银行资产和负债之间的平衡和稳健性,但仍需面对市场变化和风险挑战。我国银行需要进一步完善资产负债管理,提高风险防范能力,以确保金融机构的稳健经营和持续发展。七、对未来发展的展望

我国银行作为我国最大的国有商业银行之一,其在国际和国内金融市场上的地位日益重要。我国银行年度财务报告中的资产负债表反映了其总体的健康和稳健,但是随着金融市场和经济环境的不断变化,我国银行仍然需要不断提高自身的管理水平和风险控制能力。下面将进一步分析我国银行未来发展的展望。

1. 进一步加强风险管理

随着金融市场的不断发展,我国银行面临的风险也在不断增加,其中包括信用风险、市场风险、操作风险等。我国银行需要进一步加强对各种风险的识别、评估和管理,建立健全的风险管理体系,提高风险防范和控制的能力。

在资产端,我国银行需要加强对贷款和投资资产的风险管理,通过严格的信用审查、风险评估和分类管理,降低不良资产比例,提高预防和处置不良资产的能力。在负债端,我国银行需要加强流动性风险管理,确保足够的流动性储备,应对资金面的紧张。

2. 提升资产配置效率

我国银行需要通过优化资产配置,提高资产的盈利能力和资本利用效率。在资产配置中,我国银行应该根据市场需求和风险承受能力,合理分配各类资产,实现风险和回报的平衡。在资产负债表中,我国银行还可以通过积极的资产负债管理,实现资产端和负债端的协调发展,提高整体资产配置效率。

通过优化资产配置,我国银行可以实现资产的多元化布局,降低整体风险,提高资本利润率,增强盈利能力。

3. 加强科技创新和数字化转型

随着金融科技的迅猛发展,我国银行需要加大科技创新力度,积极推进数字化转型,提高金融服务的智能化和便捷性。在资产负债表中,科技创新和数字化转型可以帮助我国银行更好地管理资产和负债,提高运营效率,降低成本,提升服务质量。

具体而言,我国银行可以逐步引入人工智能、大数据分析等先进技术,改善风险管理和资产配置的决策能力。我国银行还可以通过构建数字化的资产负债管理系统,实现资产和负债的动态调度和监控,从而更好地适应市场变化和客户需求。

4. 拓展国际市场和全球化布局

我国银行可以通过拓展国际市场,实现全球化布局,进一步提升其在国际金融市场的竞争力和影响力。在资产端,我国银行可以通过开拓国际业务,优化跨境金融服务,扩大海外资产规模,提高资产质量和收益水平。在负债端,我国银行可以通过多元化的融资渠道,吸引国际资金来源,丰富负债结构,降低融资成本。

通过全球化布局,我国银行可以实现更好的资产负债配置和风险分散,提高国际市场的盈利能力和风险抵御能力。

以上所述展望均为我国银行根据其财务报告中资产负债表的信息所可采取的措施。

八、结论

我国银行年度财务报告中的资产负债表反映了我国银行总体的财务状况,展现了其资产和负债之间的平衡和稳健性。未来,我国银行需要加强风险管理,提升资产配置效率,推进科技创新和数字化转型,拓展国际市场和全球化布局,以实现更好的发展和竞争优势。我国银行将继续致力于稳健经营,更好地满足客户需求,为全球经济发展做出更大的贡献。