基于神经网络集成系统的股市预测模型

- 格式:pdf

- 大小:178.83 KB

- 文档页数:4

基于神经网络的股票多时间尺度预测研究股票预测一直是市场研究者和从业者热衷的话题。

过去,股票预测是基于人工分析和图表模式研究,但是现代技术的进步已经让机器学习和人工智能进入了这个领域。

其中,基于神经网络的股票多时间尺度预测研究是非常有前景的一种方法。

神经网络是一种机器学习技术,通过模拟人类大脑中神经元之间的连接来解决问题。

在股票预测中,神经网络模型可以学习从历史数据中提取的特征,然后根据这些特征预测未来股价的走向。

多时间尺度预测是基于从不同的时间间隔中提取的特征来预测股票价格的走向。

这个方法的好处是它能捕捉到股票价格的长期趋势和短期波动。

神经网络多时间尺度预测模型的表现也是非常不错的。

一些学者已经尝试使用神经网络多时间尺度预测模型在股票市场上进行投资,并且获得了不错的回报。

在神经网络多时间尺度预测模型的训练过程中,首先需要准备好历史股票价格的数据。

这些数据包括了公司的财务报表,分析师的报告,以及市场上其他重要的信息,例如经济指标和政治事件等。

然后,我们需要使用时间序列模型来对股票价格进行建模。

时间序列模型可以帮助我们理解和掌握股票价格在不同时点的变化趋势。

最后,我们需要使用神经网络模型来对数据进行拟合和预测。

神经网络模型的拟合是一个迭代过程。

我们首先将历史数据输入到模型中进行训练。

然后,我们会用经过训练的模型对一部分数据进行测试,看看模型的预测准确性如何。

如果模型的预测误差较大,我们需要调整模型参数进行重新训练,直到我们获得一个令人满意的结果。

神经网络多时间尺度预测模型还需要进行超参数调整。

这些超参数可以影响模型的性能和准确性,例如网络的层数、隐藏层的节点数和学习率等。

我们需要使用交叉验证等技术对这些超参数进行调整以获得最佳的模型性能。

另外,建立一个神经网络的多时间尺度预测模型也需要对其应用未来数据进行验证。

验证的方法是将未来数据输入到模型中进行测试,看看模型在未知数据上的预测准确性。

如果模型在未知数据上的表现仍然不错,我们可以相信这个模型是可信的,可以用于预测未来的股票价格。

基于神经网络的股票市场预测研究一、引言随着互联网和计算机技术的不断发展,股票市场成为了重要的投资手段之一。

股票市场的波动性大,不确定因素多,因此对股票市场的预测一直是投资者们关注的焦点。

传统的股票预测方法主要基于市场、政治、经济等因素的分析和预测,但这种方法不仅需要大量统计和经验研究,而且存在非常大的误差。

近年来,随着神经网络技术的发展和应用,基于神经网络的股票市场预测研究逐渐成为热门的研究领域,在投资领域应用也越来越广泛。

本文将从神经网络的基本原理、方法、应用和发展等多个方面,综述基于神经网络的股票市场预测研究现状和趋势。

二、神经网络技术原理神经网络技术是一种模拟人类神经系统来解决问题的群体智能技术,其训练模型的过程很类似于人类的学习方式。

神经网络技术由多个神经元相互连接而成,每个神经元有多个输入和一个输出,通过变换输入单元的信号输出一个新的信号,这个信号再作为另一个神经元的输入。

神经元之间的相互连接具有不同的权值,通过不断调整这些权重来优化神经网络的预测效果。

神经网络技术已经成功应用于语音识别、图像识别等领域,并取得了很好的效果,因此被广泛应用于股票市场预测研究。

三、基于神经网络的股票市场预测方法1、BP神经网络预测方法BP(Back Propagation)神经网络模型是目前最为广泛应用的一种神经网络模型。

BP神经网络通过训练将历史股票价格数据输入神经网络模型,不断调整神经元之间的连接权值来达到预测股票价格的目的。

在模型训练的过程中,常常采用梯度下降算法来进行权值更新,通过调整神经网络的参数来逐渐提高模型的预测能力。

2、RBF神经网络预测方法RBF(Radial Basis Function)神经网络模型是一种比较新的神经网络模型,不同于BP神经网络需要多次迭代训练,RBF神经网络只需要一次训练就可以达到较好的预测效果。

RBF神经网络模型采用径向基函数,即根据样本点之间距离的大小来调整神经元之间的权重。

基于卷积神经网络的股票价格波动预测股票市场的波动性一直是投资者关注的重点之一。

准确预测股票价格的波动对投资者来说具有重要意义,因为它可以帮助他们制定更明智的投资决策。

近年来,基于卷积神经网络(CNN)的股票价格波动预测方法引起了广泛关注。

CNN作为一种强大的深度学习模型,具有对图像和序列数据进行有效特征提取和模式识别的能力。

本文将探讨基于CNN的股票价格波动预测方法,并讨论其在实际应用中的潜力。

首先,我们将介绍卷积神经网络在图像识别领域取得巨大成功的原因。

CNN通过多层卷积和池化操作可以提取出图像中不同层次、不同尺度上的特征信息,并通过全连接层进行分类或回归任务。

这种特征提取能力使得CNN在处理图像数据时具有出色表现。

然而,将CNN应用于股票价格波动预测任务并不直接明确。

股票市场中存在许多非线性、非平稳和随机性因素,使得价格序列具有较强噪声干扰和复杂的波动模式。

因此,我们需要对CNN模型进行适当的改进和优化,以使其适用于股票价格波动预测。

在股票价格波动预测中,我们首先需要对原始价格序列进行预处理。

常用的方法包括对数差分和归一化处理。

对数差分可以将非平稳序列转化为平稳序列,使得数据更适合用于模型训练。

归一化处理可以将不同股票之间的价格尺度统一,避免不同股票之间的差异性干扰模型训练。

接下来,我们将介绍基于CNN的股票价格波动预测模型的具体结构。

首先是卷积层和池化层的设计。

卷积层通过卷积核在输入序列上进行滑动操作,提取出不同时间尺度上的特征信息。

池化层则通过降采样操作进一步减少特征维度,并保留最显著特征信息。

在卷积和池化操作之后,我们需要将提取出来的特征输入到全连接层中进行最终预测任务。

全连接层通过多个神经元之间相互连接,并使用激活函数来引入非线性因素。

这样可以进一步提取特征并进行分类或回归任务。

为了提高模型的预测能力,我们还可以引入一些改进的技术。

例如,可以使用多层卷积和池化层来提取更高层次的特征信息。

基于自适应神经网络的股票预测模型研究近年来,机器学习和人工智能等技术的飞速发展,让股票预测领域的研究者们有了更多的选择。

其中,基于自适应神经网络的股票预测模型受到了越来越多的关注,因为它在预测准确率和适应性方面具有不俗的表现,本文就基于该技术进行深入研究。

一、自适应神经网络简介自适应神经网络,即Adaptive Neuro-Fuzzy Inference System(ANFIS),是将模糊逻辑理论和神经网络技术相结合的一种智能系统。

它基于模糊理论的不确定性和神经网络的非线性映射能力,可以应对各种复杂的非线性问题。

在股票预测中,自适应神经网络可以用来提取影响股票走势的指标,包括单一技术指标和组合指标。

这些指标中,有一部分是基于技术的(如收盘价、成交量、MACD等),还有一部分是基于基本面的(如市盈率、市净率等)。

自适应神经网络在进行指标提取时,通过模糊推理来确定各指标对股票价格的影响程度和方向,然后采用神经网络来进行预测。

二、基于自适应神经网络的股票预测模型设计在具体的模型设计中,首先需要确定预测时期的长度和所使用的指标。

在本文中,我们采用了20天的时期长度和12个指标,其中包括了基于技术和基本面的指标,如收盘价、成交量、MACD、市盈率、市净率等。

然后,我们需要对指标进行模糊化处理,以便于将其转化为具有模糊逻辑的变量。

这里我们采用了三角函数型的隶属度函数来进行处理,以便于减少噪声对结果的干扰。

接下来,我们需要对数据进行规范化处理,以便于神经网络的学习和预测。

这里我们采用了最小-最大规范化的方法,将每个指标的数据范围规定在[0,1]之间。

最后,我们采用了反向传播(BackPropagation)算法来对神经网络进行训练。

其中,我们采用了交叉验证(Cross-Validation)来调整模型的参数,以便于减少过拟合的风险,并提高模型的泛化性能。

三、模型实验和结果为了评估所设计的股票预测模型的准确性和性能,我们使用了标准的交叉验证方法来进行实验,并采用均方根误差(RMSE)和平均绝对误差(MAE)等指标来度量模型的预测性能。

基于LSTM神经网络的美股股指价格趋势预测模型的研究基于LSTM神经网络的美股股指价格趋势预测模型的研究导言:近年来,人工智能技术的迅猛发展为金融市场提供了新的解决方案。

神经网络模型作为其中的重要一环,具备了较强的时间序列预测能力。

本文以美国股市为研究对象,利用长短期记忆(LSTM)神经网络构建了一种股指价格趋势预测模型,希望能够提供有效的决策支持和投资建议。

一、研究方法1. 数据收集与处理研究首先需要利用可靠的数据集,本文选取了美国标准普尔500指数(S&P 500)作为股指价格的代表,以确保所选取的指标具有代表性。

我们获取了过去10年的S&P 500指数日收盘价数据,并对其进行了初步清洗和整理。

2. LSTM神经网络建模长短期记忆(LSTM)神经网络是一种特殊的递归神经网络,能够有效地解决传统神经网络在处理长时间序列时的困难。

本文使用Python编程语言中的TensorFlow框架构建了LSTM神经网络模型,并根据数据集的特征进行了相关参数设置。

3. 数据预处理在将数据集输入LSTM模型之前,需要对其进行预处理,以满足LSTM模型的输入要求。

本文采用了归一化处理方法,将数据映射到[0,1]的范围内。

同时,将数据集划分为训练集和测试集,其中70%的数据用于训练模型,30%的数据用于验证模型的有效性。

4. 模型训练与验证我们将训练集输入LSTM模型进行训练,并使用测试集进行验证。

通过调整模型的参数和结构,以达到较好的预测结果。

二、实验结果与分析1. 模型准确度评估为了评估所构建的LSTM模型的准确度,本文采用了均方根误差(RMSE)和平均绝对误差(MAE)作为评价指标。

通过计算预测值与实际值之间的误差,得到了预测结果的准确度。

实验结果表明,所构建的LSTM模型能够在一定程度上准确预测美股股指价格的趋势变化。

2. 比较分析为了验证所构建的LSTM模型的预测效果,本文将其与传统线性回归模型进行了比较。

基于神经网络的股票价格预测股票价格预测一直是金融领域内备受关注的课题。

如何利用大量的历史股市数据预测未来股价走势,一直都是投资者和金融学者关注的问题。

目前,基于神经网络的股票价格预测,越来越受到人们的关注。

神经网络是人工智能领域中一种重要的计算模型,由大量的节点互相连接并形成分层结构,可以进行复杂的非线性关系建模和预测。

基于神经网络的股票价格预测,主要利用该模型的强大的建模和预测能力,对历史股市数据进行分析和建模,得出未来股价的预测结果。

下面,我们将从数据来源、模型设计和算法优化三个方面,探讨基于神经网络的股票价格预测。

一、数据来源数据来源是神经网络模型中一个非常重要的环节。

在股票价格预测中,可选用多种数据类型,如股价、成交量、市盈率等。

应该尽量选择与股票行情密切相关的数据,同时在数据采集过程中,应该尽量避免像素级别的变化。

例如,一个季度的财务数据只会重大变动一次,而分钟K线数据会不断变化,因此,我们应该选择季度财务数据而非分钟K线数据,以更好地反映股票的内在变化趋势。

除了数据类型,数据量也是一个重要的考虑因素。

神经网络模型在深度学习过程中需要大量的数据才能获得良好的预测结果。

一般来说,我们需要至少1000条左右的数据,并且要保证数据的质量和稳定性,这样才能保证模型的预测精度。

二、模型设计基于神经网络的股票价格预测,需要先选定神经网络模型的结构。

目前,常用的网络结构包括BP神经网络、RNN循环神经网络、LSTM长时记忆神经网络等。

不同的网络结构,有着不同的适用场景和优势。

以LSTM长时记忆神经网络为例,其最大的优势在于可以有效地解决处理时间序列数据的难题。

模型通过对历史数据的分析和学习,可以学习到一些规律性的特征,从而使得预测结果更为准确。

在数据预测时,LSTM可以精准地抓住历史数据中的关键时刻,并结合当前数据进行预测,有效提高了预测精度。

神经网络模型构建的过程,同时也涉及到参数的调整和训练、测试等步骤。

基于LSTM的股市预测模型股市预测一直以来都是金融领域中的一个重要课题,投资者和决策者都希望能够准确预测股市的走势,以便做出正确的投资决策。

随着人工智能技术的不断发展和应用,基于LSTM(长短期记忆网络)的股市预测模型成为了研究者们关注的焦点。

本文将深入探讨基于LSTM的股市预测模型,分析其原理、优势、应用以及存在的挑战。

首先,我们来了解一下LSTM。

LSTM是一种特殊类型的循环神经网络(RNN),其主要解决了传统RNN存在的长期依赖问题。

传统RNN在处理长序列数据时容易出现梯度消失或梯度爆炸问题,导致难以捕捉到长期依赖关系。

而LSTM通过引入记忆单元和门控机制,有效地解决了这个问题。

基于LSTM的股市预测模型利用历史数据来训练神经网络模型,并通过学习历史数据中隐藏在其中的规律和趋势来预测未来股市走势。

相比传统的统计模型和技术指标,基于LSTM的股市预测模型具有以下优势。

首先,LSTM模型能够自动学习和提取输入数据中的特征。

传统的统计模型和技术指标往往需要人工选择和提取特征,这个过程非常耗时且容易受到主观因素的影响。

而基于LSTM的股市预测模型可以通过训练自动学习到最优特征,从而更准确地预测股市走势。

其次,LSTM模型能够处理非线性关系。

股市走势受到众多因素的影响,这些因素之间存在复杂的非线性关系。

传统线性回归等方法无法捕捉到这种非线性关系,而基于LSTM的股市预测模型可以通过多层神经网络来建模复杂关系,从而更好地预测股市走势。

此外,基于LSTM的股市预测模型还具有较强的时序建模能力。

股市数据具有明显的时序特性,前一时刻数据对后一时刻数据有较大影响。

传统方法无法捕捉到这种时序依赖关系,而LSTM通过记忆单元和门控机制的设计,能够有效地建模和利用时序信息,从而提高预测准确性。

基于LSTM的股市预测模型已经在实际应用中取得了一定的成果。

研究者们通过构建LSTM模型并利用历史股市数据进行训练,成功地预测了未来股市走势。

基于BP神经网络的股票价格预测模型股票市场是一个高度波动的市场,股票价格每天都发生着变化,投资者需要在这个市场中赚取利润,但是要预测股票价格的变化是非常困难的。

传统的基本面分析和技术分析方法虽然可以对市场产生一定的影响,但是对于股票价格预测的准确性并不高。

近年来,随着神经网络技术的发展,越来越多的学者开始利用神经网络模型来进行股票价格预测。

BP神经网络作为一种最为基础的神经网络模型在股票价格预测中得到了广泛的应用。

本文将基于BP神经网络模型,探讨其在股票价格预测中的应用和优缺点。

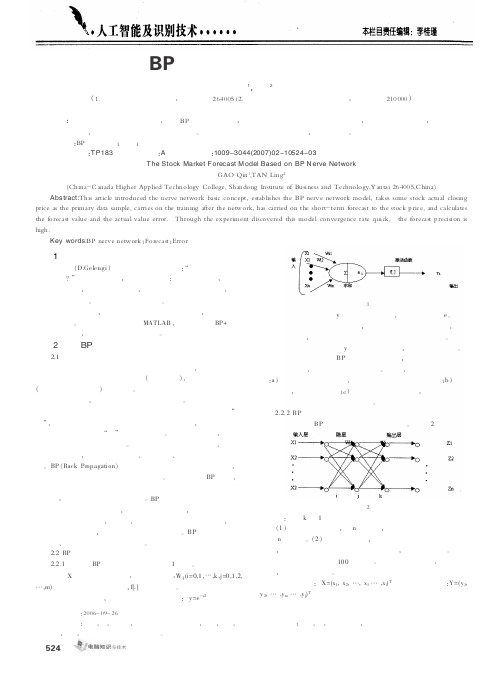

一、BP神经网络模型概述BP神经网络模型是一种前向反馈的多层神经网络模型,由输入层、隐层和输出层组成。

输入层接收外部输入数据,隐层对输入值进行一定的特征提取和转换后输出到输出层,输出层则给出最终结果。

在训练过程中,BP神经网络利用反向传播算法,不断调整网络的权重和阈值,使得网络的输出结果与实际结果尽可能的接近。

二、BP神经网络在股票价格预测中的优缺点1.优点(1)非线性映射能力:BP神经网络模型能够非线性地拟合股票价格的变化趋势,能够更好的适应复杂和非线性的市场环境。

(2)自适应性:神经网络模型能够自动地对权重和阈值进行调整,对于不同的市场环境和数据情况都能够有一定的适应性。

(3)数据处理能力:神经网络模型具有较好的数据处理能力,能够识别并利用大量的数据和变量进行预测,这为股票价格预测提供了很大的便利。

2.缺点(1)过拟合问题:当神经网络模型的训练数据过多或者网络结构过于复杂时,容易出现过拟合问题,导致模型的泛化能力下降。

(2)训练时间长:传统的BP神经网络需要进行大量的迭代训练,对计算机资源和时间的要求较高。

(3)参数选择困难:BP神经网络的训练结果受到很多参数的影响,需要进行不断的试错才能得到最优的参数选择,影响模型的实用性。

三、BP神经网络模型的应用案例1.利用BP神经网络预测股票趋势李果等人利用BP神经网络,以2014年沪深300个股为样本,建立了股票价格预测模型,结果显示BP神经网络具有较好的精度和稳定性。

基于LSTM神经网络的股票价格预测基于LSTM神经网络的股票价格预测随着大数据和人工智能技术的快速发展,许多金融领域开始尝试将这些技术应用于股票市场的预测中,以提供更准确的股票价格预测。

其中,基于LSTM(Long Short Term Memory)神经网络的股票价格预测成为研究的热点之一。

LSTM神经网络具有长短期记忆的能力,能够更好地捕获时间序列数据中的长期依赖关系,从而在股票价格预测中表现出色。

一、LSTM神经网络原理LSTM神经网络是一种递归神经网络(RNN)的变种,用于处理和预测时间序列数据。

与传统的前馈神经网络不同,LSTM 网络具有内存单元,可以记住和利用输入序列中的时间相关信息。

这使得LSTM在处理股票价格预测问题时具有更大的优势。

LSTM网络由多个记忆单元组成,每个记忆单元都有输入门、遗忘门和输出门。

输入门负责确定哪些信息需要被记忆,遗忘门负责决定哪些信息需要被遗忘,输出门负责决定哪些信息需要被输出。

通过调整这些门的权重,LSTM网络能够自动学习输入序列中的长期依赖关系,从而提高预测的准确性。

二、数据收集和预处理在进行股票价格预测之前,首先需要收集历史股票价格数据。

这些数据可以从金融网站、交易所等渠道获取。

通常情况下,需要包括开盘价、最高价、最低价、收盘价等数据。

在收集到数据后,需要进行数据预处理。

这包括数据清洗、数据归一化和数据划分三个步骤。

数据清洗主要是去除异常值和缺失值,以保证后续模型的准确性。

数据归一化则是将不同尺度的数据转化为相同范围内的数值,以提高模型的稳定性和收敛速度。

数据划分是将整个数据集划分为训练集和测试集,用于模型训练和验证。

三、特征提取和模型构建在进行股票价格预测时,一般会选择一些与股票价格相关的特征作为输入。

常见的特征包括技术指标(如移动平均线、相对强弱指标等)、历史价格、交易量等。

这些特征可以通过数学公式或专业软件计算得到。

特征提取后,可以开始构建LSTM神经网络模型。

2003年9月系统工程理论与实践第9期 文章编号:100026788(2003)0920067204基于神经网络集成系统的股市预测模型张秀艳,徐立本(吉林大学商学院,吉林长春130012)摘要: 基于神经网络集成理论,建立股市预测模型Λ其中分别建立“基本数据模型”、“技术指标模型”和“宏观分析模型”,最后以简单平均生成集成系统Λ实证分析表明,股市预测神经网络集成系统的泛化能力高于各个独立的模型,从而使模型具有更好的稳健性和更好的应用价值Λ关键词: 人工神经网络;神经网络集成;股市预测中图分类号: F830 文献标识码: A T he Stock M arket Fo recast M odel Based onN eu ral N etw o rk En sem b leZHAN G X iu2yan,XU L i2ben(Bu siness Schoo l,J ilin U n iversity,130012)Abstract: T he techn ique of artificial neu ral netw o rk s p rovides a novel and effective m ethod fo r stockm arket fo recast.T he neu ral netw o rk en sem b le can heigh ten the generalizati on.In th is paper,w ep roved that the generalizati on of stock m arket fo recast system based on neu ral netw o rk en sem b le is su2peri o r to the single models and the system is mo re effective and app licab le.Key words: artificial neu ral netw o rk s;neu ral netw o rk en sem b le;stock m arket fo recast1 引言股票市场预测是一个非线性函数值估计和外推问题Λ应用传统的分析方法(如指数平滑方法、A RM A 模型、M TV模型),可以预测一段时间内股指变化的大致走势,但传统方法需要事先知道各种参数,以及这些参数在什么情况下应做怎样的修正Λ相比之下,神经网络依据数据本身的内在联系建模,具有良好的自组织、自适应性,有很强的学习能力、抗干扰能力Λ它能自动从历史数据中提取有关经济活动中的知识,可以克服传统定量预测方法的许多局限以及面临的困难,同时也能避免许多人为因素的影响,因而为股票市场的建模与预测提供了新的方法Λ在实际应用中,网络的泛化能力是最主要的Λ而网络的泛化能力往往又决定于问题本身的复杂度、网络结构和样本量大小Λ由于缺乏问题的先验知识,往往很难找到理想的网络结构,这就影响了网络的泛化能力的提高Λ而神经网络集成(neu ral netw o rk en sem b le)方法不仅易于使用,还能够以很小的运算代价显著地提高网络的泛化能力Λ2 神经网络集成理论1996年,So llich和K rogh给神经网络集成下了一个定义:神经网络集成是用有限个神经网络(或其它学习系统)对同一个问题进行学习,集成在某输入示例下的输出由构成集成的各神经网络在此示例下的输出共同决定Λ同时,也有一些研究者认为,神经网络集成指的是多个独立训练的神经网络进行学习并共同决定最终输出结果,并不要求网络对同一个问题进行学习[1].收稿日期:2002207226作者简介:张秀艳,女,吉林大学商学院讲师,经济学博士,Em ail:zhang0081_cn@;徐立本,男,吉林大学商学院教授,博士生导师;1995年,K rogh 等人给出了计算神经网络集成泛化误差的公式Λ假设学习任务是对f :R n →R 进行逼近Ζ集成由N 个神经网络组成,采用加权平均法,各神经网络分别被赋予权值ΞΑ,满足:ΞΑ>0且6ΑΞΑ=1(1) 训练集从分布p (x )中随机抽取得到Ζ假设对于输入X ,网络Α的输出为V Α(X ),则神经网络集成的输出为:V ϖ(X )=6ΑΞΑV Α(X )(2) 分别定义神经网络和神经网络集成的泛化误差为:E Α∫d x p (x )(f (x )-V Α(x ))2(3)E =∫d x p (x )(f (x )-V ϖ(x ))2(4)定义神经网络的差异度为:A Α=∫d x p (x )(V (x )-Vϖ(x ))2(5)定义各网络泛化误差的加权平均为:E ϖ=6ΑΞΑE Α(6)定义神经网络集成的差异度为:A ϖ=6ΑΞΑA Α(7)则神经网络集成的泛化误差为: E =E ϖ-Aϖ(8) 公式(8)右边的第二项度量了神经网络集成中各网络的相关程度Ζ若神经网络集成是高度偏置的,即对于相同的输入,集成中各个网络会给出相同或类似的输出,则神经网络集成的差异度会接近于零,于是其泛化误差接近于各神经网络泛化误差的加权平均Ζ若集成中各网络的响应是相互独立的,则神经网络集成的差异度较大,集成的泛化误差将远小于各网络泛化误差的加权平均Ζ因此,要增强神经网络集成的泛化能力,就应该尽量使集成中各网络的误差互不相关Ζ当集成用于回归估计时,集成的输出由各网络的输出简单平均或加权平均产生ΖPerrone 等人认为采用加权平均法比采用简单平均法得到更好的泛化能力,并给出了指导权值选择的公式Λ但也有的研究者认为,对权值的优化过程会导致过拟合,从而使集成的泛化能力降低,因此提倡使用简单平均Λ在生成集成中的个体网络方面,最重要的技术是Boo sting 和B agging 方法Λ此外,有的研究者利用遗传算法产生神经网络集成中的个体,有的使用不同的目标函数、隐层神经元数和权空间初始点来训练不同的网络,从而获得神经网络集成的个体Λ实验和应用成果表明,神经网络集成是一种非常有效的方法Λ即使在对神经网络集成的原理不清楚的情况下,也可以通过对一组网络进行简单的投票或平均,提高学习系统的处理能力[1]Λ基于这一思想,本文构造了“股市预测神经网络集成系统”Λ3 股市预测神经网络集成系统笔者建立“基本数据模型”、“技术指标模型”和“宏观分析模型”,构成股市预测神经网络集成系统,进一步提高股市预测模型的泛化能力,强化神经网络应用于股市预测的实效性Λ3.1 基本数据模型选取2000年8月23日至2001年6月28日的沪市上证综合指数做原始数据(时间序列),采用滑动窗技术,实现通过序列的前3个时刻的值预测后1个时刻的值Λ为了满足网络输入输出对数据的要求,在学习之前首先对数据按下式进行归一化处理:86系统工程理论与实践2003年9月x i =x i -m in (x )m ax (x )-m in (x ), i =1,2,…,m (9)取网络输入节点个数为p =3,输出节点个数为t =1,即用沪市上证综合指数的前天、昨天和今天的收盘价,预测明天的收盘价Λ建立三层带有附加动量项和自适应学习速率的B P 网络,经过10次试验对比分析,设定输入节点为3个,输出为1个节点,隐含层为5个节点Λ训练样本为100个,测试样本为100个Λ误差精度设为0.01(误差平方和),初始学习速率为0.01,最大迭代次数设为5000Λ结论 学习训练至5000次后的平均最小误差为0.00210,预测误差为0.00308Λ对上证指数的数据拟合效果较好Λ带有附加动量项和自适应学习速率的B P 网络,具有较快的运算速度和最佳的逼近性能,同时可以克服陷入局部极小值Λ可见,人工神经网络在处理诸如股票数据这种非线性时间序列的预测方面,具有很好的学习、映射和泛化能力和应用价值,模型的输出对于股市的短期趋势的研判具有参考价值Λ3.2 技术指标模型技术指标是按照事先定好的固定方法对证券市场的原始数据(开盘价、最高价、最低价、收盘价、成交量和成交金额,简称4价2量)进行处理,处理后的结果是某个具体的数字,即技术指标值Λ每一个技术指标都是从某个特定的方面对市场进行观察,通过一定的数学公式产生技术指标,这个指标反映了市场某一方面深层的内涵,这些内涵仅仅通过原始数据是很难看出来的Λ技术指标可以进行定量分析,使得具体操作的精度大大提高Λ在笔者所建立的技术指标模型中,考虑到指标对股市预测的重要性和指标间的独立性及中国证券市场的广泛使用程度,分别引用移动平均线M A (5)、随机指标K 、相对强弱指标R S I 、乖离率B I A S 、人气指标A R 、能量潮OBV 、心理线PSY 及前日收盘价、昨日收盘价和今日收盘价Λ仍然建立三层带有附加动量项和自适应学习速率的B P 网络,输入节点为10个(分别是M A (5)、随机指标K 、相对强弱指标R S I 、乖离率B I A S 、人气指标A R 、能量潮OBV 、心理线PSY 及前日收盘价、昨日收盘价和今日收盘价),输出为1个节点(明日收盘价)Λ经过试验比较隐含层取为8个节点Λ样本区间同样为2000年8月23日至2001年6月28日的沪市上证综合指数,共200个数据,训练样本为100个,测试样本为100个Λ结论 学习经过5000次迭代后的平均最小误差为0.00214,预测误差为0.00300Λ通过一些股市重要技术指标的引入,使得“技术指标模型”增加了反映市场各方面深层内涵的信息,这些内涵信息通过原始数据是很难反映出来的Λ因此可以说,“技术指标模型”有更多的“含金量”,同时使股市神经网络模型更有说服力和应用价值Λ在与“基本数据模型”同样的试验条件下,模型的复杂度也并没有太多的增加,只是由于问题的限定增加了7个输入节点,隐层只增加了3个节点,由于原始数据量的增加,训练时间增加到1686秒Λ网络的泛化能力有所提高,预测误差由“基本数据模型”的0.00315下降到0.00300Λ3.3 宏观分析模型众所周知,影响股市行情变化的主要因素有经济因素、政治因素、上市公司自身因素、行业因素、市场因素和投资者的心理因素Λ笔者下面所建立的“宏观分析模型”,在分析股市基本数据的同时,考虑到模型的完备性,从理论上应该引入影响股市行情变化的经济因素、政治因素、上市公司自身因素、行业因素、市场因素和投资者的心理因素Λ但这些因素中的很多指标无从获得,或者无法量化,故只引入汇率和香港恒生指数两项指标,借以分析国际金融环境对我国股市的影响;引入GD P 、通货膨胀率和利率,借以分析国家宏观经济景气对我国股市的影响,此三项数据均以每一个月(或每一季度)中每天相同的数值代替日值Λ同样建立三层带有附加动量项和自适应学习速率的B P 网络,输入节点为8个,分别为今日收盘价、昨日收盘价、前日收盘价、汇率、香港恒生指数、GD P 、通货膨胀率和利率,输出为1个节点,隐含层为6个节点Λ样本区间同样为2000年8月23日至2001年6月28日的沪市上证综合指数,共200个数据,训练样本为100个,测试样本为100个Λ结论 学习经过5000次迭代后的平均最小误差为0.00220,预测误差为0.00316Λ此模型对上证指数96第9期基于神经网络集成系统的股市预测模型的数据拟合效果较好,汇率、香港恒生指数、GD P 、通货膨胀率、利率5项指标的引入,使得“宏观分析模型”包含了宏观经济基本面的更多信息,强化了股市神经网络模型的应用价值Λ更值得一提的是,在此模型中,季度值指标、月值指标和日值指标同时使用,进一步突破了传统统计分析方法对指标时点的限定①,充分显示了人工神经网络模型对传统统计分析方法的可替代性和应用价值Λ3.4 集成系统将“基本数据模型”、“技术指标模型”和“宏观分析模型”,构成股市预测神经网络集成系统,集成系统的输出采用简单平均法,如下式:y =63i =1g i y i , i =1,2,3(10)其中y 为集成系统的输出,y i 为第i 个模型的输出,g i 为第i 个模型的加权值,这里取g 1=g 2=g 3=13Ζ结论 集成系统学习训练5000的平均最小误差为0.00215,预测误差为0.00308Ζ拟合曲线如图1Ζ集成系统的泛化能力高于单个独立的模型,这种模型间的融合使得股市集成系统包含更广泛的输入信息,既有基本数据信息、技术指标信息,又包含较多的宏观经济信息,这必然使模型具有更好的稳健性和更好的应用价值Ζ同时人工神经网络模型突破指标时点的限制,更为实际经济建模另辟蹊径Ζ图1 集成系统的拟合曲线(浅线为实际值,深线为学习和预测的拟合值)参考文献:[1] 吴建鑫,周志华,陈世福.神经网络集成综述[A ].中国人工智能学会.中国人工智能学会第九届全国学术年会论文集[C ],北京:北京邮电大学出版社,2001.455-458.[2] 陈兴,孟卫东,严太华.基于T 2S 模型的模糊神经网络在股市预测中的应用[J ].系统工程理论与实践,2001,21(2):66-72.[3] 王上飞,周佩玲,吴耿峰,等.径向基神经网络在股市预测中的应用[J ].预测,1998,(6):44-46.[4] A lgis Garliau skas .N eu ral netw o rk chao s and compu tati onal algo rithm s of fo recast in finance [J ].P roceedings of theIEEE In ternati onal Conference on System ,M an and Cybernetics ,1999,2:638-643.[5] Bu rgess A N ,Bumm D W ,R efenesA 2P N .N eu ral netw o rk s w ith erro r feedback term s fo r financial ti m e series mod 2elling [A ].P rceedings of the N eu ral N etw o rk Conference [C ],1997,I O P Pub lish ing L td and D xfo rd U n iversity P ress ,1997.65-75.07系统工程理论与实践2003年9月①经济指标往往有日值、月值、季度值和年值等,在使用传统统计分析方法建立经济模型时,这种指标间时点的差异,或者限制了指标被引入到经济模型中,或者很大程度上降低了所建立模型的精度Λ。