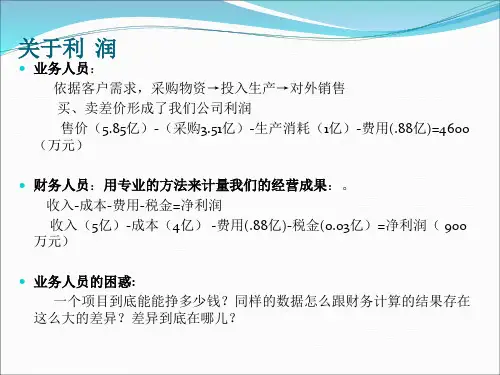

(一)常用财务语言

1、什么是资产、负债、所有者权益、收入、费用和利润? 资产:是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的 资源。例如:房产。 负债:是一种义务导致经济利益很可能流出企业。例如:贷款。 所有者权益:所有者权益就是投资者对企业净资产的所有权,又称为股东权益。所有者权益是所有者 对企业资产的剩余索取权。 收入:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济 利益的总流入。因此,收入是会计活动带来的结果。主营业务收入就是做正事的收入,其他业务收入 就是搞副业的收入,营业外收入就是“天上掉馅饼”的收入。 费用:费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经 济利益的总流出。 利润:利润是指企业在一定会计期间的经营成果,是一种收获。如果企业实现了利润,表明企业的所 有者权益将增加,业绩得到了提升;反之,如果企业发生了亏损(即利润为负数),表明企业的所有者权益 将减少,业绩下滑了。

贷:短期借款 100 可以理解为:资产增加:银行存款 100

负债增加:短期借款 100

(二)会计核算基本规则

3、会计等式 资产=负债+所有者权益 静态会计等式是反映企业在某一特定日期财务状况的会计等式 接例1 银行存款属于资产增加100 同时短期借款属于负债增加100 这个等式就还是平衡的,符合借贷相等的原则。 收入-费用=利润 动态会计等式是反映企业在一定会计期间经营成果的会计等式。

大家学习辛苦了,还是要坚持

继续保持安静

(一)常用财务语言

10、市价比率 今年7月22日伴随着开始锣声的响起,首批25支科创板股票在上海证券交易所上市交易,这意味着 科创板正式开板。 这25家上市公司全部为科技创新型企业,其中新一代信息技术产业领域的公司数量最多,达到13家, 占比52%。 其他为高端装备新材料以及生物医药等领域的企业。 25家企业拟融资规模为310.89亿元。 投资机构争相投钱。 随之124个亿万富翁的诞生。