财务报表分析课程讲义-第4章财务报表数据的特征

- 格式:ppt

- 大小:358.00 KB

- 文档页数:7

第一章财务分析概论一、学习目的与要求本章主要阐述财务分析中的基本概念。

通过本章学习,了解财务分析目的、财务分析的内容、财务分析评价基准的含义;掌握财务分析评价基准的种类;了解财务信息供给与需求的主体、财务信息的内容;掌握会计信息的质量特征;了解财务分析程序,掌握财务分析的基本方法。

本章重点为财务分析程序与方法,难点为财务信息的质量特征。

二、课程内容本节阐述了财务信息的供给与需求主体,财务信息的内容和会计信息的质量特征,制约企业财务报表编制的一般会计原则,法律法规和上市公司信息披露制度。

(一)财务信息的供给与需求财务信息供给主体;财务信息需求主体。

(二)财务信息的内容会计信息和非会计信息;外部信息和内部信息。

(三)会计信息的质量特征可靠性;相关性;可理解性;可比性;实质重于形式;重要性;谨慎性;及时性。

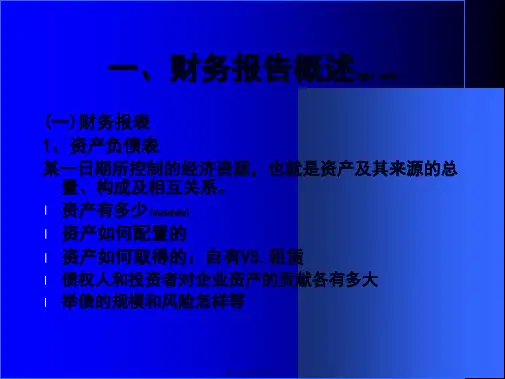

(四)财务报表的组成财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表以及附注。

资产负债表、利润表和现金流量表分别从不同角度反映企业的财务状况、经营成果和现金流量。

资产负债表反映企业在某一特定日期所拥有的资产、需偿还的债务以及股东(投资者)拥有的净资产情况;利润表反映企业在一定会计期间的经营成果,即利润或亏损的情况,表明企业运用所拥有的资产的获利能力;现金流量表反映企业在一定会计期间现金和现金等价物流入和流出的情况。

所有者权益变动表反映构成所有者权益的各组成部分当期的增减变动情况。

企业的净利润及其分配情况是所有者权益变动的组成部分,相关信息已经在所有者权益变动表及其附注中反映,企业不需要再单独编制利润分配表。

附注是财务报表不可或缺的组成部分,是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

(五)财务报表的分类财务报表可以按照不同的标准进行分类。

前言一、2008年版《财务报表分析》教材基本框架本教材共分为十章内容,大致分为四个部分第一部分:财务分析概论--------------------------第1章,介绍了财务分析的基本概念、财务信息、财务分析程序与方法。

第二部分:会计报表信息的利用与分析--------第2――8章1.财务报表解读――第2-4章,包括资产负债表、利润表和现金流量表的解读。

从内容上看,主要涉及报表质量分析、趋势分析和结构分析。

其中报表质量分析部分涉及很多会计处理的内容,与《基础会计学》《中级财务会计》《高级财务会计》学科联系较紧密。

2.企业各种能力分析第三部分:非会计报表信息的利用与分析-----第9章,本部分与《审计》《高级财务会计》有一定联系。

第四部分:财务综合分析与评价-----------------第10章,介绍了沃尔评分法和杜邦分析法二、近两年考试题型题量题型题量单选题20题20分多选题10题20分判断说明题5题10分(说明理由)简答题2题10分计算分析题5题25分综合分析题1题15分主观题(计算分析题、综合分析题)主要涉及1.定比报表、共同比报表的编制与分析2.各种比率的计算3.杜邦财务分析体系的运用三、学习要求(一)制定复习计划(二)结合大纲,全面复习并结合相关题目强化滚动记忆大纲要求有三个层次1.识记:能了解有关名词、概念和知识的内涵,并能正确的认识和表述。

这部分分值比例占20%2.理解:在识记的基础上,能全面把握基本原理和基本知识,掌握有关原理、概念的区别和联系,这部分分值比例占40%3.应用:在领会的基础上,能运用基本原理、基本概念分析和解决有关的理论问题和实际问题。

这部分分值比例占40%(三)听课时不能三心二意,要严格要求和约束自己(四)保持良好的心态,持之以恒第一章财务分析概论本章主要介绍了财务分析的一些基本概念,从考试题型来看,主要是客观题,包括单选题、多选题和简答题。

本章教材结构:本章考点:1.财务分析目的、财务分析内容、财务分析评价基准的含义2.财务分析评价基准的种类3.财务信息供给与需求的主体、财务信息的内容4.会计信息的质量特征5.财务分析程序6.财务分析的基本方法本章难点:财务信息的质量特征本章内容讲解第一节财务分析的基本概念一、财务分析的目的识记:财务分析目的理解:财务分析地位1.财务分析的含义:财务分析是企业相关利益主体以企业财务报告及其他经济资料为依据,结合一定的标准,运用科学系统的方法,对企业财务状况、经营成果和现金流量进行全面的分析,为相关决策提供信息支持。