流动负债W应付工资审计程序表

- 格式:docx

- 大小:7.42 KB

- 文档页数:2

![[收款付款管控]流动负债W应付账款审计程序表](https://uimg.taocdn.com/7dbfbdc6fc4ffe473268aba8.webp)

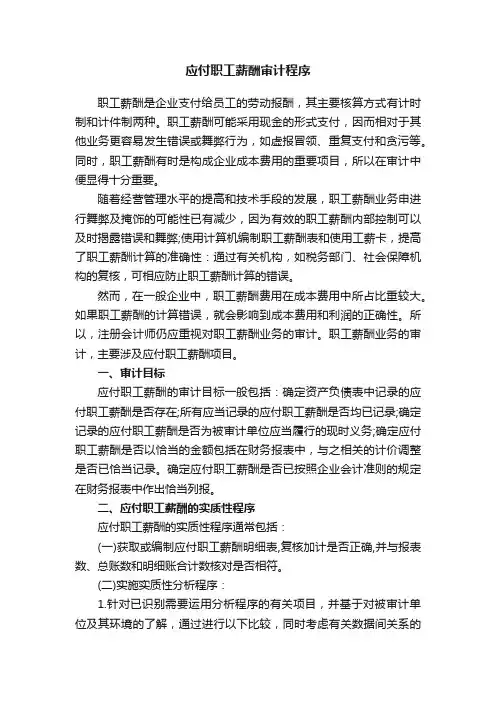

索引号:(审计机关名称)短期借款审计程序表合同订立的一般程序(赠品不喜欢可以删除)一、合同订立的需要条件(一)须有双方或多方当事人合同为各方达成的协议,属于双方或多方的法律行为,因此,订立合同须由至少两方当事人参与,仅一方当事人不存在订立合同问题。

订约当事人是否为双方或多方,决定于参与订约的人是否为相互独立的意思主体。

在一般情形下,订约当事人各方的经济目的是相反的,但在某些情形下,订约当事人各方也可有相同的经济目的,但须能为相互独立的意思表示。

(二)须有当事人之间的意思表示的互动合同订立是由独立的主体相互接触,互为意思表示,直到达成协议的过程。

因此,合同的订立须有当事人互为意思表示,从要约、再要约,直到承诺。

(三)须为特定当事人之间为缔约而为意思表示订立合同只能是在特定的人或者特定范围内的人之间进行,并且当事人须以缔约为目的进行接触,当事人之间相互所为的意思表示是为订约发出的。

若不特定的人之间或者虽为特定人之间相互接触,进行协商,但并不是以订约为目的,则不属于合同订立问题。

二、合同订立的程序合同的签订,一般应基于双方当事人的合意,既意思表示一致。

合同订立的过程就是当事人双方使其意思表示趋于一致的过程,这一过程在合同法上称为要约和承诺。

(一)什么是要约1、要约是指一方当事人向他人作出的以一定条件订立合同的意思表示。

前者是要约人,后者称为受要约人。

要约取得法律效力,应具备以下条件:第一、要约必须是特定人的真实意思表示。

第二、要约必须是向相对人发出的意思表示。

要约的相对人可以是特定的人,也可以是不特定的人。

向特定人发出要约,通常是指某一具体的法人或自然人。

向不特定的人发出要约,一般是指向社会公众发出的要约。

三:要约必须是能够反映所要订立合同主要内容的意思表示。

要约的目的在于取得相对人的承诺,建立合同关系。

要约能否为另一方所接受,关键是看发出的要约对对方是否亦有利。

即使对方表示了愿意订立合同的意思,双方还必须要订立合同的主要条款,如标的、数量、质量、价款或报酬、履行期限、地点和方式、违约责任、争议的处理方法以及要求对方答复的期限等,以供被要约人考虑是否承诺。

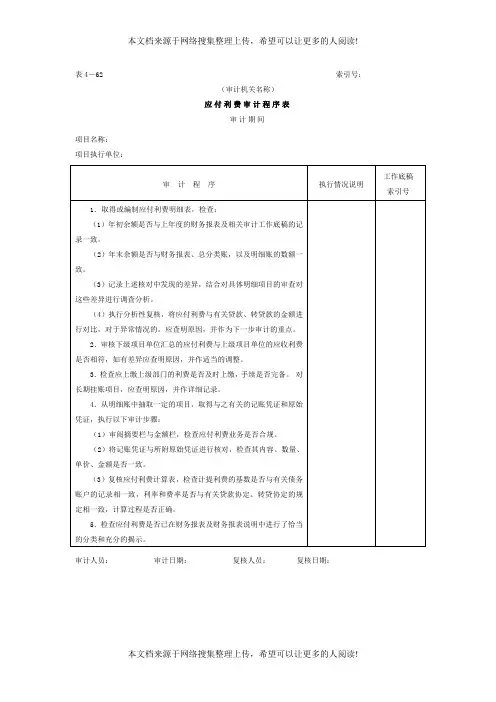

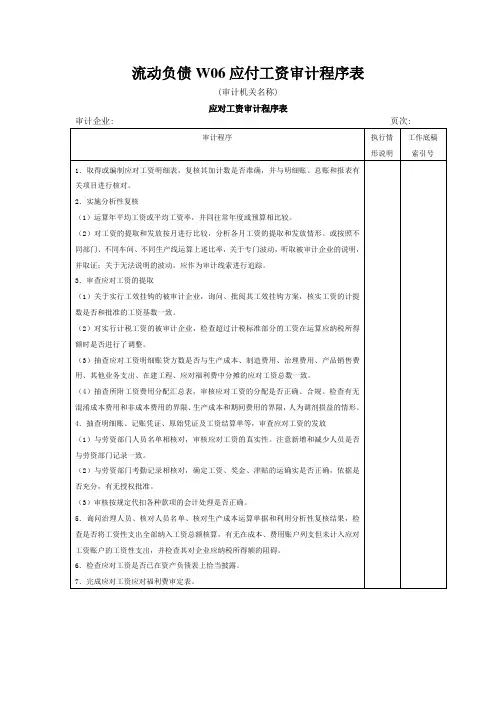

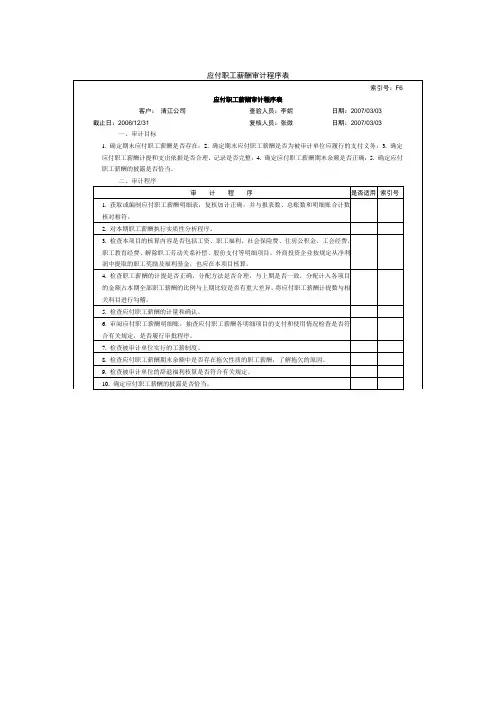

应付职工薪酬审计程序职工薪酬是企业支付给员工的劳动报酬,其主要核算方式有计时制和计件制两种。

职工薪酬可能采用现金的形式支付,因而相对于其他业务更容易发生错误或舞弊行为,如虚报冒领、重复支付和贪污等。

同时,职工薪酬有时是构成企业成本费用的重要项目,所以在审计中便显得十分重要。

随着经营管理水平的提高和技术手段的发展,职工薪酬业务申进行舞弊及掩饰的可能性已有减少,因为有效的职工薪酬内部控制可以及时揭露错误和舞弊;使用计算机编制职工薪酬表和使用工薪卡,提高了职工薪酬计算的准确性:通过有关机构,如税务部门、社会保障机构的复核,可相应防止职工薪酬计算的错误。

然而,在一般企业中,职工薪酬费用在成本费用中所占比重较大。

如果职工薪酬的计算错误,就会影响到成本费用和利润的正确性。

所以,注册会计师仍应重视对职工薪酬业务的审计。

职工薪酬业务的审计,主要涉及应付职工薪酬项目。

一、审计目标应付职工薪酬的审计目标一般包括:确定资产负债表中记录的应付职工薪酬是否存在;所有应当记录的应付职工薪酬是否均已记录;确定记录的应付职工薪酬是否为被审计单位应当履行的现时义务;确定应付职工薪酬是否以恰当的金额包括在财务报表中,与之相关的计价调整是否已恰当记录。

确定应付职工薪酬是否已按照企业会计准则的规定在财务报表中作出恰当列报。

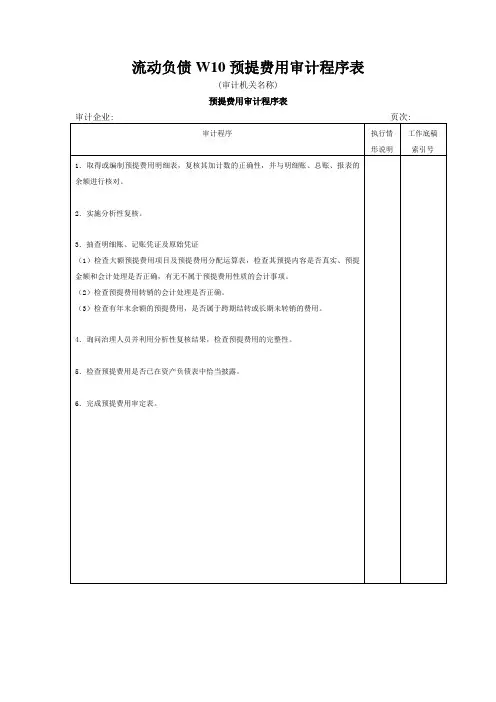

二、应付职工薪酬的实质性程序应付职工薪酬的实质性程序通常包括:(一)获取或编制应付职工薪酬明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

(二)实施实质性分析程序:1.针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过进行以下比较,同时考虑有关数据间关系的影响,以建立有关数据的期望值:(1)比较被审计单位员工人数的变动情况,检查被审计单位各部门各月工资费用的发生额是否有异常波动,若有,则查明波动原因是否合理;(2)比较本期与上期工资费用总额,要求被审计单位解释其增减变动原因,或取得公司管理当局关于员工工资标准的决议;(3)结合员工社保缴纳情况,明确被审计单位员工范围,检查是否与关联公司员工工资混淆列支;(4)核对下列相互独立部门的相关数据:①工资部门记录的工资支出与出纳记录的工资支付数;②工资部门记录的工时与生产部门记录的工时。

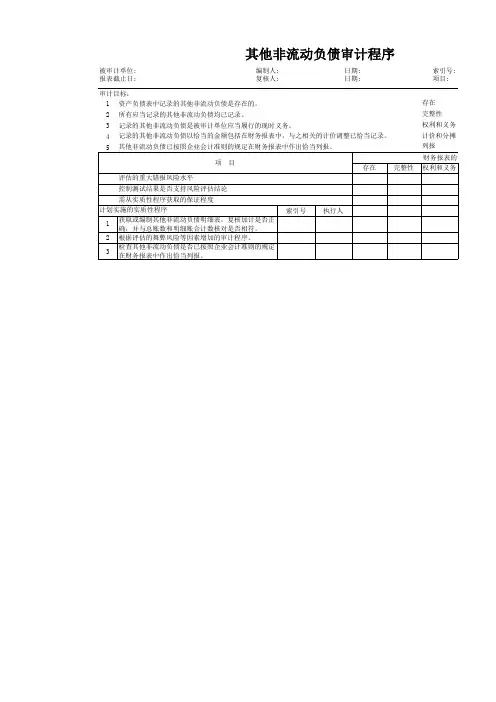

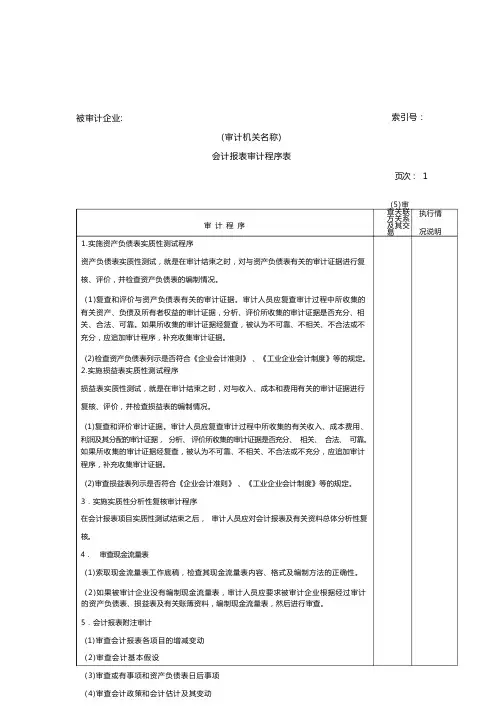

索引号:(审计机关名称)会计报表审计程序表页次: 1审计程序1.实施资产负债表实质性测试程序资产负债表实质性测试,就是在审计结束之时,对与资产负债表有关的审计证据进行复核、评价,并检查资产负债表的编制情况。

(1)复查和评价与资产负债表有关的审计证据。

审计人员应复查审计过程中所收集的有关资产、负债及所有者权益的审计证据,分析、评价所收集的审计证据是否充分、相关、合法、可靠。

如果所收集的审计证据经复查,被认为不可靠、不相关、不合法或不充分,应追加审计程序,补充收集审计证据。

(2)检查资产负债表列示是否符合《企业会计准则》、《工业企业会计制度》等的规定。

2.实施损益表实质性测试程序损益表实质性测试,就是在审计结束之时,对与收入、成本和费用有关的审计证据进行复核、评价,并检查损益表的编制情况。

(1)复查和评价审计证据。

审计人员应复查审计过程中所收集的有关收入、成本费用、利润及其分配的审计证据,分析、评价所收集的审计证据是否充分、相关、合法、可靠。

如果所收集的审计证据经复查,被认为不可靠、不相关、不合法或不充分,应追加审计程序,补充收集审计证据。

(2)审查损益表列示是否符合《企业会计准则》、《工业企业会计制度》等的规定。

3.实施实质性分析性复核审计程序在会计报表项目实质性测试结束之后,审计人员应对会计报表及有关资料总体分析性复核。

4.审查现金流量表(1)索取现金流量表工作底稿,检查其现金流量表内容、格式及编制方法的正确性。

(2)如果被审计企业没有编制现金流量表,审计人员应要求被审计企业根据经过审计的资产负债表、损益表及有关账簿资料,编制现金流量表,然后进行审查。

5.会计报表附注审计(1)审查会计报表各项目的增减变动(2)审查会计基本假设(3)审查或有事项和资产负债表日后事项(4)审查会计政策和会计估计及其变动(5)审查关联方关系及其交易执行情况说明被审计企业:工作底稿索引号。