商业银行现金资产管理

- 格式:pptx

- 大小:130.98 KB

- 文档页数:26

商业银行业务与经营之商业银行现金资产管理然后,商业银行现金资产管理的基本方法。

商业银行的现金资产管理方法主要包括以下几个方面:定期存款和活期存款的灵活运用、短期投资和长期投资的结合、利率风险的管理、货币政策的把握、市场调研和信息分析以及合理控制信贷风险等。

这些方法的运用能够为商业银行实现现金资产的最大效益提供有力支持。

最后,商业银行现金资产管理要注意的问题。

在进行现金资产管理时,商业银行需要关注以下几个方面的问题:流动性风险的管理、信用风险的控制、操作风险的降低、市场风险的防范和利率风险的管理。

这些问题是商业银行现金资产管理过程中需要重点关注和解决的,只有做到这些,商业银行才能实现稳定的经营和持续的盈利。

综上所述,商业银行现金资产管理是商业银行经营中至关重要的一环,其基本概念是指商业银行对现金资产的投资、配置和运营活动的全过程管理。

商业银行现金资产管理的基本原则是风险与回报的平衡、资产流动性的保持、合理配置资产、分散投资风险、充分关注市场变化和及时调整投资组合。

商业银行现金资产管理的基本方法包括定期存款和活期存款的灵活运用、短期投资和长期投资的结合、利率风险的管理、货币政策的把握、市场调研和信息分析以及合理控制信贷风险等。

同时,商业银行在进行现金资产管理时还需要关注流动性风险的管理、信用风险的控制、操作风险的降低、市场风险的防范和利率风险的管理等问题。

只有做好这些方面的工作,商业银行才能实现现金资产的最大化回报,保持稳定的经营和持续的盈利。

当代社会中,人们对个人隐私和信息安全的关注度越来越高。

随着科技的进步和互联网的普及,人们与信息技术的联系越来越密切,但同时也给个人隐私带来了极大的挑战。

因此,保护个人隐私和信息安全成为当代社会的重要议题之一。

首先,个人隐私的保护对于个人权益的维护至关重要。

个人隐私是每个人生活的基本权利之一,包括个人身份、居住场所、通信内容等。

人们享有隐私权是现代民主社会的基石之一。

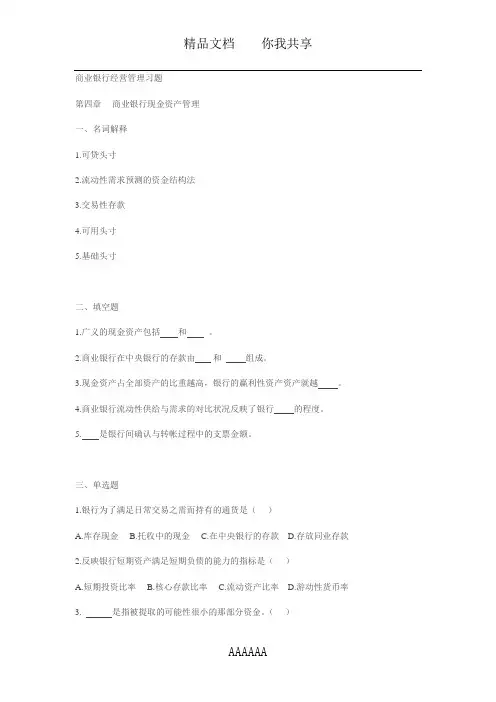

商业银行经营管理习题第四章商业银行现金资产管理一、名词解释1.可贷头寸2.流动性需求预测的资金结构法3.交易性存款4.可用头寸5.基础头寸二、填空题1.广义的现金资产包括和。

2.商业银行在中央银行的存款由和组成。

3.现金资产占全部资产的比重越高,银行的赢利性资产资产就越。

4.商业银行流动性供给与需求的对比状况反映了银行的程度。

5. 是银行间确认与转帐过程中的支票金额。

三、单选题1.银行为了满足日常交易之需而持有的通货是()A.库存现金B.托收中的现金C.在中央银行的存款D.存放同业存款2.反映银行短期资产满足短期负债的能力的指标是()A.短期投资比率B.核心存款比率C.流动资产比率D.游动性货币率3. 是指被提取的可能性很小的那部分资金。

()A.游动性货币负债B.稳定性货币负债C.脆弱性货币负债D.敏感性货币负债4. 是一个负面的流动性指标。

()A.无风险资产比率B.短期投资比率C.能力比率D.游动性货币率5.规模较小,资金实力不够雄厚的银行多采用进行流动性管理。

()A.进取型原则B.保守性原则C.安全性原则D.成本最低原则6. 是现金资产中唯一以现钞形态存在的资产。

()A.存放同业款项B.法定准备金C.库存现金D.超额准备金7.现金资产管理的首要目标是()A.保持足量的现金资产B.将现金存量控制在适度的规模上C.适时地调节现金资产流量D.提高法定准备金的存量8. 是银行信誉的基本保证。

()A.固定资产B.准备金C.备付金D.现金资产9.流动性需求从根本上来讲,取决于和整个资金市场对商业银行的感觉和信任。

()A.投资量B.贷款量C.现金量D.存款量10. 不属于货币市场资产。

()A.现金短期政府债券B.同业拆借C.回购协议证券D.大额定期存单四、多选题1.现金资产管理就是要在哪两者间做出权衡。

()A.保有现金资产机会成本B. 赢利性资产不足C. 保有赢利性资产的成本D.现金资产不足2.现金资产管理的原则是()A.保证赢利性原则B.适度存量控制原则C.适时流量调节原则D.安全性原则3.引起银行流动性需求增加的因素有()A.偿还非存款借款B.向股东派发现金股利C.客户提取存款本金D.发行新股4.流动性需求的预测有哪些方法。

商业银行现金资产管理在金融行业中,商业银行是一种非常重要的金融机构,其主要业务之一就是现金资产管理。

现金资产是指商业银行持有的货币、短期债券等流动性强、风险较低的资产。

商业银行通过合理、高效地管理现金资产,可以实现风险控制、收益最大化和流动性保障等多重目标。

首先,商业银行的现金资产管理需要充分考虑风险。

现金资产的管理涉及到市场风险、信用风险和流动性风险等多个方面。

商业银行需要通过制定科学合理的投资策略,选择合适的资产类别和投资标的来降低市场风险;在与其他金融机构开展业务时,要进行充分的信用评估和风险把控,以避免信用风险的发生;同时,要确保自身的流动性充足,以满足客户的资金需求和各项支付义务。

其次,商业银行的现金资产管理需要追求收益最大化。

商业银行作为营利性机构,必须通过资产配置和投资运作来获得收益。

在资产配置方面,商业银行需要根据市场状况和预测,选择适当的投资品种、期限和比例,以平衡风险与收益;在投资运作方面,商业银行可以通过利用自身的专业能力和信息优势,进行交易、套利和投机,来获取更高的收益。

此外,商业银行的现金资产管理还要注重流动性保障。

流动性是指资产能够在短期内变现的能力,是商业银行运营的重要保障。

商业银行需要根据自身业务规模和客户需求,合理配置现金资产的组合,保证能够在各种情况下满足客户的资金需求。

同时,商业银行还需要建立健全的流动性监测机制,及时识别并应对潜在的流动性风险。

对于商业银行的现金资产管理,监管机构起着重要的作用。

监管机构可以通过规定各种制度和政策,来引导和规范商业银行的现金资产管理行为。

监管机构可以要求商业银行建立健全的风险控制体系和内部控制机制;监管机构可以要求商业银行制定明确的投资政策和风险管理规定;监管机构可以要求商业银行进行定期的报告和披露,以增强市场透明度和监督效果。

综上所述,商业银行的现金资产管理是一项重要的业务活动,其目标是同时实现风险控制、收益最大化和流动性保障。

庄毓敏《商业银⾏业务与经营》(第2版)章节题库(商业银⾏现⾦资本管理)【圣才出品】第4章 商业银⾏现⾦资产管理⼀、概念题1.存款准备⾦(中国海洋⼤学2001研)答:存款准备⾦指银⾏所持有的现⾦和在央⾏的存款。

银⾏为应付储户的提现和正当的贷款要求,必须按所吸收存款的⼀定⽐例保留⼀部分现⾦和央⾏存款,其余部分⽤于贷款或投资,保留的这部分存款被称为存款准备⾦。

存款准备⾦分为两部分,法定存款准备⾦和超额准备⾦。

法定准备⾦是国家为了加强监管,维护储户利益,以法律形式规定,要求商业银⾏必须保留的部分准备⾦,⽽法定准备⾦与存款总额之⽐就是法定准备⾦率。

超过法定准备⾦的部分是超额准备⾦。

银⾏⼀般会保留部分超额准备⾦,以免在需要资⾦时必须向央⾏贷款或拆⼊资⾦,增加成本。

2.超额准备⾦(中国海洋⼤学2003研)答:超额准备⾦是指商业银⾏或存款机构在货币当局规定,除必须缴纳的法定准备⾦之外,还保留的⼀部分准备⾦。

超额准备⾦等于总准备⾦减去法定准备⾦。

商业银⾏保留超额准备⾦主要是解决意外的⼤额提现、结清存款或更好地投资。

超额准备⾦的变动将影响到货币乘数⼤⼩。

在基础货币供应量不变的情况下,它制约着银⾏体系创造货币的能⼒。

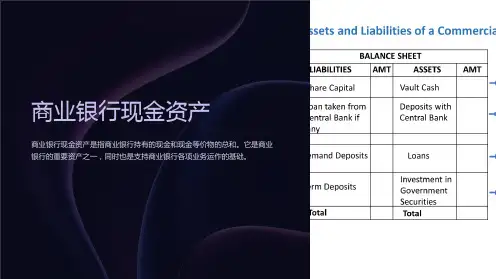

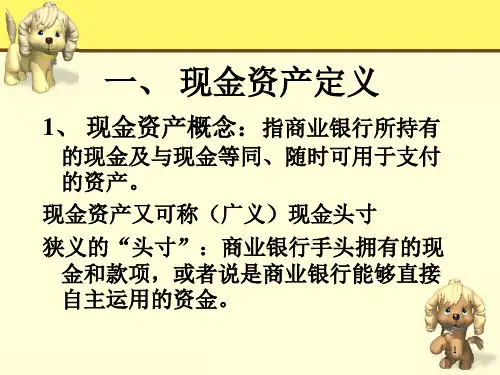

3.商业银⾏现⾦资产(北师⼤2000研)答:商业银⾏现⾦资产指可随时⽤于⽀付的⽆利息或利息较低的银⾏资产,包括库存现⾦与现⾦等价物。

⼀般包括以下⼏类:库存现⾦、在中央银⾏法定存款准备⾦、超额准但⼏乎不产⽣收益。

因此在保证⾜够流动性的情况下,应尽量减少。

4.基础头⼨(上海财⼤1996研)答:基础头⼨指商业银⾏的库存现⾦与在中央银⾏的超额储备⾦之和,是商业银⾏能够运⽤的资⾦,即商业银⾏的资⾦头⼨的⼀部分。

商业银⾏的资⾦头⼨根据层次来划分,可分为基础头⼨和可⽤头⼨。

库存现⾦与在中央银⾏的超额储备⾦都是商业银⾏随时可以动⽤的资⾦,⽽且还是银⾏⼀切资⾦清算的最终⽀付⼿段,⽆论是客户存款的提取和转移,还是对同业和中央银⾏的资⾦清算,都需通过基础头⼨来进⾏。

毕业设计(论文)我国商业银行现金资产管理情况的分析—以中国农业银行为例学院名称学院名称专业名称专业名称学生学号2016123456789学生姓名学生姓名指导教师教授姓名助理指导老师老师姓名2020 年1月X大学X学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有。

特此声明。

毕业论文(设计)作者签名:作者专业:财务管理作者学号:X________年____月____日X大学X学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等。

摘要现金资产是商业银行维持其流动性而必须持有的资产,它是银行信誉的基本保证。

银行是高负债运营的金融企业,对其存款客户负有完全债务责任。

从银行安全性角度,其流动性满足得越好,安全性就越有保障。

如果银行的现金资产不足以应付客户的提现要求,将会加大银行的流动性风险,引发挤兑风险,甚至导致银行破产,进而出现货币供给的收缩效应,削弱商业银行创造存款货币的能力,弱化商业银行社会信用职能,这是商业银行经营过程中要极力避免的情况。

通过对商业银行现金资产管理情况的分析与说明,可以规避商业银行在运作中遇到的流动性风险,挤兑风险,破产等问题,为中国商业银行的健康有序发展奠定了基础。

关键字:商业银行现金资产管理情况分析AbstractCash assets is an assets, which must be held by commercial banks,it is the basic guarantee of bank credit. The bank is high debt of the operation of financial enterprises,It has completely liability to its clients. Taking the safety of banks to consider, the better banks’ liquild satisfies,the better security to its safety. If the bank cash assets can not deal with customers’ withdraw deposit requirements, It will rise the bank liquidity risk, cause a run risk, bad worse, even cause bank bankruptcy, then appear contraction effect of money supply, weaken commercial banks’ liability of creating money deposit and social credit functions, in the commercial bank management process, all these situations should be avoided. Through to cash assets management situations’ analysis and explanation of the commercial banks, we can do it better to avoid to the liquild risk, run risk, and bankruptcy, and lay a stable foundation to Chinese commerc ial banks’ healthy and orderly development.Key words:Commercial bank Cash assets Administrative situation Analysis目录一、前言 (1)二、商业银行现金资产概述 (1)(一)商业银行现金资产的构成 (1)1、库存现金 (1)2、在中央银行存款 (2)3、存放同业存款 (2)4、托收中的现金 (3)(二)、现金资产管理的目的、原则与方法 (3)1、现金资产管理的目的 (3)2、现金资产管理的原则 (3)3、现金资产管理的方法 (4)三、我国商业银行现金资产管理的现状及普遍存在的问题 (6)(一)、现金资产管理的现状 (6)(二)、现金资产管理普遍存在的问题 (6)1、原创性产品创新性不足,功能相对单一 (6)2、内部组织机构分散,服务模式不够完善,服务水平低 (8)3、现有技术手段落后 (8)4、观念相对滞后 (9)四、从财务数据看中国农业银行的现金管理 (9)(一)、农行现金资产状况趋势分析 (9)(二)、农行现金资产的存量分析 (10)1、从农行备付金率看适度存量 (10)2、备付金比例的局限性 (13)(三)、农行现金资产流动性管理分析 (13)1、流动性及流动性风险 (13)2、农行现金资产的流动性管理 (14)3、农行流动性管理的远景 (16)(四)农行在现金资产管理普遍问题下的对策 (17)1、要加强管理,提高管理水平 (17)2、农行现金管理产品的推陈出新,服务趋于一体化 (17)3、做好流动性管理 (18)五、结束语 (19)文献综述 (20)参考文献 (28)致谢 (30)一、前言现金资产是一种无利或微利的资产,因持有现金资产而失去的利息收入构成持有现金资产的机会成本。