多变量模型

- 格式:ppt

- 大小:437.00 KB

- 文档页数:22

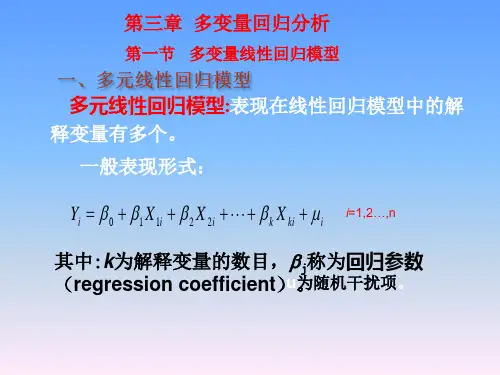

多变量线性回归模型

多变量线性回归是一种常见的统计分析方法,旨在找出至少两个变量之间的线性关系。

多变量线性回归分析是指,它试图拟合可以描述两个变量之间相互关系的线性模型。

与单

变量回归模型不同,多变量回归模型研究多个变量间的联系,它可以解释某一变量的改变

的影响因素有多少,且各自的影响大小,同时也能衡量变量之间的紧密程度与相互影响的

关系。

多变量线性回归模型由几部分组成:回归系数、偏差项、方差和残差。

回归系数是定

义线性关系的参数,它可以帮助用户预测输出数据的变化。

偏差项是模型的预料之外的偏

离量,这些偏离可以解释数据之间的不匹配率。

方差反映你的数据分布范围。

最后,残差

是预测值和实际值之间的差异。

与单变量回归模型相比,多变量回归模型有许多优点:

(1)可以更好地满足数据需求:多变量回归模型可以根据多个变量中的信息来预测

结果;

(2)可以更有效地更新数据:多变量回归可以动态更新数据,通过实时学习和训练

参数,只要输入变量发生变化,就可以更新数据;

(3)可以更准确地识别结果:由于涉及多个变量,多变量回归模型可以从多个角度

输入所有变量,因此,可以更准确地识别确定的结果。

总之,多变量线性回归模型是一种有效的统计分析技术,可以帮助用户解释多个变量

之间的线性关系,并分析每个变量的影响程度,同时也可以更有效地更新数据,以及准确

地分析结果。

多变量回归模型的建立步骤

多变量回归模型是一种用于分析多个自变量和一个因变量之间

关系的统计方法,适用于许多领域,如经济、金融、医学等。

建立一个可靠的多变量回归模型需要以下步骤:

1. 确定因变量和自变量:明确要研究的因变量和自变量,并对其进行量化。

2. 数据收集和整理:收集与自变量和因变量相关的数据,并对数据进行整理和清洗。

3. 变量筛选:通过统计学方法或专家经验对自变量进行筛选,选择与因变量相关性高的自变量。

4. 模型建立:将数据带入多元线性回归方程中,得到多变量回归模型。

5. 模型检验:进行模型的显著性检验、残差分析、多重共线性检验等,验证模型的可靠性和有效性。

6. 模型应用和解释:利用模型预测或解释因变量的变化,同时可以进行模型的调整和改进。

总之,建立多变量回归模型需要进行多个环节的研究和分析,需要综合运用统计学、经济学等知识,以确保模型的可靠性和实用性。

- 1 -。

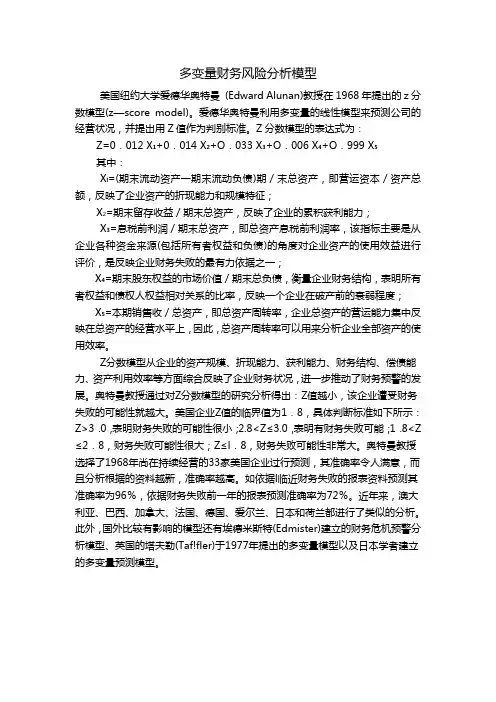

多变量财务风险分析模型美国纽约大学爱德华奥特曼(Edward Alunan)教授在1968年提出的z分数模型(z—score model)。

爱德华奥特曼利用多变量的线性模型来预测公司的经营状况,并提出用Z值作为判别标准。

Z分数模型的表达式为:Z=0.012 X1+0.014 X2+O.033 X3+O.006 X4+O.999 X5其中:X l=(期末流动资产一期末流动负债)期/末总资产,即营运资本/资产总额,反映了企业资产的折现能力和规模特征;X2=期末留存收益/期末总资产,反映了企业的累积获利能力;X3=息税前利润/期末总资产,即总资产息税前利润率,该指标主要是从企业各种资金来源(包括所有者权益和负债)的角度对企业资产的使用效益进行评价,是反映企业财务失败的最有力依据之一;X4=期末股东权益的市场价值/期末总负债,衡量企业财务结构,表明所有者权益和债权人权益相对关系的比率,反映一个企业在破产前的衰弱程度;X5=本期销售收/总资产,即总资产周转率,企业总资产的营运能力集中反映在总资产的经营水平上,因此,总资产周转率可以用来分析企业全部资产的使用效率。

Z分数模型从企业的资产规模、折现能力、获利能力、财务结构、偿债能力、资产利用效率等方面综合反映了企业财务状况,进一步推动了财务预警的发展。

奥特曼教授通过对Z分数模型的研究分析得出:Z值越小,该企业遭受财务失败的可能性就越大。

美国企业Z值的临界值为1.8,具体判断标准如下所示:Z>3.0,表明财务失败的可能性很小;2.8<Z≤3.0,表明有财务失败可能;1.8<Z ≤2.8,财务失败可能性很大;Z≤l.8,财务失败可能性非常大。

奥特曼教授选择了1968年尚在持续经营的33家美国企业过行预测,其准确率令人满意,而且分析根据的资料越新,准确率越高。

如依据l临近财务失败的报表资料预测其准确率为96%,依据财务失败前一年的报表预测准确率为72%。

多变量关系统计模型

多变量关系统计模型是一种用于描述和分析多个变量之间关系

的数学模型。

在现实世界中,许多现象都是由多个变量相互影响而

产生的,因此需要建立多变量关系统计模型来揭示它们之间的复杂

关系。

在多变量关系统计模型中,通常会涉及到多个因变量和自变量,它们之间可能存在线性或非线性关系。

通过建立数学方程或者统计

模型,可以揭示这些变量之间的关系,从而帮助人们更好地理解现

象的本质和规律。

多变量关系统计模型在许多领域都有着广泛的应用,比如经济学、社会学、生态学、医学等。

在经济学中,可以利用多变量关系

统计模型来分析不同经济指标之间的关系,从而预测未来的经济发

展趋势;在医学领域,可以利用多变量关系统计模型来分析疾病的

发展规律和治疗效果。

然而,建立多变量关系统计模型并不是一件容易的事情,因为

它涉及到多个变量之间复杂的相互作用。

需要充分的数据支持和统

计分析方法来验证模型的有效性和准确性。

总之,多变量关系统计模型是一种强大的工具,可以帮助人们更好地理解和分析复杂的现实世界中的现象,为决策和预测提供有力的支持。

随着数据分析和数学建模技术的不断发展,相信多变量关系统计模型将会在更多的领域得到广泛的应用。

多变量调整模型-回复多变量调整模型在统计学和经济学中被广泛应用,用于探究多个变量之间的关系。

在此文章中,我们将一步一步回答有关多变量调整模型的问题,并探讨其在研究中的应用。

第一步:了解多变量调整模型的基本概念多变量调整模型是一种用于分析多个自变量与一个因变量之间关系的统计模型。

其基本原理是通过控制其他可能干扰因素的影响,来准确评估自变量对因变量的影响。

这种模型可以帮助研究者分离出自变量的独立贡献,并排除其他可能的混淆因素。

第二步:选择合适的模型在多变量调整模型中,我们通常使用线性回归模型,也可以根据问题的需要选择其他的模型。

线性回归模型的基本形式为Y = β0 + β1X1 + β2X2 + …+ βnPn + ε,其中Y是因变量,X1,X2,…,Xn是自变量,β0,β1,β2,…,βn是回归系数,ε是随机误差项。

通过最小二乘法等方法,可以估计出回归系数的值。

第三步:数据收集与准备在执行多变量调整模型之前,我们需要收集相应的数据。

这些数据应当包含因变量和各个自变量的取值,并且经过适当的数据清洗和预处理。

这可能包括处理缺失值、异常值,以及进行数据标准化等操作,以确保数据的质量和可靠性。

第四步:模型拟合与解释一旦数据准备就绪,我们可以将数据导入模型进行拟合和解释。

通过计算回归系数的值,我们可以得出自变量对于因变量的影响程度。

这些系数可以解释自变量对因变量变化的方向和幅度。

例如,如果回归系数为正数,则表示自变量上升将导致因变量的增加,而如果回归系数为负数,则表示自变量上升将导致因变量的减少。

第五步:模型评估与诊断在拟合模型后,我们需要对模型进行评估和诊断,以确保其的准确性和有效性。

常见的评估方法包括计算拟合优度、残差分析、多重共线性检验等。

这些方法可以帮助确定模型是否合适,是否需要调整或改进。

第六步:模型调整与改进如果模型的评估结果不理想,则需要对模型进行调整和改进。

可能需要添加或删除自变量,或者使用其他模型来解决问题。

多变量隐马尔可夫模型多变量隐马尔可夫模型(Multivariate Hidden Markov Model,简称MHMM)是一种常用的统计模型,用于描述多个随机变量之间的概率关系。

它是隐马尔可夫模型(Hidden Markov Model,简称HMM)在多维空间中的扩展,广泛应用于语音识别、自然语言处理、生物信息学等领域。

隐马尔可夫模型是一种用来描述状态序列和观测序列之间关系的概率模型。

在传统的HMM中,观测序列是一维的,即每个时刻只观测到一个状态。

而在多变量隐马尔可夫模型中,观测序列是多维的,即每个时刻观测到多个状态。

这种模型能够更准确地捕捉到多个变量之间的相关性,提高模型的表达能力和预测准确度。

在多变量隐马尔可夫模型中,有两个基本假设:观测序列和状态序列之间的条件独立性假设,以及状态转移概率和观测概率的马尔可夫性假设。

根据这两个假设,可以通过对观测序列的统计推断来估计模型的参数,进而进行状态预测和序列生成。

多变量隐马尔可夫模型由三个要素组成:初始状态概率向量、状态转移矩阵和观测概率矩阵。

初始状态概率向量表示模型在初始时刻各个状态的概率分布;状态转移矩阵表示模型在各个时刻状态之间转移的概率;观测概率矩阵表示模型在各个状态下观测到各个观测值的概率分布。

通过这些要素,可以计算出给定观测序列的概率,进而进行状态预测和序列生成。

在实际应用中,多变量隐马尔可夫模型常用于语音识别和自然语言处理。

在语音识别中,观测序列可以表示为一段语音信号的频谱特征序列,状态序列可以表示为对应的语音单元序列(如音素或音节);在自然语言处理中,观测序列可以表示为一段文本的词向量序列,状态序列可以表示为对应的词性序列。

通过训练多变量隐马尔可夫模型,可以提高语音识别和自然语言处理的准确性和效率。

多变量隐马尔可夫模型是一种强大的统计模型,能够描述多个随机变量之间的概率关系。

它在语音识别、自然语言处理、生物信息学等领域有着广泛的应用。

多变量预警模型名词解释

1. 多变量预警模型:一个由多个不同变量组合而成的模型,用于对特定情况进行预测和预警,一般采用统计方法和机器学习算法进行建模和优化。

2. 变量:在多变量预警模型中,指用来描述和衡量某种现象或情况的属性,如时间、地点、温度、湿度、风速等。

3. 统计学方法:包括回归分析、时间序列分析、因子分析、聚类分析等,用于探索变量之间的相关性和影响。

4. 机器学习算法:包括决策树、神经网络、支持向量机、随机森林等,能够从数据中学习和发现规律,对模型进行训练和优化。

5. 预测:将模型用于未来情况的预测,基于历史数据和现有信息,对潜在风险进行评估和预警。

6. 预警:基于预测结果和特定阈值,发出警报或提醒,以采取相应的措施进行干预或预防。

贝叶斯方法是一种统计推断方法,可以用来估计参数的后验分布,根据数据更新对参数的先验信念。

在贝叶斯统计中,共享参数多变量联合模型通常指的是多个随机变量之间共享相同的参数,通过贝叶斯方法来进行联合建模和推断。

一个典型的共享参数多变量联合模型可以用贝叶斯网络(Bayesian Network)或潜变量模型(Latent Variable Model)来表示。

在这样的模型中,不同的随机变量之间可能存在依赖关系,共享相同的参数或潜在变量来描述它们之间的关系。

通过贝叶斯方法,我们可以利用观测数据来估计模型中的参数和潜在变量,并对未观测的变量进行推断。

在实际应用中,共享参数多变量联合模型可以被广泛用于各种领域,比如机器学习、计算机视觉、自然语言处理等。

常见的模型包括多任务学习(Multi-Task Learning)、深度生成模型(Deep Generative Models)等,这些模型可以通过共享参数或潜在变量来提高模型的泛化能力和效率。

多变量调整模型多变量调整模型,也称为多元回归模型,是一种应用于数据分析和预测的方法。

它可以帮助我们理解多个自变量与因变量之间的关系,并进行预测和解释。

在多变量调整模型中,我们考虑多个自变量对因变量的影响,并通过适当的统计方法来估计它们之间的关系。

这个模型可以用数学公式表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y是因变量,X1, X2, ..., Xn是自变量,β0, β1, β2, ..., βn是回归系数,ε是误差项。

回归系数表示了自变量对因变量的影响程度,误差项则表示了模型无法解释的部分。

多变量调整模型的建立过程通常包括以下几个步骤:1. 收集数据:首先需要收集相关的数据,包括自变量和因变量的观测值。

这些数据应该是对问题领域的真实反映,样本的大小也需要足够大,以保证模型的准确性和可靠性。

2. 变量选择:根据问题的需求和数据的特点,选择合适的自变量。

可以使用相关性分析、主成分分析等方法来帮助选择合适的自变量。

3. 模型拟合:使用最小二乘法等方法,对模型进行拟合,估计回归系数。

拟合过程中会计算残差(观测值与模型估计值之间的差异),并进行统计检验来评估模型的拟合程度。

4. 模型评估:对模型进行评估,包括检验假设、分析回归系数的显著性、解释模型的可靠性等。

可以使用t检验、F检验等方法进行评估。

5. 模型解释:解释回归系数的含义和影响。

回归系数可以告诉我们自变量对因变量的贡献大小和方向。

例如,正的回归系数表示自变量对因变量的影响是正向的,负的回归系数表示自变量对因变量的影响是负向的。

多变量调整模型的优点在于可以同时考虑多个自变量对因变量的影响,减少了单变量分析可能引入的偏误和混淆。

通过控制其他自变量的影响,我们可以更准确地评估每个自变量对因变量的影响,提高模型的预测能力。

不过,多变量调整模型的建立也存在一些限制。

首先,模型的拟合结果和解释可能受到数据质量和样本大小的限制。

多变量probit模型stata代码

多变量probit模型是处理多个相关变量的二元选择问题的有效工具。

在Stata中,可以使用“cmp”命令来估计多变量probit模型。

该模型可以根据特定的预测变量来预测个体的选择情况,例如在某个产品市场上的购买行为。

以下是多变量probit模型在Stata中的代码实现步骤:

步骤1:建立数据框

首先需要在Stata中建立一个包含所有需要估计的变量的数据框。

假设我们的数据框名称为“mydata”,包含三个二元选择变量“y1”、“y2”和“y3”,以及三个预测变量“x1”、“x2”和“x3”。

步骤2:运行cmp命令

使用cmp命令来估计多变量probit模型,以预测所有三个选择变量。

命令语法如下:

cmp (y1 y2 y3) (x1 x2 x3)

其中,括号中的“y1 y2 y3”表示我们要预测的三个二元选择变量,“x1 x2 x3”中包含了我们用来预测选择变量的三个预测变量。

步骤3:解释结果

输出的结果中,最重要的是协方差矩阵和误差方差矩阵。

这些矩阵可以用来计算相关变量之间的关系以及预测模型的准确性。

此外,还可以利用输出的结果来计算每个预测变量对于每个选择变量的影响。

这可以通过计算每个预测变量的系数来实现。

综上所述,多变量probit模型是一个有效的工具,可以用来处理多个相关变量的二元选择问题。

在Stata中,可以使用“cmp”命令来估计此类模型,并通过相关结果来解释变量之间的关系以及预测模型的准确性。