应交税费审定表

- 格式:doc

- 大小:45.50 KB

- 文档页数:1

注:黄色--为无须填报的数据,绿色的为自动运处数据,蓝色为机关本级发生的数据。

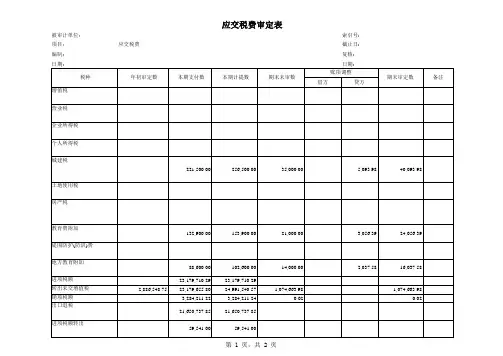

2221应交税费

222101应交增值税

22210101进项税额

认证相符的增值税专用发票

2221010101

22210103销项税额

17%税率(货物及加工修理修配劳务) 2221010310

2221010330

11%税率

6%税率

2221010350

22210105进项税额转出

简易计税方法征税项目用

2221010504

22210106转出未交增值税(汇总缴纳用)

22210107转出多交增值税(汇总缴纳用)

22210190结转增值税(下级结转)

222109应交城市维护建设税

222110应交企业所得税

222111应交个人所得税

222112应交教育费附加

222113应交地方教育费附加

222126预交增值税

222126212%(一般计税-建筑服务)

222127待认证进项税额

222130未交增值税。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项 - 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

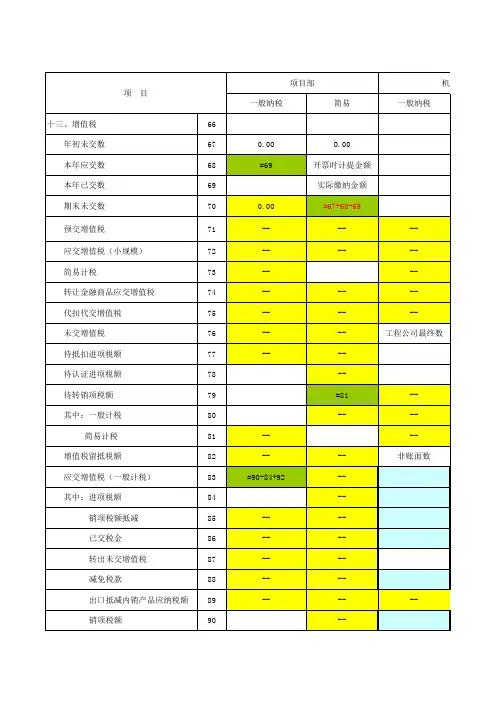

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

“IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14”的意思是,如果“应交”小于零,说明进项足以覆盖销项,不用交税,B14是已经交的税,那么已交的就全部是多交的。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。