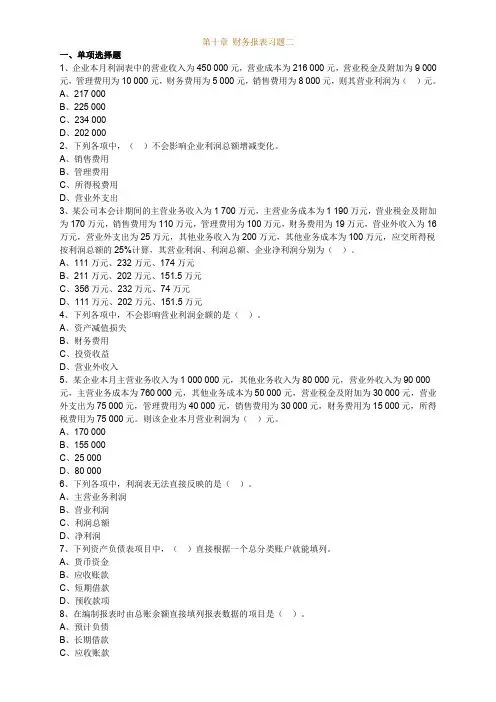

第十章财务会计报告习题

- 格式:pdf

- 大小:207.58 KB

- 文档页数:10

第⼗章财务会计报告习题

第⼗章财务会计报告习题

⼀、单项选择题1、会计报表中项⽬的数字其直接来源是()。

A、原始凭证

B、记账凭证

C、⽇记账

D、账簿记录

2、财务报告是反映会计主体财务状况、经营成果和现⾦流量的书⾯⽂件,是由()组成。

A、资产负债表和利润表

B、资产负债表、利润表、现⾦流量表、所有者权益变动表、附表、附注、

C、资产=负债+所有者权益

D、会计报表和财务情况说明书

3、我国利润表的格式为()。

A、单步式

B、多步式

C、单步式和多步式

D、平衡式

4、资产负债表中报表项⽬()。

A、都是根据账户余额填列

B、都是根据发⽣额填列

C、根据上述A、B填列

D、⼤多数项⽬可以直接根据账户余额填列,少数报表项⽬需要根据有关账户发⽣额分析计算后才能填列。

5、()是反映企业在⼀定时期内经营成果的会计报表。

A、资产负债表

B、利润表

C、会计报表

D、现⾦流量表

6、资产负债表中,“应收账款”项⽬应根据()填列。

A、“应收账款”总分类账户期末余额

B、“应收收款”总分类账户所属各明细分类账户的期末余额

C、“应收账款”和“预收账款”总分类账所属各明细分类账的期末借⽅余额合计

D、“应收账款”和“预收账款”总分类账所属各明细分类账的期末贷⽅余额合计

7、多步式利润表是通过多步计算当期损益,通常把利润计算分解为()。

A、营业利润、利润总额、净利润B、⽑利、营业利润和应税利润额

C、营业收⼊、营业利润和可分配利润

D、⽑利、营业利润和利润总额

8、利润表是反映企业()经营成果及其分配情况的报表。

A、⼀定期间内

B、特定⽇期

C、相邻期间内

D、相邻⽇期

9、关于财务会计报告,以下论述中错误的是()。

A、能总括、综合、清晰、明了地反映会计主体的经营状况、财务成果和现⾦流量

B、其信息的使⽤者包括上级主管机关、投资者、债权⼈和内部经营管理者

C、为加快会计报表的编制和报送速度,可先编制会计报表,然后再进⾏账证、账账、账实核对,以保证会计信息的真实性

D、会计报表可以按不同标准进⾏分类

⼆、多项选择题1、会计报表按反映的经济内容分类,有()。

A、资产负债表

B、利润表

C、现⾦流量表

D、财务情况说明书

E、利润表的附表

2、财务会计报告的使⽤者有()。

A、投资者

B、债权⼈

C、捐赠者

D、上级主管部门和财税部门

E、企业内部管理⼈员和⼴⼤职⼯群众

3、会计报表的编制必须做到()。

A、数字真实

B、计算准确

C、不涂改

D、内容完整

E、编报及时

4、现⾦流量表,“资本净增加额”项⽬,应根据()账户的年末余额与年初余额的差额的合计数填列。

A、利润分配

B、本年利润C、实收资本

D、资本公积

E、盈余公积

5、资产负债表中,流动资产项⽬包括()。

A、货币资⾦

B、短期投资

C、应收及预付账款

D、⼀年内到期的长期债券投资

E、待摊费⽤

6、按会计报表编报的单位分,有()。

A、基层报表

B、合并报表

C、资⾦平衡表

D、内部报表

E、汇总报表

7、现⾦流量表中包括⼀些不会引起现⾦的增减变动的重要理财事项,主要是()。

A、引起某项⾮流动资产和⾮流动负债同时增加的经济业务

B、引起某项⾮流动资产与另⼀项⾮流动资产有增有减的经济业务

C、引起某项⾮流动资产和所有者权益同时增加的经济业务

D、引起某项所有者权益与另⼀项所有者权益有增有减的业务

E、利润分配业务

8、速动资产包括的项⽬有()。

A、货币资⾦

B、短期投资

C、应收账款和应收票据

D、存货

E、预付账款和待摊费⽤

9、下列账户中,可能影响资产负债表中“应付账款”项⽬的⾦额有()。

A、应收账款

B、预收账款

C、应付账款

D、预付账款

E、其他应收款

10、多步式利润表是通过多步计算求出当期损益,⼀般将其计算过程划分为()进⾏。

A、主营业务利润B、营业利润

C、利润总额

D、净利润

E、可供分配利润

三、判断题1、实际⼯作中,为使会计报表及时报送,企业可以提前结账()。

2、利润表是反映企业在⼀定期间的经营成果的报表()。

3、资产负债表左右两⽅的项⽬,都是根据有关总账或明细账的期末余额直接填列的()。

4、资产负债表中,资产的排列顺序是根据重要性原则确定的()。

5、资产负债表中,“应收账款”项⽬的期末数,应根据“应收账款”账户的余额直接填列()。

6、企业年度利润表中“利润总额”项⽬应该和年末年初净资产的差额相等()。

7、资产负债表的格式有单步式和多步式()。

8、企业在编制会计报表前,⼀般应该进⾏账证、账账、账实核对,并进⾏期末账项调整,以保证会计信息的有⽤性()。

9、作为利润表编制基础的平衡公式是“收⼊-费⽤=利润”()。

10、企业能够作为偿债资⾦来源的资产主要是流动资产,尤其是其中的速动资产()。

11、流动负债⽐重越⼤,企业偿债压⼒就越⼤;因⽽,当企业负债总额不变时,流动负债⽐重越⼩越好()。

12、负债权益率越低,相应的资产负债率也会⽐较低,说明债务⼈借款⽐较安全()。

13、资产负债率越⾼,负债权益率相应也会⽐较⾼,说明企业债务负担重()。

14、企业资产负债率上升,但由于流动资产的⽐重下降,或流动负债的⽐重下降,流动⽐率却会下降,这⼀升⼀降说明企业短期偿债能⼒和长期偿债能⼒都是呈下降趋势()。

四、综合分析题

(⼀)计算题1、资料:温州茶⼭有限公司2009年12⽉末部分会计科⽬余额如下:

2、根据上述资料,计算该企业本⽉末资产负债表有关项⽬的⾦额:

(1)资产类项⽬:

应收账款;

预付账款:

待摊费⽤:

(2)负债类项⽬:

应付账款:

预收账款:

预提费⽤:

未交税⾦:

未付利润:

(3)所有者权益类项⽬:未分配利润:

(⼆)温州茶⼭有限公司2009年度的有关财务资料为:年初总资产占⽤额为1,000万元,年末总资产占⽤额为1,200万元;本年实现的利润总额为220万元;企业净资产年初为400

万元,年末为500万元。要求计算:

(1)总资产报酬率;

(2)资本收益率;

(3)资本保值增值率。

(三)温州茶⼭有限公司2009年“本年利润”账户的本年借⽅累计发⽣额为200,000元,贷⽅累计发⽣额为400,000元;“利润分配――未分配利润”账户年初贷⽅余额为60,000元。要求计算:

(1)本年利润;

(2)所得税(税率为33%);

(3)盈余公积(按本年税后利润的10%);

(4)应付利润(按提取盈余公积后可供分配利润剩余部分的50%);

(5)年末未分配利润。(四)编制会计分录,编资产负债表,利润表和利润分配表

2009年12⽉份发⽣以下经济业务:

(1)1⽇购⼊新机器⼀台,价款(含增值税)25,000元,以银⾏存款⽀付;

(2)1⽇向华东公司购⼊甲材料500千克,购价40,000元,外加增值税6,800元,共计46,800元尚未付款;

(3)1⽇上项甲材料验收⼊库;

(4)2⽇为⽣产Ⅰ型产品领⽤甲材料1200千克,计96,000元;⽣产Ⅱ型产品领⽤⼄材料700千克,计35,000元;

(5)2⽇兴达公司从银⾏转账付来上⽉所⽋Ⅱ型产品100件货款35,100元(含增值税)收讫;

(6)2⽇以银⾏存款⽀付华东公司材料款46,800元;

(7)2⽇现⾦购⼊⽣产车间办公⽤具200元(增值税从略,下同);

(8)2⽇车间技术员张兴预⽀差旅费现⾦500元;

(9)3⽇⽣产车间领⽤丙材料0.25⽴⽅⽶200元,计⽤于设备维修;

(10)3⽇以银⾏存款⽀付上⽉应缴增值税税⾦22,245元,应付利润36,000元;

(11)3⽇车间技术员王民出差返⼚,报销差旅费400元。其中超过预⽀100元差额部分以

现⾦付讫;

(12)4⽇以银⾏存款⽀付法律咨询费400元;

(13)4⽇以银⾏存款⽀付⼴告费600元;

(14)4⽇售给兴达公司Ⅱ型产品100件,每件售价300元,外加增值税5,100元,共计35,100元,货款未收到;

(15)5⽇上项货款全数收讫,存⼊银⾏;

(16)5⽇以银⾏存款⽀付下年度报刊杂志订阅费720元;

(17)6⽇以银⾏存款⽀付产品展销费⽤1,100元;(18)7⽇购⼊仪器⼀架,价款(含增值税)7,800元,以银⾏存款付讫;

(19)7⽇向四明公司购⼊⼄材料800千克,购价40,000元,外加增值税6,800元,共计46,800元,以银⾏存款付讫;

(20)8⽇提取现⾦135,800元,准备发放⼯资;

(21)8⽇以现⾦发放本⽉⼯资;

(22)8⽇以现⾦⽀付⽣产⼯⼈营养津贴150元;

(23)8⽇,7⽇向四明公司购⼊的⼄材料验收⼊库;

(24)9⽇售给华夏公司Ⅰ型产品200件,单价500元,外加增值税17,000元,共计117,000元,货款未收到;

(25)10⽇向康明公司购⼊丙材料10⽴⽅⽶,购价8,000元,外加增值税1,360元,共计9,360元,尚未付款;

(26)10⽇上项丙材料验收⼊库;

(27)10⽇以银⾏存款⽀付法院诉讼费1,200元;

(28)11⽇为⽣产Ⅰ型产品领⽤甲材料600千克,计48,000元;⽣产Ⅱ型产品领⽤⼄材料200千克,计10,000元;

(29)11⽇向华东公司购⼊甲材料800千克,购价64,000元,外加增值税10,880元,共计74,880元,尚未付款;

(30)11⽇上项甲材料验收⼊库;

(31)12⽇车间技术员张兴出差返⼚报销差旅费480元,归还余款20元;

(32)13⽇以银⾏存款⽀付10⽇所⽋康明公司丙材料价款9,360元;

(33)14⽇向联谊公司出售Ⅰ型产品100件,每件售价500元,外加增值税8,500元,共计58,500元,货款尚未收到;

(34)14⽇提取现⾦1,000元,备作零星⽀出⽤;

(35)16⽇收到联谊公司14⽇购货款58,500元,存⼊银⾏;

(36)16⽇以银⾏存款⽀付11⽇所⽋华东公司甲材料款74,880元;

(37)17⽇向兴达公司出售Ⅱ型产品170件,每件售价300元,外加增值税8,670元,共计59,670元,货款尚未收到;

(38)17⽇销售部门领⽤丙材料2⽴⽅⽶,计1,600元,⽤于包装产品;

(39)18⽇向四明公司购⼊⼄材料300千克,购价15,000元,外加增值税2,550元,共计17,550元,尚未付款;

(40)18⽇上项⼄材料验收⼊库;

(41)19⽇收到17⽇兴达公司所⽋Ⅱ型产品货款59,670元;

(42)19⽇收到9⽇华夏公司所⽋Ⅰ型产品货款117,000元;

(43)20⽇以现⾦购⼊⽣产部门办公⽤品35元;

(44)21⽇以现⾦⽀付⽣产部门办公费80元;

(45)21⽇向华东公司购⼊甲材料400千克,购价32,000元,外加增值税5,440元,共计37,440元,尚未付款;

(46)21⽇上项甲材料验收⼊库;

(47)21⽇为⽣产Ⅰ型产品领⽤甲材料200千克,计16,000元;⽣产Ⅱ型产品领⽤⼄材料100千克,计5,000元;

(48)21⽇以银⾏存款⽀付销售产品市内运杂费1,250元;

(49)21⽇向联谊公司出售Ⅰ型产品150件,每件售价500元,外加增值税12,750元,共计87,750元,货款尚未收到;

(50)22⽇⽣产车间领⽤丙材料2⽴⽅⽶,计1,600元,供维修设备⽤;

(51)22⽇收到联谊公司21⽇所⽋87,750元;

(52)22⽇向四明公司购⼊⼄材料300千克,购价15,000元,外加增值税2,550元,共计17,550元,尚未付款;