本量利分析概述

- 格式:ppt

- 大小:118.50 KB

- 文档页数:13

本量利的敏感性分析 经营管理 本量利的敏感性分析 冯静波 (开封市第一职业中专河南开封47510o) 【摘要】 本文通过对盈亏平衡点上相关因素临界值的确定,分析了相关因素变化对利润的影响程度。 【关键词】 成本;数量;利润;敏感性分析 敏感性分析是一种有广泛用途的分析技术,其应用领域不仅限于 本量利分析。通常,它是指研究与分析一个系统因周围条件发生变化, 而引起其状态或结果变化的敏感程度的方法。敏感性分析是在求得某 个模型的最优解后,研究在这个模型中某个或若千参数允许变化的范 围,仍能使原来最优解的条件保持不变,或当参数变化超过一定范围, 原最优解已不能保持其最优性,需重新求最优解。 在前面的盈亏平衡和本量利的变动分析中,市场的变化会引起原 材料价格、产品价格和供求数量的波动,而企业的自身条件又会引起原 材料消耗和工时消耗的变动。所以这就会对敏感模型中的参数产生影 响,使原先计算出来的各项指标如盈亏平衡点、目标利润或目标销量失 去可靠性。这时,对于企业的高层经营者和管理者最希望事先知道的 就是哪一个参数的影响小,哪一个参数影响大。如果及时地了解这些 情况,作为管理者可以根据实际情况调整企业的生产和销售计划,使企 业正常的生产经营活动处于最佳状态。 对于本量利关系的敏感性分析主要可从单价、单位变动成本、固定 成本、销量这几方面来进行研究,看看这些因素变化多大范围会便盈利 变为亏损,对利润变化的影响程度及如何调整才能保证目标利润的实 现。 下面我们通过一个例子来说明这些变化 某企业只生产一种产品,单价2O元,单位变动成本}2元,预计明 年的固定成本为400o0元,产销量预计达到l000o件。 预计明年的利润为: l0oo0(2O—l2)一400o0=4oo0o元 一、盈亏平衡点相关因素临界值的确定 当单价、单位变动成本、固定成本、销量发生变化,直接会引起利润 的变化。而这种变化达到一定程度时,会使企业的利润消失,进入盈亏 平衡状态,使企业的经营状况发生内在的变化。所以,敏感性分析的目 的之一就是找出使利润发生变化时的各因素的临界值,临界就是我们 常说的极限值。 A单价的最小值 由前面可知当单价下降时,利润会随之下降,单价下降到某一程 度,利润就会变为0,这时的单价就是企业能忍受的最低单价,也就是最 小值。 1oo0o(单价一l2)一4oo0o=O 单价=16元 单价下降到l6元,即降低20%(4/2O)时,企业会由盈利转为亏 损。 B单位变动成本的最大值 单位变动成本上升,会使利润下降,当利润趋向于0时,这时的单 位变动成本就是企业能忍受的最大值。 l0oo0(2O一单位变动成本)一40o0o=0 单位变动成本=l6元 单位变动成本由l2元上升到16元时,利润会由40o0o元降为0, 此时,单位变动成本上升了33%(4/12)。 C固定成本的最大值 固定成本上升也会降低利润,并趋近于0。 10ooo(20—12)一固定成本=O 固定成本=8oooo元 固定成本上升至80o0o元时,企业会由盈利变为亏损。这时固定 成本增加了1o0%(40ooo/4oo0o)。 D销售量的最小值 销售量最小时,指的是企业利润为O时的销■,就是盈亏平衡点时 的销售量。 销售量=40o0o/(20—12)=5Oo0件 销售计划如果只完成了5O%(5O0o/l000o),则企业利润为0。 二、参数变化对利润的影响程度 在本量利分析中,各个参量都会对利润产生影响。但它们所产生 的影响程度又不同,有的参数发生轻微变化,就会对利润产生很大的影 响;而有的参数发生很大的变化,但其对利润的影响却是微乎其微的。 反映影响程度的敏感性的指标,我们把它叫做敏感系数。 敏感系数=目标值变动百分比/参数值变动百分比 现在我们仍以前面的例子为基础, 假设:单价、单位变动成本、固定成本和销售■都增长了20% 下面我们分别来看看各指标对利润的影响程度。 A单价的敏感程度 单价上升2O% 利润=l0o0o(2O}120%一12)一40o0o=8000o元 利润原来为4o0oo元,利润增长率=(8000o一4000o)/4000o= 10o% 单价的敏感系数=l0o%/2O%=5 这就是说,单价对利润的影响很大,当单价每上升l%,利润贝U上升 5%。可以说,涨价是提高利润最有效的途径。但价格的下跌也是企业 最大的威胁。 B单位变动成本的敏感程度 单位变动成本上升2O% 利润=10ooo(2O—l2 x120%)一40o00=16O0o元 利润原来是柏O0o元,利润增长率=(16o0o一加O00)/4o000=一 60% 单位变动成本的敏感系数=一6o%/2O%=一3 由此可见,单位变动成本对利润的影响没有单价大,当单位变动成 本每上升1%时,利润则会下降3%。但是,单位变动成本敏感系数的 绝对值大于1.,所以说变动成本也是一个敏感因素。 C 固定成本的敏感程度 固定成本上升2O% 利润=l0ooo(20—12)一40o0o×l20%=32O00元 利润原来是400o0元,利润增长率=(32000一柏00o)/40o00:一 2O% 固定成本的敏感系数=一20%/20%=一1 说明固定成本每上升1%,利润则下降1%。 D销售量的敏感程度 销售量上升20%: 利润=10o0o×12O%(20—12)一4伽=56O00元 利润原来是40ooo元,利润增长率=(56O0o一加ooO)/4o00o= 4O% 销售量的敏感系数=40%/20%=2 销售量每上升l%,利润就上升2%。 《新西部》20o8.24期

建设经济・财会・统计 建材与装饰2010年08月

对企业本量利的分析

邓书辉

摘要:本文阐述本量利分析在企业短期经营决策、长期投资和经营现金流等方面的应用,然后分析传统本量利分析模型的局限性, 最后提出完善本量利分析的相关建议。 关键词:本量分析:企业;具体运用

刖吾

对企业进行本量利分析,首先应对其成本进行性态分析。一 般企业,其成本主要是固定成本、变动成本和混合成本。

固定成本,是指在特定的产量范围内不受产量变动影响,一 定期间的总额能保持相对稳定的成本。变动成本,是指在特定的

产量范围内其总额随产量变动而正比例变动的成本。混合成本,

是指除固定成本和变动成本之外的,介于两者之间的成本,其发

生额因产量变动而变动,但不是成正比例变动。 因工程的特殊性,变动成本也不具有与产量成正比例变动

的特性。工程的复杂性,不同的工程,其工程量不同,而对存在差

异的工程,其材料、机械等的差异也不是与工程差异成正比变化

的。即使是同样的工程,由于时间不在同一时点上,其与工程量

紧密相关的材料费,也会因为价格的波动,或供应商的改变而产

生变化,不是理论上的变动成本。但也不可绝对的简单地将其定

为混合成本。所以,仍以变动成本来说明。

1本量利分析在企业中的具体运用

1.1本量利分析在企业短期经营决策中的应用

随着企业制度的产生,经济效益始终是企业管理追求的首 要目标,企业的管理工作中也应该树立成本效益观念,实现由传

统的“节约、节省”观念向效益观念转变。与这一基本要求相适

应,企业成本管理也就应与企业的整体经济效益直接联系起来,

以一种新的认识观念——成本效益观念,看待成本及其控制问

题。 1.2本量利分析法在企业长期投资中的运用

企业长期投资决策又可称为资本支出决策,是属于企业战

略性的决策,因为这类决策投入的大量资金是为了适应企业今

后生产经营的长远需要,资金回收期长,具有较大的风险,所以

管理者必须重视企业长期投资决策的科学化。要实现决策的技 术、经济的统一与最优化,正确适用的决策分析方法就显得尤其 重要,本论文试在分析一般的长期投资决策分析方法的基础上, 讨论一种新的决策方法,即为本量利分析方法在长期投资决策

浅析本量利分析在企业预测决策中的运用

【摘要】:本量利分析是现代企业预测决策管理的重要分析工具,如何运用本量利分析进行企业预测决策,是企业管理普遍关心的问题。本文阐述本量利分析在企业预测决策及目标管理中的应用,然后分析传统本量利分析模型的局限性及重要性。

【关键词】:本量利分析;企业管理;预测决策;运用

一、本量利分析的概念

本量利分析是成本——业务量——利润关系分析的简称,是指在变动成本计算模式的基础上,以数学化的会计模型与图式来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性联系,为会计预测、决策和规划提供必要的财务信息的一种定量分析方法。目前,无论在西方还是在我国,本量利分析的应用都十分广泛。它与经营风险分析相联系,可促使企业努力降低风险;与预测技术相结合,企业可进行保本预测、确保目标利润实现的业务量预测等;与决策融为一体,企业据此进行生产决策、定价决策和投资不确定性分析;企业还可以将其应用于全面预算、成本控制和责任会计。

本量利分析是现代企业管理的重要分析工具,如何运用本量利分析进行企业决策,是企业管理普遍关心的问题。

二、本量利分析方法是实行企业预测决策的纽带和工具

(一)本量利分析方法是在经济领域中进行定量研究的重要方法。定量分析是与定性分析相对称的。定性分析采用经验式、评述性的总结方法,常常受主观因素的影响,因人而异,不同的总结者,常得出不同的结果,使结论具有随意性。而定量分析,是从数量方面对事物进行调查、计算和分析,采用数学的方法,揭示事物的数量关系、数量特征和数量变化,进而确定事物的本质及其发展规律,从而使结论具有可靠性、精确性和科学性。对某种经济事物进行定量分析的一般步骤是,首先在理论上分析各种因素,揭示它们之间的相互关系,然后据此建立模型,接着计算各种参数,比较各种方案,进行求解和选取,最后对结论加以检验,并进行解释说明。可见数学方法在经济领域中发挥了巨大的作用。

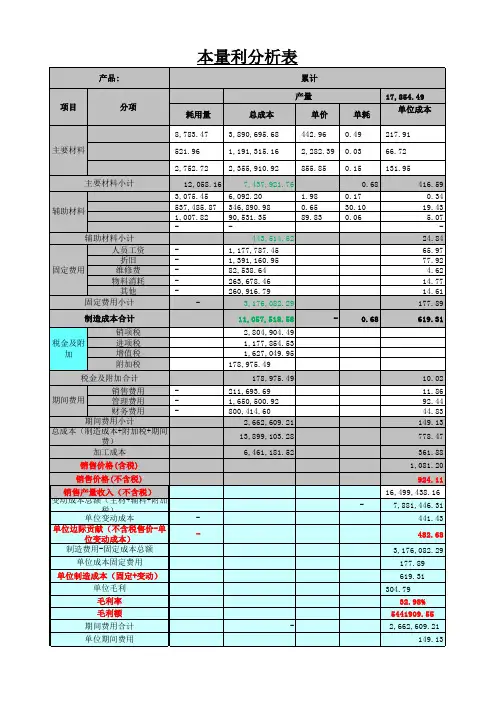

17,854.49

8,783.47 3,890,695.68 442.96 0.49 217.91

521.96 1,191,315.16 2,282.39 0.03 66.72

2,752.72 2,355,910.92 855.85 0.15 131.95

12,058.16 7,437,921.76 0.68 416.59

3,075.45 6,092.20 1.98 0.17 0.34

537,485.87 346,890.98 0.65 30.10 19.43

1,007.82 90,531.35 89.83 0.06 5.07

- - -

443,514.52 24.84

人员工资- 1,177,787.45 65.97

折旧- 1,391,160.95 77.92

维修费- 82,538.64 4.62

物料消耗- 263,678.46 14.77

其他- 260,916.79 14.61

- 3,176,082.29 177.89

11,057,518.58 - 0.68 619.31

销项税2,804,904.49

进项税1,177,854.53

增值税1,627,049.95

附加税178,975.49

178,975.49 10.02

销售费用- 211,693.69 11.86

管理费用- 1,650,500.92 92.44

财务费用- 800,414.60 44.83

2,662,609.21 149.13

13,899,103.28 778.47

6,461,181.52 361.88

1,081.20

924.11

16,499,438.16

- 7,881,446.31

- 441.43

- 482.68

3,176,082.29

177.89

619.31

304.79

32.98%

5441909.55

- 2,662,609.21

149.13 单位制造成本(固定+变动)