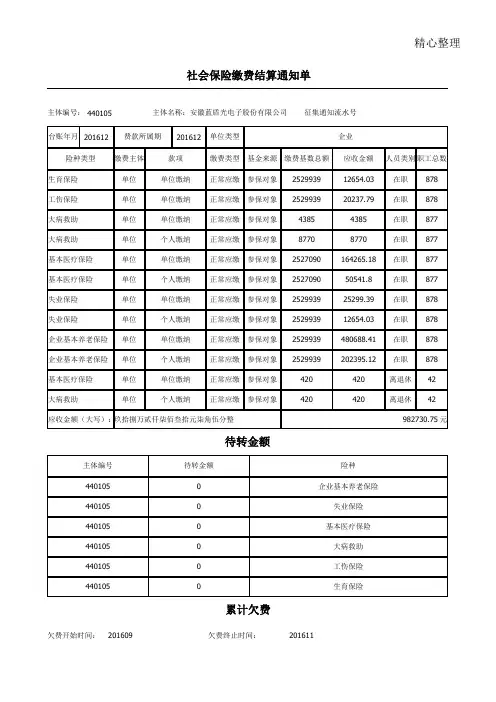

社会保险缴费结算通知单201612

- 格式:doc

- 大小:41.50 KB

- 文档页数:2

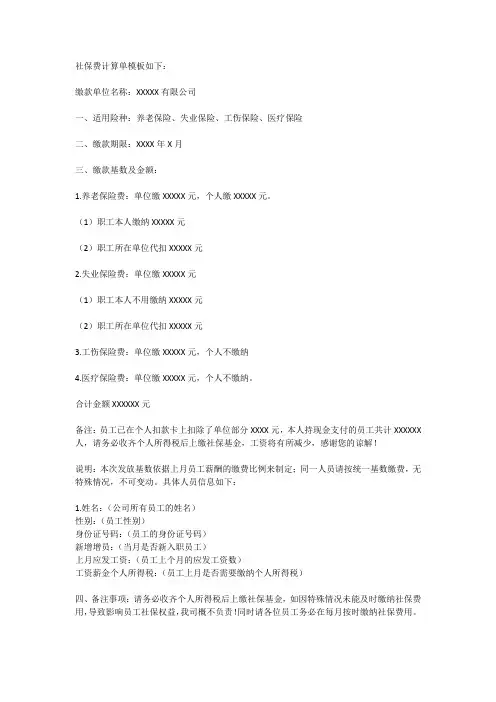

社保费计算单模板如下:缴款单位名称:XXXXX有限公司一、适用险种:养老保险、失业保险、工伤保险、医疗保险二、缴款期限:XXXX年X月三、缴款基数及金额:1.养老保险费:单位缴XXXXX元,个人缴XXXXX元。

(1)职工本人缴纳XXXXX元(2)职工所在单位代扣XXXXX元2.失业保险费:单位缴XXXXX元(1)职工本人不用缴纳XXXXX元(2)职工所在单位代扣XXXXX元3.工伤保险费:单位缴XXXXX元,个人不缴纳4.医疗保险费:单位缴XXXXX元,个人不缴纳。

合计金额XXXXXX元备注:员工已在个人扣款卡上扣除了单位部分XXXX元,本人持现金支付的员工共计XXXXXX 人,请务必收齐个人所得税后上缴社保基金,工资将有所减少,感谢您的谅解!说明:本次发放基数依据上月员工薪酬的缴费比例来制定;同一人员请按统一基数缴费,无特殊情况,不可变动。

具体人员信息如下:1.姓名:(公司所有员工的姓名)性别:(员工性别)身份证号码:(员工的身份证号码)新增增员:(当月是否新入职员工)上月应发工资:(员工上个月的应发工资数)工资薪金个人所得税:(员工上月是否需要缴纳个人所得税)四、备注事项:请务必收齐个人所得税后上缴社保基金,如因特殊情况未能及时缴纳社保费用,导致影响员工社保权益,我司概不负责!同时请各位员工务必在每月按时缴纳社保费用。

以上内容是我司社保缴纳情况的详细说明,请各位员工认真阅读并妥善保存,以备不时之需。

如有疑问,请及时与本公司联系。

谢谢大家的配合与支持!公司名称:XXXXXXXXXXXXXX有限公司日期:XXXX年X月XX日注意:以上内容仅供参考,具体费率可能因地区和政策而有所不同,具体费用应咨询当地社保部门。

在填写表格时,请务必核对个人信息和险种,以免造成不必要的麻烦。

保费缴款通知书篇一:保险缴费通知书《社会保险费缴纳通知书》怎么算?张佶上海市社会保险事业管理中心(长宁)副科长众多用人单位在收到社保中心寄发的《社会保险费缴纳通知书》后,往往发现上面记载的金额与自己计算的金额总有一些出入,那么我们究竟应该怎么来计算社会保险费的具体缴纳金额呢?让我们一起来分享一些实务中的计算方法。

(一)分离计算单位缴费额与个人缴费额原则部分单位的人事专员在计算社会保险费的时候,会发现《社会保险费缴纳通知书》(以下简称“《缴费通知书》”)上的个人部分与自己计算得完全一致,但是单位部分却怎么也碰不拢,自己计算的总是比通知书上的要多个几角甚至几块钱,这是为什么呢?究其原因,往往是把单位缴费额与个人缴费额都按个人基数独立计算后再进行累加。

其实,个人的缴费金额是应当按个人基数来独立计算。

例如,小王的缴费基数是2338,那么他自己个人所应当承担的养老金就应当为2338×8%=187.04元,根据上海市社会保险费的计算规则中存在着“见分进角”的规则,实际缴费为187.1元。

但是,根据《社会保险法》及其他相关规定,用人单位应当按照国家规定的本单位职工“工资总额”的比例缴纳基本养老保险费等社会保险费用。

因此单位需要承担费用,应当由整个单位总的缴费基数来乘以相应的缴费比例,而根据“见分进角”的规则,同样是单位缴费部分的计算,若采用个人基数独立计算后再进行累加,可能会出现多算。

通过以下例子我们来做进一步说明。

a公司有一般属性的缴费员工共5名,他们的缴费基数分别为2338,3521和4508。

若我们采用个人分开计算单位缴费部分,则根据三人基数分别计算为2338×22%=514.36元,见分进角为514.4元;3521×22%=774.62元,见分进角为774.7元;4508×22%=991.76元,见分进角为991.8元,三者累加单位缴费合计为:514.4+774.7+991.8=2280.9元。

各缴费单位:根据《社会保险法》、《海宁市社会保险费征缴管理暂行办法》(市政府令第29号)和《关于调整2011年度社会保险缴费基数比例及有关问题的通知》(海政发〔2011〕48号)规定,请各缴费单位于2012年5月31日前在海宁财税网(网址:/)和浙江地税因特网办税服务系统龙版中对2011年度五项社会保险缴费进行年度结算申报。

现将有关事项通知如下:一、社会保险费结算范围、费种、所属期限海宁市范围内实行“五费合征”自行申报的各类企业、民办非企业单位、七人以上个体工商户(行政事业单位、自谋职业者和社保部门核定缴费数额导入征收单位除外)均纳入社会保险费结算范围。

社会保险费年度结算费种包括企业基本养老保险、基本医疗保险(包括大病统筹)、工伤保险、生育保险、失业保险,结算内容为以上各险种单位缴费部分,个人缴费部分不作结算。

社会保险费结算费款所属期为2011年1月1日至2011年12月31日。

二、社会保险费结算政策和计算方法2011年我市社会保险费结算的总体原则为:按各企业实际工资、规定的打折比例和我市各险种最低参保比例直接结算。

具体结算政策详见海政发〔2011〕48号和《2011年社保征收结算政策解释》(已在2011年7月份挂在地税申报网上)。

企业必须以每月实际发生的工资总额进行申报,如人均月工资额低于市个人最低缴费基数的按市个人最低缴费基数计算。

市最低缴费基数按海政发〔2011〕48号、海政发〔2010〕51号规定执行。

有补缴上年度、以前年度或补足以后年度缴费年限的应在系统中如实填写申报。

当年度有社会保险漏申报月份的,应先将漏报月份补缴入库,再进行结算。

适用市政府海政办发[2006]178号第二十三条结算的企业,结算时必须分清省内、省外,省外人员参加五险其中养老、基本医疗、失业、生育四险已缴纳数必须按实际予以填写。

根据《社会保险法》规定,社会保险缴费实行按工资总额自行申报,如未100%全额自行申报的,年度结算后一般不予退费。

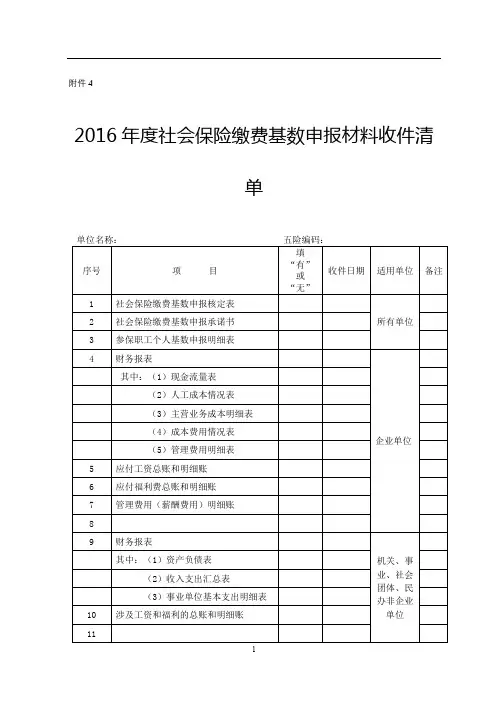

宜人社发〔2016〕27号宜昌市人力资源和社会保障局关于做好2016年度社会保险缴费基数申报核定及相关工作的通知城区各参保单位:根据•中华人民共和国社会保险法‣(中华人民共和国主席令第35号)、•社会保险费征缴暂行条例‣、•社会保险登记管理暂行办法‣(劳动和社会保障部令第1号)、•社会保险费申报缴纳管理规定‣(人社部令第20号)、•省政府办公厅关于进一步做好社会保险扩面征缴工作的通知‣(鄂政办发…2008‟1号)、•关于进一步做好社会保险扩面征缴工作的通知‣(鄂人社办发…2010‟94号)文件精神,现就做好2016年度社会保险缴费基数申报核定等工作通知如下:一、关于社会保险缴费基数申报核定工作(一)申报核定时间。

2016年度,我市城区参保单位及职工的社会保险缴费基数申报时间为7月11日至8月31日。

缴费基数实际核定年度为2016年7月1日至2017年6月30日。

逾期未申报的,市社保征稽局将依据相关规定,按该单位及职工上年度缴费基数的110%且不低于本市上年度在岗职工平均工资的60%预核定。

(二)缴费基数申报。

在实际核定年度内,参保单位及职工个人的缴费基数分别据实申报。

单位缴费基数为本单位上年度(自然年度)全部职工月平均工资总额,单位人均月缴费基数低于本市上年度在岗职工月平均工资60%的,按60%核定,高于300%的,按300%核定;职工个人缴费基数为本人上年度(自然年度)月平均工资额,个人的月缴费基数低于本市上年度在岗职工月平均工资60%的,按60%核定,高于300%的,按300%核定。

工资总额组成按照国家统计局规定的口径计算,不得少申报、漏申报,单位缴费基数总额应大于或等于单位职工个人缴费基数之和。

根据宜昌市统计局公布的数据,2015年度宜昌市城镇单位在岗职工年平均工资为43282元(3610元/月)。

按照规定,参保单位2016年7月1日至2017年6月30日期间,职工个人社会保险缴费基数保底数为2170元/月,封顶数为10830元/月(缴费基数保留到十元)。

《社会保险费缴纳通知书》怎么算?张佶上海市社会保险事业管理中心(长宁)副科长众多用人单位在收到社保中心寄发的《社会保险费缴纳通知书》后,往往发现上面记载的金额与自己计算的金额总有一些出入,那么我们究竟应该怎么来计算社会保险费的具体缴纳金额呢?让我们一起来分享一些实务中的计算方法。

(一)分离计算单位缴费额与个人缴费额原则部分单位的人事专员在计算社会保险费的时候,会发现《社会保险费缴纳通知书》(以下简称“《缴费通知书》”)上的个人部分与自己计算得完全一致,但是单位部分却怎么也碰不拢,自己计算的总是比通知书上的要多个几角甚至几块钱,这是为什么呢?究其原因,往往是把单位缴费额与个人缴费额都按个人基数独立计算后再进行累加。

其实,个人的缴费金额是应当按个人基数来独立计算。

例如,小王的缴费基数是2338,那么他自己个人所应当承担的养老金就应当为2338×8%=187.04元,根据上海市社会保险费的计算规则中存在着“见分进角”的规则,实际缴费为187.1元。

但是,根据《社会保险法》及其他相关规定,用人单位应当按照国家规定的本单位职工“工资总额”的比例缴纳基本养老保险费等社会保险费用。

因此单位需要承担费用,应当由整个单位总的缴费基数来乘以相应的缴费比例,而根据“见分进角”的规则,同样是单位缴费部分的计算,若采用个人基数独立计算后再进行累加,可能会出现多算。

通过以下例子我们来做进一步说明。

a公司有一般属性的缴费员工共5名,他们的缴费基数分别为2338,3521和4508。

若我们采用个人分开计算单位缴费部分,则根据三人基数分别计算为2338×22%=514.36元,见分进角为514.4元;3521×22%=774.62元,见分进角为774.7元;4508×22%=991.76元,见分进角为991.8元,三者累加单位缴费合计为:514.4+774.7+991.8=2280.9元。

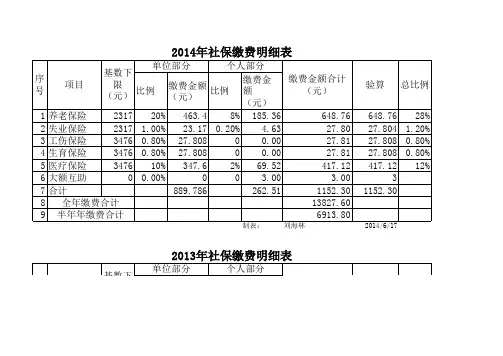

2013年度社会保险费结算申报表(主表)地税编码:计算单位:元(列至角分) 填报单位(公章):单位地址联系电话缴费银行缴费账号注册登记类型费种费目结算所属期结算所属期工资总额可扣减项目金额结算所属期缴费基数结算所属期已申报金额结算所属期应补报缴费基数费率结算所属期应补缴费额1 2 3 4 5 6=4-5 7 8=6-7 9 10=8*9用人单位填报养老保险费企业缴纳1月~12月医疗保险费基本医疗1月~12月医疗保险费门诊医疗1月~12月失业保险费企业缴纳1月~12月工伤保险费企业缴纳1月~12月生育保险费企业缴纳1月~12月小计———————缴费人声明本单位(公司、个人)所申报的社会保险费款真实、准确,如有虚假内容,愿承担法律责任。

法人代表(业主)签名:年月日授权人声明我(单位)现授权为本缴费人的代理申报人,任何与申报有关的往来文件,都可寄此代理机构。

委托代理合同号:授权人:年月日代理人声明本申报表是按照社会保险费有关规定填报,我确认其真实、合法。

代理人(签章):经办人:年月日税务机关经办人:受理日期:年月日备注:财务负责人签名:填表人签名:填表日期:年月日填表说明:1、本表供用人单位社会保险费年度结算时使用,并须经主管地方税务机关审核,本表一式两份,用人单位一份,主管地方税务机关一份;2、结算时请先填写附表和工资总额调整表;《社会保险费结算申报表(附表)》、《社会保险费工资总额调整项目汇总表》和《社会保险费结算申报表(主表)》同时报送主管地税部门。

2013年度社会保险费结算费结算表(附表)地税编码:填报单位(公章):所属行业计算单位:元(列至角分)用人单位填报序号费种 a.养老保险费b.医疗保险费c.失业保险d.工伤保险费e.生育保险费b1.基本医疗b2.门诊医疗1 结算所属期1月~12月1月~12月1月~12月1月~12月1月~12月1月~10月1月~12月2 结算所属期工资总额3调减项目①工资高于上年省平均工资300%部分②已在外单位参保人员可扣减参保缴费基数③其他4调增项目未计入工资总额的奖金、津贴等5 调整后工资总额6 行业最低申报比例7(=5×6)最低应申报的单位缴费基数8 已申报的单位缴费基数9 已申报的个人缴费基数或最低缴费标准10 10=MAX(7,8,9) 结算缴费基数11 费率缴费人申明:本单位(公司、个人)所申请的社会保险费款真实、准确,如有虚假内容,愿承担法律责任。

社保缴款通知书【篇一:社会保险费缴费通知书怎么算】《社会保险费缴纳通知书》怎么算?张佶上海市社会保险事业管理中心(长宁)副科长众多用人单位在收到社保中心寄发的《社会保险费缴纳通知书》后,往往发现上面记载的金额与自己计算的金额总有一些出入,那么我们究竟应该怎么来计算社会保险费的具体缴纳金额呢?让我们一起来分享一些实务中的计算方法。

(一)分离计算单位缴费额与个人缴费额原则部分单位的人事专员在计算社会保险费的时候,会发现《社会保险费缴纳通知书》(以下简称“《缴费通知书》”)上的个人部分与自己计算得完全一致,但是单位部分却怎么也碰不拢,自己计算的总是比通知书上的要多个几角甚至几块钱,这是为什么呢?缴费比例,而根据“见分进角”的规则,同样是单位缴费部分的计算,若采用个人基数独立计算后再进行累加,可能会出现多算。

不同的算法,对于单位的缴费部分所得的结果就会出现差异。

对于缴费人员数量多的单位来说,差异就会更加明显。

(二)各险种分离计算原则在上海市现行的《缴费通知书》中,对养老、医疗、失业、工伤和生育保险做了分别的独立计算。

对于不同属性的人员,其参保的险种、参保的比例都是不同的。

在缴费人员基数确定之后,千万不能“一揽子”全部按各险种的基本比例来计算费用。

用时候的一些实务技巧:1.本市非城镇户籍职工、已经按沪人社养发(2009)22号文参保的外来非城镇职工。

这类从业员工其个人不缴失业保险,但是需要缴纳单位部分的失业保险费,所以在计算单位部分的失业保险费时,仍然需要将本市户籍的农村合同制职工的缴费基数计入。

2.本市城镇户籍的征地预缴人员,也就是我们俗称的缴纳“小三金”的人员。

这类从业人员个人可以只缴纳失业保险,用人单位也可以仅仅承担其失业、工伤和生育保险的单位部分。

所以这些人员的缴费基数不用计入用人单位养老、医疗保险费的总缴费基数。

3. 按沪人社养发(2009)38号文参保外籍人士和港澳台人员。

本市的这类从业人员目前暂时可以根据规定不参加本市的失业和生育保险。

乐税智库文档政策解读策划 乐税网关于《国家税务总局关于发布〈社会保险费及其他基金规费文书式样〉的公告》的政策解读【标 签】政策解读,社会保险费征缴,文书式样标准【业务主题】征收管理【来 源】关于《国家税务总局关于发布〈社会保险费及其他基金规费文书式样〉的公告》的政策解读发布日期:2016年01月08日 来源:国家税务总局办公厅 一、《公告》是在什么背景下出台的? 税务总局2005年发布了《国家税务总局关于印发税务机关征收社会保险费表证单书(样式)的通知》(国税函〔2005〕891号文件,以下简称891号文件),距今已有十年,文件部分内容陈旧,已不能适应各地税务机关税务征管工作实际。

为了进一步规范社会保险费征管、统一流程、适应征管信息化需要,国家税务总局制定了《社会保险费及其他基金规费文书式样〉的公告》并公布。

二、《公告》中文书修订的基本原则是什么? 此次发布《公告》,整理汇总了社会保险费、残疾人就业保障金及其他基金规费征收管理工作中涉及缴费单位(个人)与扣缴义务人权利、义务的登记、申报、检查及执法类文书。

此次文书修订兼顾了目前各地社保规费全责征收与非全责征收、明细申报与非明细申报的实际情况,基本原则是便于操作、简单明确、实用规范,同时最大限度减轻缴费单位(个人)办费负担、提升税务机关征管效能。

三、《公告》涵盖的范围是什么? 《公告》主要是社会保险费及相关基金规费登记、申报、检查及执法环节文书,同时,为配合财政部、国家税务总局、中国残疾人联合会联合印发的《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号),我们将残疾人就业保障金文书也纳入修订范围。

《公告》共有33张文书,分为四个部分:第一部分是登记类(编号简称DJ)文书,共5张,包含缴费登记、变更登记、注销登记表等。

第二部分是申报类(编号简称SB),文书共8张,包含社会保险费缴费申报表、申报明细报表、申报结算表、残疾人就业保障金类申报表等。

社保缴费通知单

______:

公司将于年月开始为您缴纳企业职工社会保险,请于年月日前将个人资料准备完毕交至办公室,因您个人原因导致延迟缴纳社保者,公司不承担任何费用及责任。

西安公司

年月日

本人已阅读以上通知内容,如因我个人原因未能及时给本人办理社会保险,所有责任由我本人承担。

签字:

年月日

社保缴费通知单

______:

公司将于年月开始为您缴纳企业职工社会保险,请于年月日前将个人资料准备完毕交至办公室,因您个人原因导致延迟缴纳社保者,公司不承担任何费用及责任。

西安公司

年月日

本人已阅读以上通知内容,如因我个人原因未能及时给本人办理社会保险,所有责任由我本人承担。

签字:

年月日。