利润中心奖金分配表

- 格式:docx

- 大小:212.37 KB

- 文档页数:2

月度奖金分配计划表一、背景在我们公司,为了激励员工的工作积极性和提高工作效率,每个月都会根据员工的绩效表现进行奖金分配。

为了确保公平和透明度,我们制定了以下月度奖金分配计划表,用于规范奖金的分配流程和标准。

二、奖金分配流程1. 每个月的奖金分配流程包括以下几个步骤:- 部门经理根据员工绩效评估报告评定每个员工的绩效等级。

- 部门经理将绩效等级提交给财务部门。

- 财务部门根据公司设定的奖金分配比例计算每个员工的奖金金额。

- 财务部门将奖金金额发送给人力资源部门确认。

- 人力资源部门在员工工资发放时,将奖金金额添加到员工工资中一起发放。

三、奖金分配标准1. 奖金的分配标准是根据员工的绩效等级和公司的绩效分配比例来确定的。

2. 公司设定了以下绩效等级和对应的绩效分配比例:- A级:30%- B级:20%- C级:10%- D级:5%- E级:0%3. 根据员工的绩效等级,财务部门将按照相应的绩效分配比例计算奖金金额。

4. 员工的绩效等级由部门经理根据员工的工作表现和工作成果评定,评定标准包括:工作态度、工作效率、工作质量等。

四、奖金分配计划的优势1. 公平公正:奖金分配计划基于绩效等级和公司设定的分配比例,确保奖金的公正分配,避免了主观性和随意性。

2. 激励员工:奖金是对员工工作表现的一种肯定和激励,能够激发员工的积极性和创造力,提高工作效率。

3. 透明度和可追溯性:奖金分配计划的流程清晰明确,每个环节都有相应的记录和责任人,能够保证奖金分配的透明度和可追溯性。

4. 激发竞争性:奖金分配计划可以激发员工之间的竞争性,促进团队合作和工作效益的提升。

五、总结通过制定月度奖金分配计划表,我们能够确保奖金的公正分配,并且激励员工的积极性和工作效率。

同时,这也是公司营造公平、透明和激发竞争性的企业文化的一种体现。

希望通过这份计划表,能够给员工和管理层带来更多的信心和动力,推动公司的发展和壮大。

{财务管理财务表格}利润中心管理会计报表与绩效指标架构图利润中心财务手册(试行版)二零一零年十二月目录1、利润中心管理会计报表说明11.1、设计总体思想及原则11.2、利润中心财务报表的指标说明21.3、利润中心绩效月报81.4、测算附表81.5、考核标准82、利润中心绩效指标架构图说明92.1、建立绩效指标架构图的目的92.2、总部及各级利润中心绩效指标架构图说明:93、策略性预算程序164、成本对话的机制174.1、定义174.2、分摊的原则174.3、公式175、版本说明17附表:18附表一:一级利润中心(分公司总经理)绩效指标月报表18附表二:二三级利润中心(营销高级经理/销售经理)绩效指标月报表20 附表三:二级利润中心(生产副总)绩效月报表22附表四:三级利润中心(制造部经理)绩效月报表281、利润中心管理会计报表说明1.1、设计总体思想及原则1.1-1 总体思想设计绩效月报(管理会计报表)主要以支持各级利润中心的经营分析及决策为目的。

企业的经营分析及决策需要极大量的信息,不能局限于传统财务会计损益表的信息,必须要在传统财务会计报表的基础上,重新整合其它需要的信息,提供利润中心主管在经营管理上有关的讯息才能完成。

1.1-2 设计原则1.在财务会计核算的基础上,依据企业的实际需求重新整合各类有效信息利润中心绩效月报(管理会计报表)是在财务会计的基础上依据实际需要对企业各类信息的重新整合,传统财务报表与利润中心管理会计报表之间数据的来源相同,存在一定的勾稽关系;2.以管理会计的理论为设计基础利润中心绩效月报(管理会计报表)与传统财务报表的不同点主要体现在:A、核算对象不同:传统的财务报表以“产品”和“会计科目”为核算对象,利润中心绩效月报(管理会计报表)以企业中的“责任组织”和“责任人”为核算及表达对象;B、核算目的不同:传统财务报表的核算目的主要是为“投资者、债权人、政府相关部门、审计部门等外部人士”看的,将其利用于进行分析和决策时,存在很大的局限性,利润中心的绩效月报(管理会计报表)的目的就是为企业内部的经营分析及决策提供支持;C、理论依据不同:传统财务报表的核算必须依据国家的会计准则及相关的核算法规进行,所以不同企业的财务报表的核算方法、核算程序、报表格式、指标计算等方面基本上都是相同的;利润中心绩效月报则不同,其核算的理论依据是“管理会计”的思想,如:利用“边际贡献”、“本量利法”、“责任会计”等,“管理会计”的理论更加灵活、更加适合于支持企业的经营决策,但不追求和外界的比较性。

奖金分配表奖金分配表,是一种在公司和团队管理中常用的工具。

它可以帮助团队成员了解奖金的分配情况,也可以促进团队合作和提高工作效率。

下面,我们来一步一步地了解一下,什么是奖金分配表,以及如何填写和使用它。

1.什么是奖金分配表?奖金分配表,简单来说就是一份记录奖金分配情况的表格。

一般来说,它会包含以下几个方面的内容:参与分配的员工的姓名、工作岗位、分配比例、奖金金额、奖金发放时间等。

当然,具体的内容会根据不同的公司或团队而有所不同。

2.如何填写奖金分配表?填写奖金分配表需要注意以下几点:(1)参与分配的员工信息:在填写奖金分配表的时候,需要将参与分配的员工的姓名、工作岗位、工作时长等基本信息填写清楚。

(2)分配比例:分配比例是根据员工的表现来决定的,通常会根据出勤率、完成任务的数量和质量等方面来确定。

分配比例的大小是直接影响到奖金分配的公正性和合理性的关键因素。

(3)奖金金额:奖金金额应该根据具体的工作内容和工作质量来进行评估,一般是由公司或团队的领导根据整体情况来决定的。

(4)奖金发放时间:奖金发放时间一般会在月底或者季度末进行。

3.如何使用奖金分配表?使用奖金分配表需要注意以下几点:(1)考虑到奖金分配与员工绩效有关,应及时更新员工的工作表现情况,并实时更新奖金分配表。

(2)奖金分配表应该与公司财务相结合,确保奖金资金的安全涉密,员工及部门应该注意保密奖金分配信息。

(3)奖金分配表有助于确保公正性和透明度,同时也能够激励员工的工作动力,提高团队的凝聚力和工作效率。

综上所述,奖金分配表在公司或团队的管理中发挥了巨大的作用。

通过记录奖金分配情况,它可以帮助公司或团队实现公正分配,激励员工的工作动力,提高工作效率和凝聚力。

因此,在实践中,我们需要清楚地了解奖金分配表的定义、填写和使用方法,才能更好地使用它,实现公司或团队的共同目标。

2021利润及利润分配表模板摘要:1.2021 利润及利润分配表模板概述2.利润分配表的内容和结构3.利润分配表的填写方法和注意事项4.2021 利润及利润分配表模板的应用实例正文:一、2021 利润及利润分配表模板概述2021 利润及利润分配表模板是一种用于企业财务管理的表格,用于记录企业在2021 年度的利润和利润分配情况。

该模板可以帮助企业清晰地了解自己的盈利状况,合理地进行利润分配,并为企业未来的发展提供数据支持。

二、利润分配表的内容和结构利润分配表主要包括以下几个部分:1.基本信息:包括企业名称、企业地址、企业类型、报表日期等。

2.利润分配情况:包括净利润、应付优先股股利、应付普通股股利、盈余公积补足、提取任意盈余公积、应付债券利息、税金等。

3.利润分配明细:包括各个利润分配项目的具体金额和分配比例。

4.利润分配结果:包括利润分配前后的各项数据对比,以及分配后的未分配利润。

三、利润分配表的填写方法和注意事项1.填写利润分配表时,应按照实际情况填写各项数据,确保数据的准确性和完整性。

2.在填写利润分配明细时,应按照公司章程和相关法规的规定,合理地确定各项利润分配比例。

3.填写利润分配表时,应注意以下几个方面:(1)确保各项数据之间的逻辑关系正确,避免出现数据矛盾。

(2)在填写应付优先股股利、应付普通股股利等项目时,应按照股票发行协议和公司章程的规定,正确计算分配金额。

(3)在填写提取任意盈余公积和应付债券利息等项目时,应按照相关法规和公司章程的规定,正确计算分配金额。

四、2021 利润及利润分配表模板的应用实例假设某企业在2021 年度实现净利润1000 万元,企业决定将净利润的10% 用于应付优先股股利,20% 用于应付普通股股利,50% 用于盈余公积补足,10% 用于提取任意盈余公积。

根据这个情况,我们可以按照以下步骤填写2021 利润及利润分配表模板:1.在利润分配情况部分,填写净利润1000 万元。

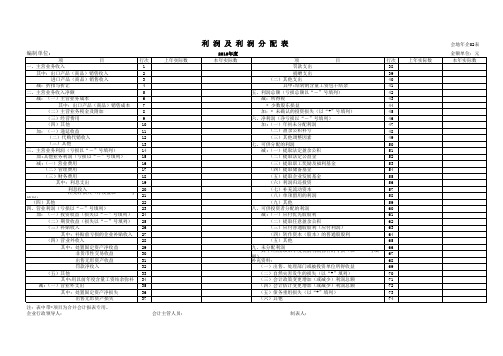

利润及利润分配表

1 / 1

附件三

利润及利润分派表

单位编码 2007 年

评所 02表 单位名称:

单位:元

项 目

行次

上年数

今年累计数

一、主营业务收入

1 减:主营业务成本

4 主营业务税金及附带

5 二、主营业务利润(损失以“-”号填列)

10 加:其余业务利润(损失以“-”号填列) 11 减:营业花费

14 管理花费 15 财务花费

16 三、营业利润(损失以“-”号填列)

18 加:投资利润(损失以“-”号填列)

19 补助收入 22 营业外收入

23 减:营业外支出

25 四、利润总数(损失总数以“-”号填列)

27 减:所得税

28 五、净利润(净损失以“-”号填列)

30 加:年初未分派利润

31 其余转入

32 六、可供分派的利润

33 减:提取法定盈利公积

34 提取法定公益金

35 提取员工奖赏及福利基金 36 提取贮备基金 37 提取公司发展基金 38 利润送还投资

39 七、可供投资者分派的利润

40 减:对付优先股股利

41 提取随意盈利公积 42 对付一般股股利

43 转作资本(或股本)的一般股股利

44 八、未分派利润 45

增补资料 :

项 目

今年累计数

上年实质数

1、销售、处理部门或被投资单位所得利润

2、自然灾祸发生的损失

3、会计政策更改增添(或减少)利润总数

4、会计预计更改增添(或减少)利润总数

5、债务重组损失

6、其余

所长(主任): 会计:

制表:。